投資信託を選んでいると、「分配金あり」「分配金なし」の違いで手が止まる人も多いでしょう。

定期的にお金を受け取れるなら、分配金ありが得に見えます。一方、長期積立では分配金なしが向いていると聞き、迷っている人もいるはずです。

結論から伝えると、長期の資産形成が目的なら分配金なし、定期的な現金収入を求めるなら分配金ありを軸に考えると整理できます。

ただし、分配金は預金利息のように元本へ上乗せされるお金ではありません。元本の一部が戻っている場合もあります。

この記事では、分配金が支払われる仕組みや税金、再投資との違いを整理します。数字を使った具体例も交えながら、初心者が自分に合うタイプを選べるように解説します。

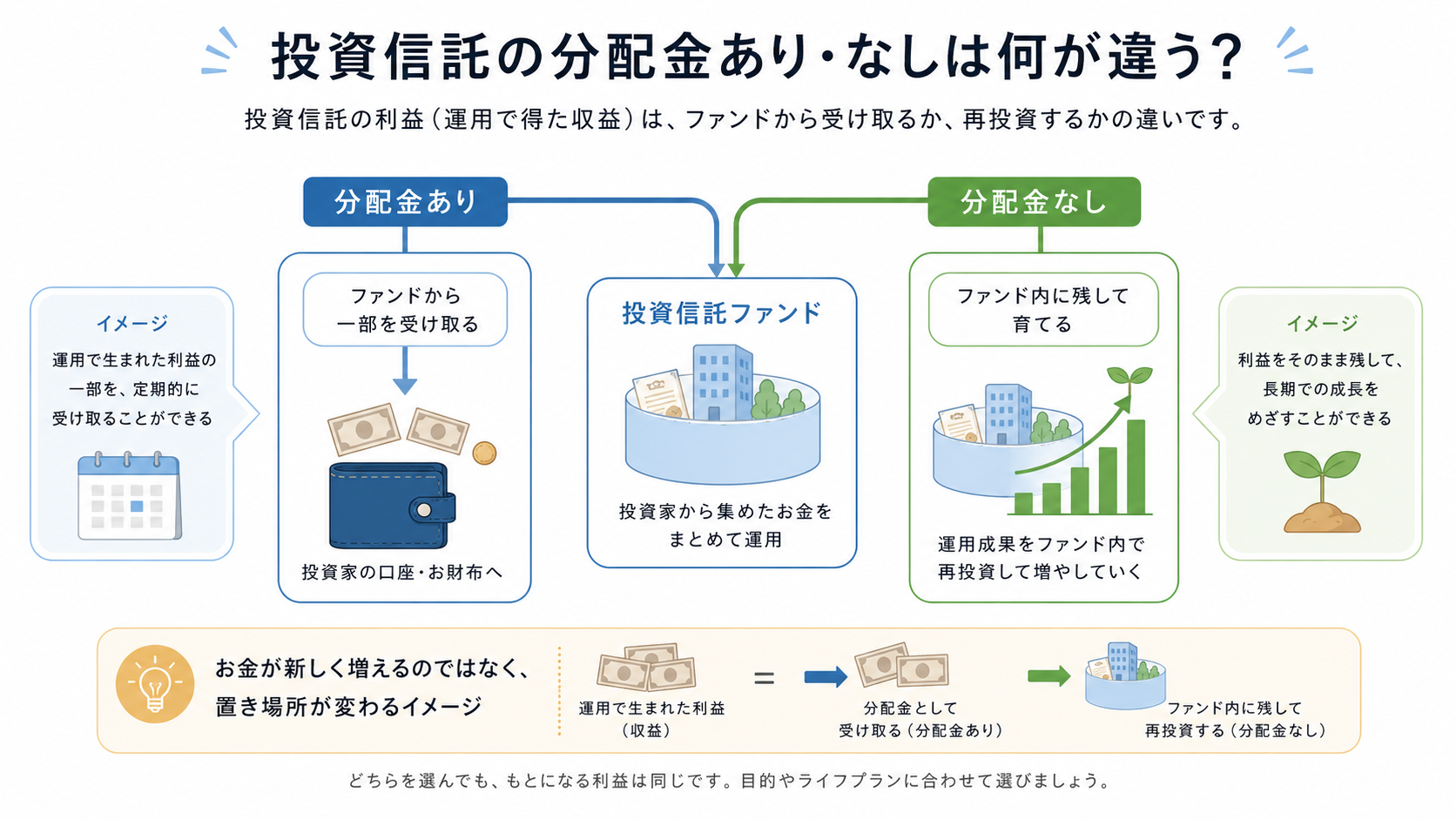

投資信託の分配金あり・なしは何が違う?

投資信託には、決算時に分配金を出す方針の商品と、原則として分配せず運用を続ける商品があります。

大きな違いは、運用中にファンドからお金を受け取るか、資産をファンド内に残すかです。

分配金ありを選べば、定期的な入金を期待できます。ただし、受け取った金額のすべてが利益とは限りません。まずは、分配金のお金がどこから出ているのかを確認しましょう。

分配金はファンドの資産から支払われる

分配金は、投資信託が保有する信託財産から投資家へ支払われます。

運用会社が決算時に運用状況や分配方針を踏まえて金額を決めるため、毎回同じ額が出るとは限りません。分配金が支払われない決算もあります。

- ファンド資産からの支払い

- 決算ごとの金額決定

- 分配見送りの可能性

- 元本払戻金を含む場合

分配金を受け取れば、手元の現金は増えます。一方、ファンド内の資産は支払った分だけ減ります。

家計用の銀行口座から5,000円を引き出し、財布へ移した場面を想像するとわかりやすいでしょう。財布の現金は増えても、家計全体のお金が5,000円増えたわけではありません。

分配金も似た動きをします。投資信託の中にあった資産の一部が、投資家の口座へ移ったと考えると理解しやすくなります。 分配金ありの商品は、決算時にファンドから分配金を受け取る可能性があります。

分配金なしの商品は、原則として運用中に分配せず、資産をファンド内に残します。現金が必要になった際は、保有口数の一部または全部を売却します。

| 比較項目 | 分配金あり | 分配金なし |

|---|---|---|

| 運用中の受取 | 決算時に分配の可能性 | 原則として受取なし |

| 資産の動き | 一部をファンド外へ支払い | ファンド内に残して運用 |

| 現金が必要な場面 | 分配時に受取 | 必要な口数を売却 |

| 金額の決定 | 運用会社が決定 | 投資家が売却額を決定 |

| 課税口座 | 普通分配金に原則課税 | 売却益などに原則課税 |

| 主な目的 | 定期的な現金受取 | 中長期の資産形成 |

分配金なしを選んでも、利益を受け取れないわけではありません。基準価額が上がった後に売却すれば、値上がり分を現金化できます。

両者の違いは、利益が出るかどうかではなく、誰が現金化の時期と金額を決めるかです。分配金ありでは運用会社が決算時に判断し、分配金なしでは投資家が売却時に判断します。

「分配金なし」と「分配金再投資コース」は似て見えますが、お金の流れが異なります。

分配金ありの商品では、支払われたお金をそのまま受け取るコースと、同じ投資信託の買付けへ回す再投資コースを選べる場合があります。

再投資コースは、分配金ありの商品に対する受取方法です。

課税口座で普通分配金が出た場合、再投資コースでも、いったん分配金を受け取った扱いになります。税金が引かれ、その税引き後の金額で同じ商品を再購入します。

一方、分配金なしの商品では、投資家へお金を払い出す処理がありません。資産はファンド内に残り、分配金への課税もその時点では発生しません。

| 項目 | 再投資コース | 分配金なし |

|---|---|---|

| 分配の実施 | あり | 原則なし |

| 資金の動き | 分配後に再購入 | ファンド内に残る |

| 課税口座の普通分配金 | 税引き後に再投資 | 分配時の課税なし |

| 保有口数 | 再購入で増加 | 原則変化なし |

再投資コースと分配金なしは、最終的に運用を続ける点では似ています。ただし、税務上の扱いと資金移動は同じではありません。商品選びでは、コース名だけでなく分配方針も確認しましょう。

配金ありは、投資信託を売却せずに現金を受け取れる点が特徴です。

分配金なしでは、運用資産をファンド内に残したまま、将来まで運用を続けられます。

どちらか一方が常に有利なわけではありません。給与を受け取りながら資産を積み立てる時期と、退職後に資産を使う時期では、合う仕組みも変わります。

分配金ありのメリット

分配金ありの商品では、投資信託を売却しなくても現金を受け取れる可能性があります。

退職後の生活費や趣味のお金など、運用資産から定期的に現金を取り出したい人には便利な場面もあるでしょう。

- 売却せずに現金受取

- 定期収入の補助

- 入金時期の把握

- 売却判断の負担軽減

たとえば、退職後に毎月の生活費を補いたい人なら、分配金を食費や光熱費へ回せます。売却口数を毎回計算せずに済む点も、家計管理では助けになります。

ただし、分配額は保証されていません。運用状況によっては減額や見送りもあります。定期的な入金があるからといって、安定した利益が約束されるわけではありません。

分配金ありの注意点

分配金が支払われると、ファンド内の資産が減ります。

普通分配金が課税される口座では、受け取るたびに税金が引かれます。再投資を選んでも、税引き後の金額しか運用へ戻りません。

- ファンド資産の減少

- 普通分配金への課税

- 分配額変更の可能性

- 元本払戻金の混在

- 複利的な運用への影響

毎月2万円を積み立てている会社員が、受け取った分配金をすぐ再投資するなら、一度ファンド外へ出す必要性は高くありません。

課税口座では税金を引かれた後に再購入するため、運用へ戻る金額が減ります。長期で資産を育てる段階では、分配金を受け取らない商品が目的に合うケースもあります。

受取額の多さだけで選ばず、今そのお金を使う予定があるかを先に考えたいところです。

分配金なしのメリットと注意点

分配金なしの商品では、運用資産をファンド内に残したまま保有できます。

運用で得た収益も引き続き投資へ回るため、長期間保有するほど複利的な効果を期待できます。ただし、投資先の価格が下がれば基準価額も下落します。将来の運用成果が保証される仕組みではありません。

| メリット | 注意点 |

|---|---|

| 資産をファンド内に残せる | 定期的な入金がない |

| 分配時の課税を避けられる | 現金化には売却が必要 |

| 再投資の手続きが不要 | 売却時期を自分で決める |

| 長期運用と合わせやすい | 下落時に売る場合がある |

会社員として給与があり、10年後や20年後まで使わない資金を積み立てるなら、途中で分配を受け取らない仕組みは管理しやすいでしょう。

一方、退職後の生活費として毎月取り崩す場合は、売却額や時期を自分で決める必要があります。金融機関によっては定期売却サービスもありますが、対象商品や利用条件は異なります。

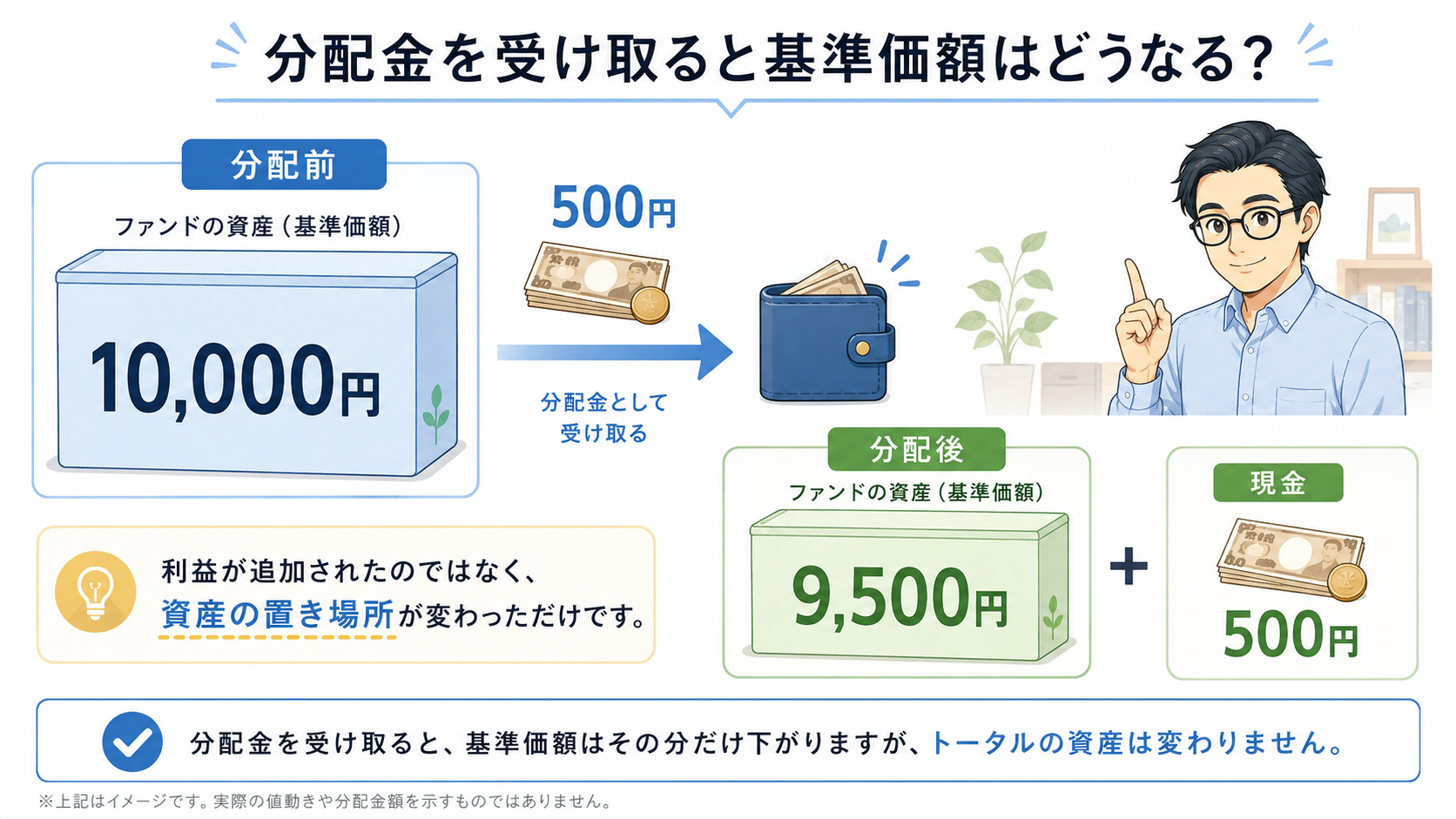

分配金を受け取ると基準価額はどうなる?

分配金を見る際は、受取額だけでなく基準価額もセットで確認します。

分配金はファンドの信託財産から支払われます。ほかの値動きがなければ、分配後の基準価額は分配額に応じて下がります。

「500円もらえたから500円得をした」とは限りません。数字に置き換えて、お金の動きを見てみましょう。

基準価額1万円から500円が分配された例

基準価額が1万口あたり10,000円の投資信託から、500円の分配金が出たとします。

税金や市場価格の変動を入れない単純な例です。

| タイミング | 基準価額 | 受取現金 | 合計 |

|---|---|---|---|

| 分配前 | 10,000円 | 0円 | 10,000円 |

| 分配後 | 9,500円 | 500円 | 10,000円 |

分配後は、投資信託として残る9,500円と、手元へ移った500円に分かれます。新たに500円の利益が加わったわけではありません。

実際の基準価額は、保有する株式や債券の値動き、為替変動、運用費用などの影響も受けます。画面上では必ず500円ちょうど下がるとは限りません。

それでも、分配金を支払った分だけ信託財産が減る関係は変わりません。分配金だけを見ず、基準価額を含めた資産全体で判断しましょう。

託の分配金は、投資家ごとの個別元本との関係から、普通分配金と元本払戻金に分かれます。

同じ商品から同じ金額を受け取っても、購入価格や保有状況によって分類が変わる場合があります。

| 種類 | 中身 | 課税口座での扱い |

|---|---|---|

| 普通分配金 | 個別元本を上回る利益部分 | 原則課税 |

| 元本払戻金 | 投資元本の払い戻し部分 | 非課税 |

元本払戻金は「特別分配金」とも呼ばれます。

非課税と聞くと得に見えますが、税金がかからない理由は利益ではないからです。自分が投資した元本の一部を受け取っているため、受取額に応じて個別元本も下がります。

分配金のお知らせが届いたら、入金額だけでなく、普通分配金と元本払戻金の内訳まで確認しましょう。 株式投資信託の普通分配金には、課税口座で原則20.315%の税率が適用されます。

内訳は、所得税と復興特別所得税が15.315%、住民税が5%です。商品の種類や口座、申告方法によって扱いが変わる場合もあるため、個別の商品資料も確認してください。 税額と受取額は次のとおりです。

| 項目 | 金額 |

|---|---|

| 普通分配金 | 10,000円 |

| 税額の概算 | 2,031円 |

| 税引き後の金額 | 7,969円 |

実際の端数処理は金融機関などによって表示が異なる場合があります。

再投資コースでも、課税口座では税引き後の金額が買付けへ回ります。「再投資を選べば税金がかからない」と誤解しないようにしましょう。

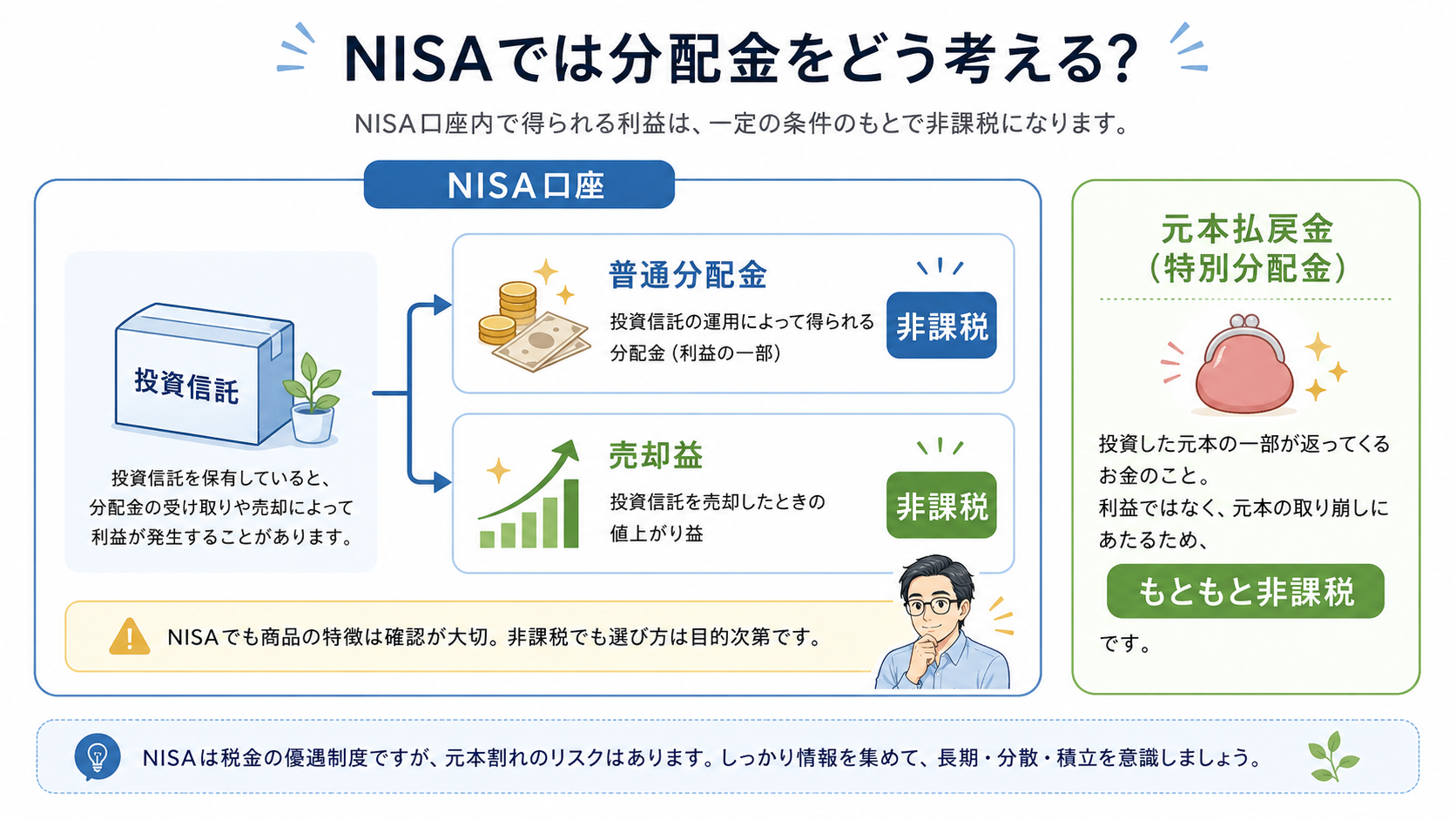

SA口座で購入した対象商品から得た運用益は非課税です。投資信託の普通分配金や売却益も、NISAの対象商品をNISA口座で保有している場合は非課税になります。

ただし、すべての投資信託をNISAで購入できるわけではありません。つみたて投資枠と成長投資枠には、それぞれ対象商品の条件があります。

NISAの対象となる投資信託をNISA口座で保有していれば、普通分配金へ通常かかる約20%の税金は引かれません。

- 普通分配金の非課税

- 売却益の非課税

- 対象商品の条件

- 年間投資枠の上限

一方、元本払戻金は課税口座でも非課税です。NISAによって税金が免除されたわけではなく、利益に当たらないため課税されません。

NISA口座から分配金が出ても、それだけで得とは判断できません。分配後に基準価額が下がる仕組みは、課税口座でもNISA口座でも同じです。

税金の有無だけでなく、分配金と基準価額を合わせた損益を確認しましょう。 する

NISA口座で分配金を再投資する場合、再投資分は新たな買付けとして処理される場合があります。

金融機関や商品、買付設定によって取り扱いが異なるため、次の項目を確認しておくと安心です。

- 再投資先の口座区分

- 年間投資枠の残額

- 枠超過時の取り扱い

- 自動再投資の設定方法

取引画面で「再投資」を選んだだけでは、NISA枠の扱いまで判断できない場合があります。

購入前に金融機関の公式サイトや取引画面の注意事項を読み、不明な部分は問い合わせ窓口で確認しましょう。

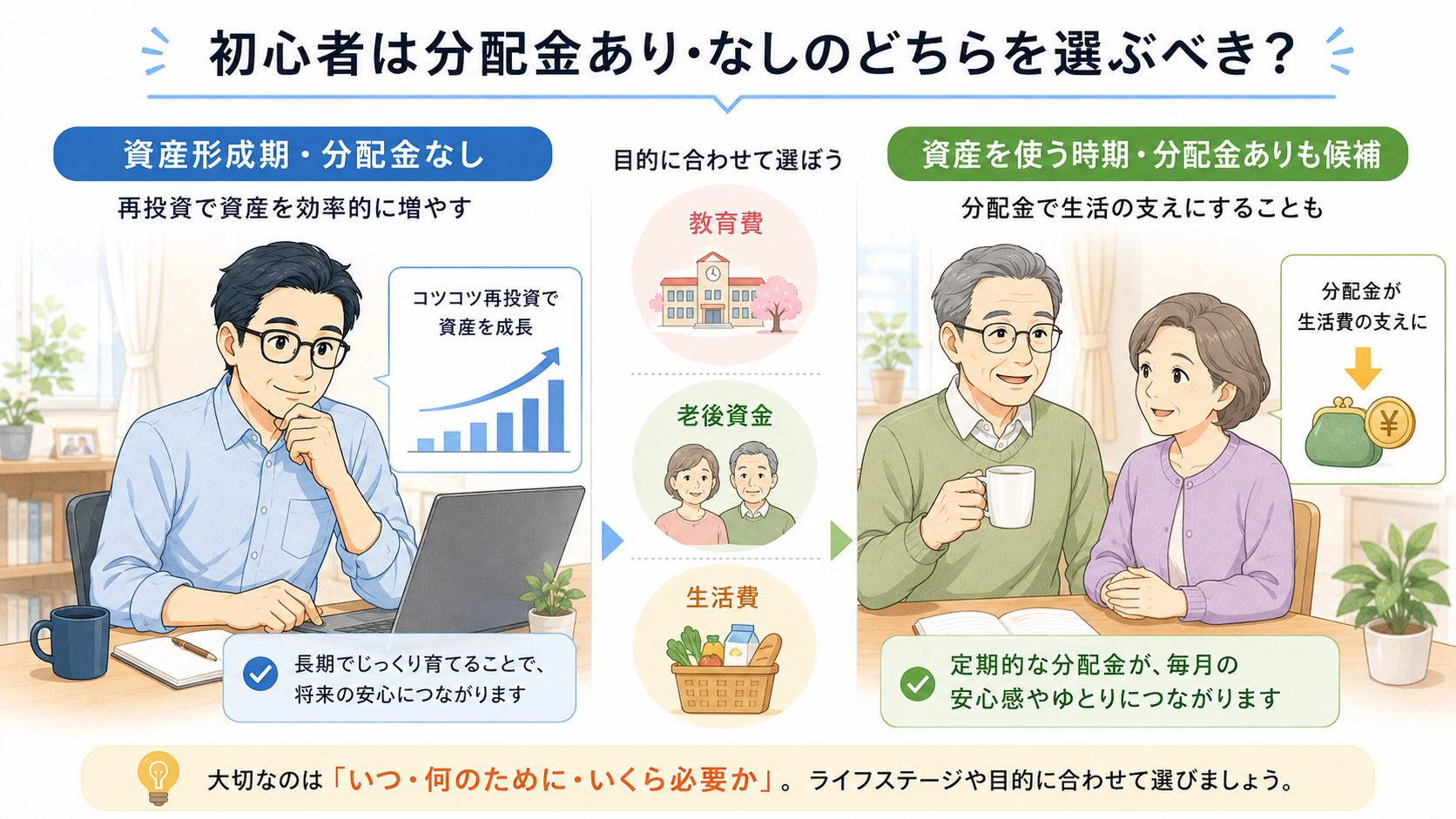

初心者は分配金あり・なしのどちらを選ぶべき?

初心者が教育費や老後資金など、将来に向けた資産形成を目的にするなら、分配金なしの商品を軸に検討すると整理しやすくなります。

反対に、すでに築いた資産から定期的に現金を受け取りたい人には、分配金ありが候補になります。

分配金の有無だけで得か損かを決めるのではなく、お金を使う時期と目的から判断しましょう。

資産形成中なら分配金なしを軸に考える

毎月の給与から少額を積み立て、10年後や20年後に使う予定なら、途中で分配金を受け取る必要性は高くありません。

たとえば、毎月2万円を老後資金として積み立てている途中で分配金が出ても、すぐに使わないなら再び投資へ戻す流れになります。

課税口座では普通分配金から税金が引かれるため、運用へ戻せる金額も減ります。

- 教育費の長期積立

- 老後資金の準備

- 給与収入がある期間

- 当面使わない余裕資金

営業の仕事と子育てをしながら積み立てる私なら、生活費や近い将来に使う教育費は現金で分けます。そのうえで、10年以上使わない範囲を分配金なしの商品で積み立てます。

途中で分配金を受け取るより、家計と運用資金をきっちり分けたほうが管理しやすいからです。

定期収入が必要なら分配金ありも候補

退職後や収入が減った時期に、資産から定期的な現金を受け取りたい人には、分配金ありが合う場合もあります。

| 状況 | 検討しやすいタイプ |

|---|---|

| 長期で資産形成中 | 分配金なし |

| 給与収入がある | 分配金なし |

| 生活費を補いたい | 分配金ありも候補 |

| 退職後に取り崩す | 両方を比較 |

| 金額を自分で決めたい | 分配金なし+一部売却 |

| 売却判断を減らしたい | 分配金ありも候補 |

ただし、分配金だけで生活費を安定して賄えるとは限りません。分配額は減額されたり、支払いが見送られたりする場合があります。

分配金なしの商品を保有し、必要な金額だけ定期的に売却する方法もあります。受取金額を自分で決めたい人には、一部売却のほうが合うケースもあるでしょう。

迷ったときに確認したい4つの基準

分配金あり・なしで迷ったら、商品一覧を開く前に自分の目的を整理します。

- 投資資金を使う時期

- 運用を続ける期間

- 定期収入の必要性

- 売却管理への負担感

10年以上使わず、将来に向けて資産を育てたいなら、分配金なしが候補になります。

今の生活費を補いたいなら、分配金ありや定期売却も検討対象です。

ただし、最終判断を分配方針だけに任せるのは避けたいところです。投資対象、信託報酬、値動きの幅、純資産総額、運用方針も合わせて確認しましょう。

分配金あり・なしに関するよくある疑問

分配金の仕組みがわかっても、「分配金が多い商品ほど得ではないのか」「分配金なしでは途中でお金を受け取れないのか」といった疑問は残ります。

商品名や過去の分配実績だけでは、実際の運用成績まで読み取れません。

最後に、初心者が迷いやすいポイントを整理します。

分配金が多い商品ほど得なの?

分配金の多さだけでは、得かどうかを判断できません。

分配金が多くても基準価額が大きく下がっていれば、資産全体では減っている場合があります。

| 確認項目 | 確認する内容 |

|---|---|

| 分配金額 | 受け取った現金 |

| 基準価額 | 保有資産の値動き |

| 分配金の内訳 | 普通分配金と元本払戻金 |

| トータルリターン | 分配金を含む全体損益 |

| 信託報酬 | 保有中にかかる費用 |

年間1,000円の分配金を受け取っていても、同じ期間に基準価額が2,000円下がっていれば、分配金だけを見て順調とは判断できません。

反対に、分配金が出ていなくても、基準価額が上昇していれば保有資産の価値は増えています。

受取額だけで判断せず、分配金と値上がり益を含むトータルリターンを確認しましょう。

分配金なしでも途中で現金化できる?

分配金なしの商品でも、保有口数の一部を売却すれば現金を受け取れます。全部を一度に売る必要はありません。

- 必要額に合わせた一部売却

- 定期売却サービスの利用

- 売却益への課税

- 下落相場での売却リスク

一部売却では、受取額や時期を自分で調整できます。

分配金では運用会社が金額と時期を決めますが、一部売却では投資家が決められます。使いたい金額が決まっている人には、一部売却のほうが管理しやすい場合もあるでしょう。

ただし、相場が大きく下がった時期に現金が必要になると、安い基準価額で売却する可能性があります。

退職後の取り崩しでは、生活費の一部を預貯金で確保し、売却を急がずに済む設計も検討したいところです。

再投資コースなら分配金なしと同じ?

再投資コースと分配金なしは同じではありません。

課税口座で普通分配金が出ると、再投資コースでも税金が引かれます。その後、税引き後の金額で同じ商品を再購入します。

分配金なしではファンド内に資産が残るため、分配時の課税や再購入は発生しません。

長期間にわたって再投資を続ける予定なら、分配金の有無まで確認したうえで商品を選びましょう。

よう

分配金ありと分配金なしの違いは、運用中にファンドからお金を受け取るか、資産をファンド内に残すかです。

初心者が長期の資産形成を目指すなら、分配金なしの商品を軸に検討するとわかりやすくなります。運用資産を途中で外へ出さず、必要になる時期まで保有できるためです。

一方、退職後の生活費など、定期的な現金収入を求める人には分配金ありが合う場合もあります。

最後に、選び方を整理します。

- 長期の資産形成:分配金なし

- 定期的な現金収入:分配金ありも候補

- 受取額を自分で調整:分配金なしと一部売却

- 商品選びの確認項目:投資対象と信託報酬

分配金が多いだけで、運用成績がよいとは判断できません。普通分配金と元本払戻金の内訳、基準価額、トータルリターンまで確認しましょう。

家計に無理のない金額で続けられる商品を選び、お金を使う時期に合った運用方法を組み立てる。それが、初心者にとって現実的な選び方です。