投資信託と聞くと、「NISAでよく見るけれど、結局なにを買うの?」と感じる人もいるはずです。株よりかんたんそうに見えても、お金が減る可能性があるなら不安になりますよね。投資信託は、少額から始めやすく、分散投資にも向いた金融商品です。ただし、預金とは違い、元本保証はありません。この記事では、投資信託の仕組みからメリット・注意点、NISAとの関係まで、初心者向けにざっくり整理します。

投資信託とは?みんなのお金をまとめて運用する商品

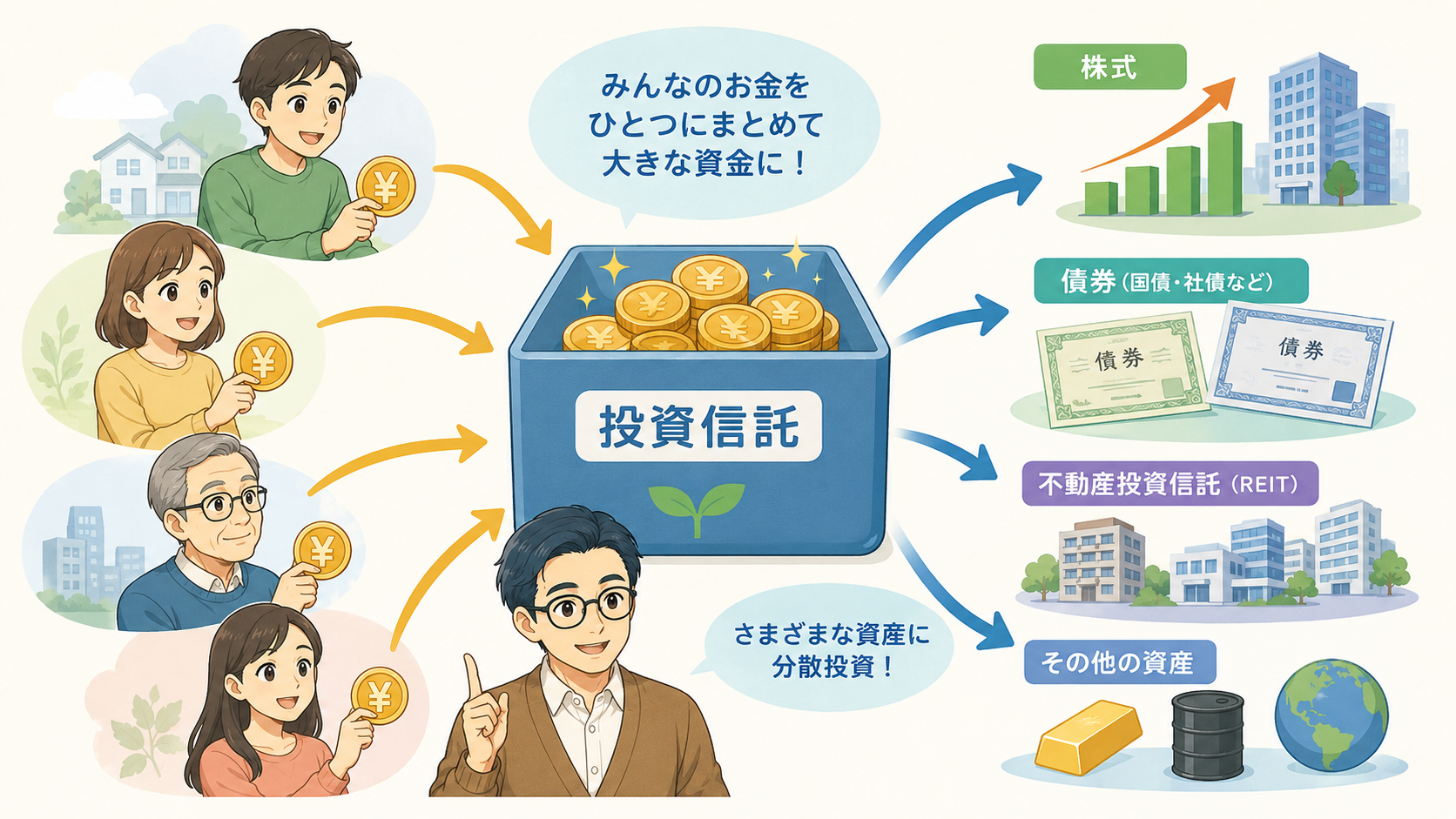

投資信託は、投資家から集まった資金をひとつにまとめ、運用会社が株式や債券などに投資していく金融商品です。自分でたくさんの銘柄を選ぶのではなく、ひとつの商品を通じて幅広い資産に投資するイメージです。資産運用業協会も、投資信託を「専門家が株式や債券などに投資・運用し、その成果を投資額に応じて分配する商品」と説明しています。

投資信託をざっくりいうと「投資の詰め合わせパック」

投資信託は、スーパーの詰め合わせパックに近い商品です。個別の株をひとつずつ選ぶ代わりに、国内外の株式、債券、不動産関連商品などを組み合わせた商品を買います。

たとえば「全世界株式型」の投資信託なら、日本だけでなく、アメリカやヨーロッパ、アジアなど世界中の会社に広く投資する形になります。自分で何百社もの株を買うのは、資金面でも手間の面でも現実的ではありません。

投資信託には、主に次の特徴があります。

- 複数資産への投資

- 少額からの購入

- 専門家による運用

専門家が運用してくれる点は心強いですが、それだけで利益が約束されるわけではありません。中に入っている株式や債券の価格が下がれば、投資信託の評価額も下がります。便利な商品だからこそ、預金とは別のものとして見ておきましょう。

投資信託で利益や損失が出る仕組み

投資信託の値段は「基準価額」と呼ばれます。基準価額は、投資信託がもつ資産から費用などを差し引いた純資産総額を、投資信託の総口数で割って算出されます。資産運用業協会も、純資産総額を総口数で割ると基準価額が算出されると説明しています。

基準価額は、投資信託の中に入っている株式や債券などの値動きに合わせて変わります。株価が上がれば基準価額も上がりやすくなり、景気悪化や金利上昇、為替の変動などで資産価値が下がれば、基準価額も下がります。

| 項目 | 内容 |

|---|---|

| 値上がり益 | 買った価格より高く売れた利益 |

| 分配金 | 運用成果などから支払われるお金 |

| 値下がり損 | 買った価格より安く売った損失 |

| 為替変動 | 海外資産の円換算額の変化 |

分配金が出る商品もありますが、「分配金が多い=得」とは限りません。分配金は投資信託の資産から支払われるため、支払い後に純資産総額が減り、基準価額が下がる場合があります。分配金だけで判断せず、商品の中身と運用方針まで見たいところです。

投資信託は元本保証ではない点に注意

投資信託で最初に押さえたいのは、元本保証ではない点です。値動きのある株式や債券などに投資するため、基準価額は日々変動します。金融庁も、株式や投資信託などの運用商品には元本割れのおそれがあると案内しています。

10万円を投資した場合、将来12万円になる可能性もあれば、8万円になる可能性もあります。ここをぼんやりしたまま始めると、少し値下がりしただけで不安になり、安いところで売ってしまう流れになりがちです。

また、投資信託は銀行預金とは違い、価格変動リスクがあります。預金保険機構も、国債や投資信託は預金保険による保護の対象ではないと案内しています。

| 誤解 | 実際の考え方 |

| 投資信託は安全商品 | 元本割れの可能性あり |

| 専門家運用なら必ず利益 | 損失の可能性あり |

| 分配金が多いほど有利 | 基準価額下落の場合あり |

| 預金と同じ扱い | 預金保険の対象外 |

投資信託は怖がりすぎる商品ではありません。ただ、生活費や教育費まで入れる商品でもありません。家計を守るお金と、増やすために使うお金を分けて考えると、不安と付き合いやすくなります。

投資信託のメリットは少額・分散・手間の少なさ

投資信託のメリットは、少額から始めやすく、複数の資産に分けて投資でき、運用の手間を減らせる点です。投資と聞くと「まとまったお金が必要」と感じる人もいますが、投資信託は家計に合わせて金額を調整しやすい商品です。金融庁も、資産形成で知っておきたい考え方として「長期・積立・分散投資」を案内しています。

少額から始められるので家計に組み込みやすい

投資信託は、まとまった資金がなくても始めやすい商品です。事業者や商品によっては、100円や1,000円といった少額から積立できる場合もあります。ただし、購入単位は販売会社や商品ごとに異なるため、申し込み前に確認しましょう。

初心者にとって、最初から大きなお金を動かすのは怖いものです。子どもの習いごと代や急な出費がある家庭なら、なおさら無理はしたくありません。投資は続ける前提で考えるなら、金額の大きさより、家計に負担をかけない設計が先です。

初心者が考えたい金額の目安は、次のとおりです。

- 生活費とは別の余裕資金

- 毎月続けても苦しくない金額

- 値下がりしても眠れる範囲

投資信託は、始める金額を調整しやすい点が魅力です。最初は小さく試し、値動きに慣れながら金額を見直す流れでも遅くありません。家計を守りながら続ける姿勢が、長い資産形成につながります。

複数の株や債券に分けて投資できる

投資信託の大きな特徴は、分散投資がしやすい点です。金融庁は、分散投資について、株式、債券、不動産など値動きの異なる資産に分ける考え方を紹介しています。

個別株の場合、ひとつの会社の業績や不祥事で株価が大きく動く場合があります。一方、投資信託は複数の会社や資産を組み合わせるため、ひとつの会社が不調でも全体への影響を抑えやすくなります。

| 分散の種類 | 内容 |

| 地域の分散 | 日本・米国・先進国・新興国 |

| 資産の分散 | 株式・債券・REITなど |

| 時間の分散 | 毎月など定期的な購入 |

| 通貨の分散 | 円・ドル・ユーロなど |

分散投資をしても損失がなくなるわけではありません。世界的に株価が下がる局面では、広く分散していても評価額は下がります。それでも、ひとつの会社や国だけに頼らない運用は、初心者が不安と付き合ううえで助けになります。

忙しい人でも続けやすい積立投資との相性

投資信託は、毎月決まった日に決まった金額を買う積立投資と相性がよい商品です。金融庁は、積立投資を「あらかじめ決まった金額」を「続けて」投資する方法として紹介しています。

会社員や子育て世代は、投資に使える時間が限られます。朝は出勤準備、夜は子どもの宿題やお風呂。相場を毎日チェックして売買する生活は、なかなか続きません。

積立設定を使えば、買うタイミングを毎回考える負担を減らせます。

- 毎月同じ金額で購入

- 買うタイミングの自動化

- 相場確認の負担軽減

積立にしたから損をしない、という話ではありません。相場が下がれば評価額も下がります。ただ、毎月淡々と買う仕組みにしておくと、「今日は高いかな、安いかな」と悩み続ける時間を減らせます。忙しい人ほど、続ける仕組みを先に作る意味があります。

投資信託のデメリットと初心者が気をつけたい点

投資信託にはメリットがある一方、デメリットもあります。短期で大きく増える商品ではなく、運用中のコストもかかります。また、銀行や証券会社で勧められた商品が、自分に合うとは限りません。初心者ほど「なんとなく安心そう」で選ばず、最低限の見方を押さえておきたいところです。

短期間で大きく増える商品ではない

投資信託は、短期間で一気に増やす目的には向きません。中身は株式や債券などなので、日々値動きがあります。1年で大きく上がる年もありますが、逆に下がる年もあります。

「半年後に車を買うお金」「来年の入学費用」など、使う予定が近いお金を投資信託に入れるのは避けたいところです。必要な時期に相場が下がっていると、損をした状態で売る流れになります。

投資に向かないお金は、次のような資金です。

- 生活費

- 近い将来の教育費

- 住宅購入の頭金

- 緊急時の備え

投資信託は、時間を味方につけて資産形成を目指す商品です。すぐ使うお金は預貯金で守り、当面使わないお金を投資に回す分け方が合っています。家計の守りを残しておくと、値下がり局面でも慌てにくくなります。

信託報酬などのコストがかかる

投資信託にはコストがかかります。代表的なのが信託報酬です。信託報酬は、投資信託を持っている間に差し引かれる運用管理の費用です。金融庁の資料でも、信託報酬は投資信託の保有期間中、保有額に応じて日々支払う費用と説明されています。

初心者が見落としやすいのは、買うときの手数料だけではありません。長く保有するほど、信託報酬の差がじわじわ効いてきます。月に数百円の違いでも、何年も続くと家計では無視できない差になります。

| コスト | かかる場面 |

| 購入時手数料 | 買うとき |

| 信託報酬 | 保有している間 |

| 信託財産留保額 | 売るときに一部商品で発生 |

| 監査費用など | 商品によって発生 |

最近は購入時手数料が無料の投資信託もあります。ただし、無料の部分だけ見て選ぶと、保有中のコストを見落とす場合があります。商品を比べるときは、目論見書や販売ページで「持っている間にかかる費用」まで確認しましょう。

勧められた商品をそのまま買わない

初心者が気をつけたいのは、窓口やネット広告で目にした商品をそのまま買ってしまう流れです。金融機関の担当者が悪いわけではありません。ただ、勧められる商品が、自分の家計や投資期間に合うとは限りません。

たとえば、毎月分配型の商品、信託報酬が高い商品、仕組みが複雑な商品などは、初心者には理解しにくい場合があります。説明を聞いた場では納得したつもりでも、家に帰ると「結局、何に投資しているんだろう」と不安になるケースもあります。

購入前に確認したいポイントは、次のとおりです。

- 何に投資する商品か

- 手数料の水準

- 分配金の仕組み

- 値下がり時の想定

家計のお金を出す以上、わからないまま買わない姿勢が必要です。仕事でも、内容がわからない契約にハンコを押すのは怖いもの。投資信託も同じで、説明できない商品は一度持ち帰って確認するくらいでちょうどよいです。

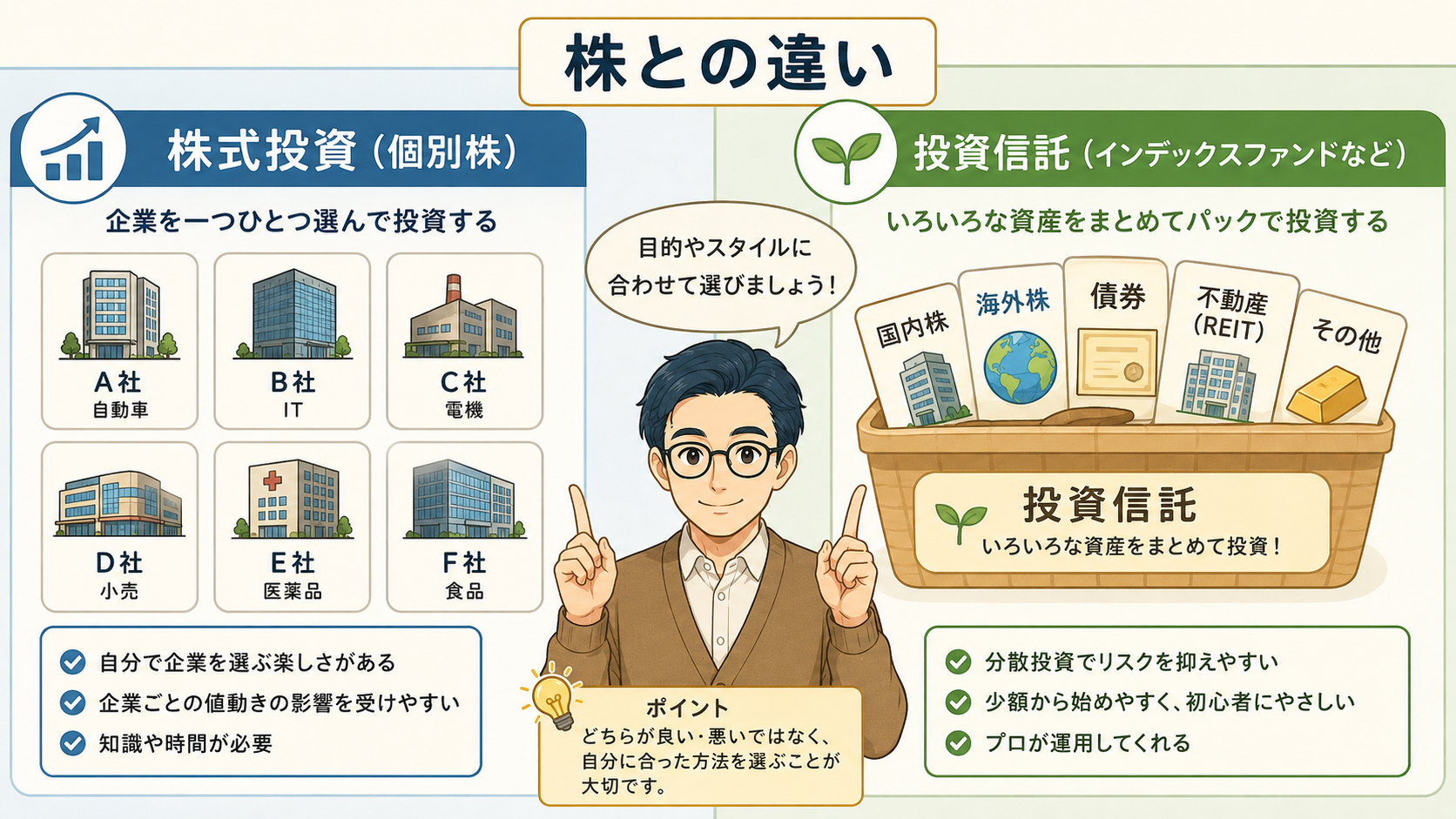

投資信託と株の違いを初心者向けに整理

投資信託と株は、どちらも投資商品ですが、選び方や値動き、手間が違います。株は基本的に会社を選んで投資します。一方、投資信託は複数の株式や債券などを組み合わせた商品を選びます。初心者は「どちらが儲かるか」だけでなく、自分がどれくらい調べられるか、どれくらい値動きに耐えられるかも含めて考えたいところです。

株は会社を選ぶ、投資信託はセット商品を選ぶ

株式投資は、トヨタや任天堂のように、ひとつひとつの会社を選んで投資します。その会社の業績が伸びれば株価が上がる可能性があり、配当金や株主優待を受けられる場合もあります。

一方、投資信託は、複数の会社や資産を組み合わせたセット商品を選びます。「全世界株式」「米国株式」「バランス型」など、テーマや投資対象ごとに商品が分かれています。

| 項目 | 株 | 投資信託 |

| 選ぶ対象 | 個別企業 | 運用商品 |

| 分散 | 自分で調整 | 商品内で分散 |

| 必要な知識 | 企業分析 | 商品の特徴理解 |

| 値動き | 大きめ | 商品により異なる |

| 手間 | 多め | 比較的少なめ |

株の方が夢はありますが、その分、企業ごとの値動きも大きくなりがちです。投資信託は派手さこそ控えめですが、幅広く分散しながら資産形成を進めたい人には取り入れやすい選択肢になります。

値動き・手間・分散の違い

株と投資信託の違いは、値動きの大きさだけではありません。調べる手間や、分散のしやすさも変わります。

個別株の場合、会社の決算、業界ニュース、競合状況、為替や金利の影響などを見る必要があります。もちろん、それが楽しい人もいます。ただ、平日の夜に毎日分析する余力があるかと聞かれると、忙しい家庭ではむずかしい日もあります。

投資信託は、商品を選んだあとも定期的な確認は必要です。ただ、個別企業を細かく追い続けるより、手間を抑えやすい面があります。

- 個別株より広い分散

- 銘柄選びの負担軽減

- 積立設定との相性

値動きが気になる初心者にとって、投資信託は「全部を自分で選ばなくてよい」安心感があります。とはいえ、投資先が株式中心なら価格は下がる日もあります。手間は減らせても、リスクが消えるわけではありません。

初心者はどちらから始めると考えやすいか

初心者が最初に考えやすいのは、投資信託からの少額積立です。理由は、少額で始めやすく、分散しやすく、売買タイミングを細かく考えずに続けやすいからです。

個別株が悪いわけではありません。好きな会社を応援する楽しさや、配当金を受け取る喜びもあります。ただ、最初から個別株だけに集中すると、ひとつの会社の値動きに気持ちまで振り回されやすくなります。

| タイプ | 合いやすい商品 |

| まず仕組みに慣れたい人 | 投資信託の積立 |

| 企業分析が好きな人 | 個別株 |

| 家計の負担を抑えたい人 | 少額投資信託 |

| 応援したい会社がある人 | 個別株+少額 |

最初は投資信託で資産形成の流れに慣れ、余裕が出たら個別株を少額で試す形もあります。投資に正解はひとつではありません。自分の性格、家計、調べる時間に合う順番で始める方が長続きします。

初心者が投資信託を選ぶときの見方

投資信託は数が多いため、初心者ほど「どれを選べばよいのか」で止まりがちです。最初からランキングを追いかけるより、インデックス型とアクティブ型の違い、信託報酬、投資対象、純資産総額を見れば、かなり整理できます。NISAで買う場合も、制度のメリットだけでなく、商品選びの基本を押さえる流れが必要です。

まずはインデックス型とアクティブ型の違いを知る

投資信託には、インデックス型とアクティブ型があります。インデックス型は市場の指数に連動する運用を目指すタイプ、アクティブ型は指数を上回る運用を目指すタイプです。金融庁の資料でも、インデックス運用とアクティブ運用は運用目標やコスト面に違いがあると整理されています。

指数とは、市場全体の動きを表すものです。たとえば日経平均株価やS&P500のような指標がイメージしやすいです。インデックス型は、こうした指標に近い成績を目指します。アクティブ型は、運用担当者が銘柄を選び、市場平均を上回る運用を狙います。

| 種類 | 特徴 |

| インデックス型 | 指数への連動を目指す |

| アクティブ型 | 指数超えを目指す |

| バランス型 | 株式や債券を組み合わせる |

初心者は、まずインデックス型から理解すると迷いにくくなります。仕組みが比較的シンプルで、信託報酬も低めの商品を見つけやすいためです。ただし、インデックス型でも投資対象が株式中心なら値下がりはあります。商品名だけで安心せず、中身を確認しましょう。

信託報酬・投資対象・純資産総額を見る

投資信託を選ぶときは、最低限「信託報酬」「投資対象」「純資産総額」を見たいところです。ランキングや人気だけで選ぶと、自分の目的に合わない商品を買う場合があります。

信託報酬は、保有中にかかるコストです。投資対象は、その商品が何に投資しているかを示します。純資産総額は、投資信託に集まっているお金の規模です。

純資産総額が極端に小さい、または減少傾向が続いている商品は、目論見書の条件によっては繰上償還リスクの一因になり得ます。数字だけで判断せず、運用期間や資金流入の傾向もあわせて見ましょう。

確認したいポイントは、次のとおりです。

- 信託報酬の低さ

- 投資対象のわかりやすさ

- 純資産総額の規模

- 運用期間の長さ

初心者は、難しい商品を選ぶ必要はありません。自分が家族に説明できるくらいシンプルな商品から見る方が安心です。「世界中の株に広く投資する」「米国の代表的な株価指数に連動する」など、投資先を説明できる商品を候補にすると、判断もしやすくなります。

NISAで投資信託を買うときの考え方

NISAは商品名ではなく、投資で得た利益を非課税で扱える口座制度です。その口座の中で、投資信託や株式などを選んで購入します。

2024年からのNISAでは、年間投資枠が最大360万円になりました。内訳は、つみたて投資枠120万円、成長投資枠240万円です。非課税保有限度額は最大1,800万円で、金融庁もこの内容を案内しています。

つみたて投資枠で買える商品は、長期・積立・分散投資に向いた商品として一定の条件を満たした投資信託などに限られます。金融庁は、つみたて投資枠の対象商品届出一覧を公表しており、2026年6月25日時点の一覧も確認できます。

| 見る点 | 考え方 |

| 投資期間 | 長く持てるか |

| 投資金額 | 家計に無理がないか |

| 投資対象 | 中身を説明できるか |

| コスト | 信託報酬が高すぎないか |

NISAの非課税メリットは魅力ですが、損失を防ぐ制度ではありません。NISA口座で買っても、投資信託の価格が下がれば評価額は下がります。制度の得だけに目を向けず、商品そのものの中身を見て選びたいところです。

まとめ|投資信託は初心者が資産形成を始める入口になる

投資信託は、投資家から集まったお金をまとめて運用する金融商品です。少額から始めやすく、分散投資に向き、積立との相性も良い一方で、元本保証ではありません。初心者は「安全だから買う」ではなく、「仕組みを理解したうえで、無理のない金額で長く続ける」姿勢が合っています。

まずは仕組みを知り、無理のない金額から始める

投資信託を始める前に、まずは仕組みをざっくり理解しましょう。投資信託は、株式や債券などに広く投資できる便利な商品です。ただし、運用結果によって利益も損失も出ます。

初心者がいきなり大きな金額を入れる必要はありません。むしろ、最初は少額で値動きに慣れるくらいが合っています。家計簿で固定費を見直し、生活費や教育費とは分けた余裕資金から始めると、心の負担も軽くなります。

始める前の確認事項は、次のとおりです。

- 生活防衛資金の確保

- 使う予定の近いお金の除外

- 毎月続けられる投資額

- 商品内容の理解

投資は、家族を不安にさせてまで急ぐものではありません。まず守るお金を分け、そのうえで育てるお金を考える。投資信託は、その順番を守りながら資産形成を始めたい人に向いています。

NISAとの相性を理解して次の行動につなげる

投資信託の仕組みがわかると、次に気になるのがNISAとの関係です。NISAは、投資で得た利益への税金を一定の枠内で非課税にできる制度です。投資信託そのものではなく、投資信託を買うための口座制度と考えると理解しやすくなります。

長期で積立をするなら、NISAと投資信託の相性は良いです。特に、毎月一定額を積み立てる運用は、忙しい会社員や子育て世代でも続けやすい形です。

ただし、NISAを使えば必ず増えるわけではありません。投資信託の中身、コスト、投資期間を見ながら選ぶ必要があります。NISAの制度だけを見て焦って始めるより、まず投資信託の基本を押さえたうえで、NISA口座でどう活用するかを考える流れが自然です。

投資信託は、資産形成の入口として扱いやすい商品です。焦らず、背伸びせず、家計に合う金額から。お小遣いの範囲でコツコツ続けるくらいの温度感でも、学びながら前に進めます。