投資信託の商品ページで目にする「信託報酬」。年0.1%や0.5%と書かれていても、実際にいくら払い、いつ差し引かれるのかは見えにくいものです。

私も家計から積み立てる立場なら、数%未満の差まで気にする必要があるのか迷います。ただ、信託報酬は保有中に続く費用です。10年、20年と運用するなら、小さな差も無視できません。

この記事では、信託報酬の仕組み、長期運用への影響、目論見書で確認する場所まで初心者向けに解説します。

投資信託の信託報酬とは

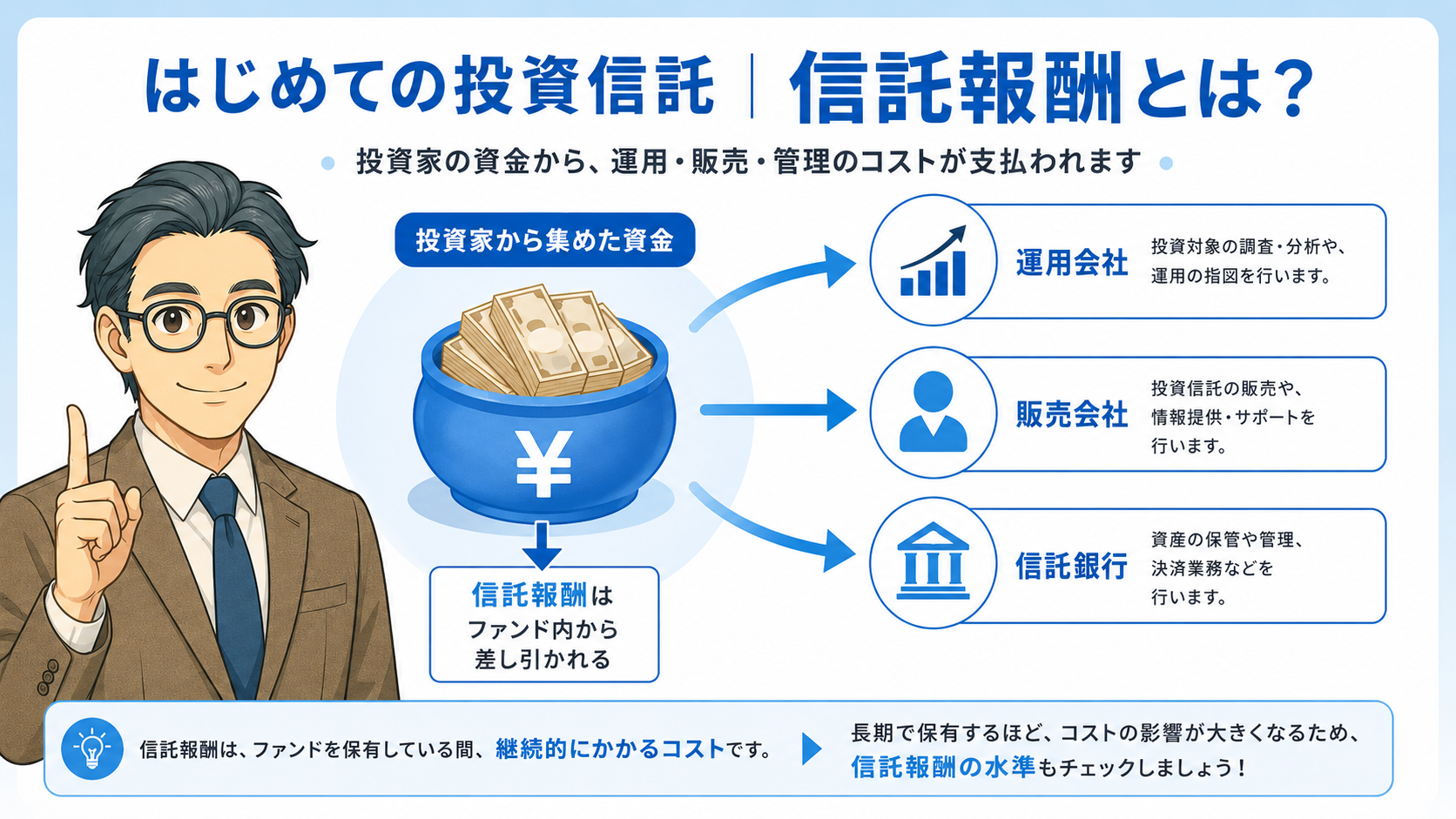

信託報酬は、投資信託を運用・管理してもらうために負担する費用です。購入時に一度だけ支払う手数料とは違い、投資信託を保有している間は継続して発生します。

証券口座から直接引き落とされる形ではないため、負担している感覚をもちにくい面があります。まずは誰が受け取り、どのように差し引かれるのかを整理しましょう。

信託報酬は運用・販売・資産管理への対価

信託報酬は、投資家が運用会社へ直接振り込む費用ではありません。投資信託が保有する信託財産から間接的に支払われます。

主な受取先は次の3者です。

- 運用を担う運用会社

- 販売を担う販売会社

- 資産を管理する信託銀行

運用会社は、投資先の選定や運用方針の決定を担います。販売会社の主な役割は口座管理、書類の交付、分配金や換金代金の支払いです。信託銀行は、投資家から集めた資産を信託財産として保管・管理します。

各機関がファンド運営に必要な業務を分担し、その対価として信託報酬を受け取る仕組みです。投資信託協会も、信託報酬は運用会社だけでなく、販売会社と信託銀行にも支払われると説明しています。

交付目論見書には、投資家が負担する信託報酬率の合計や、各機関への配分が記載されています。商品を比べる段階では、まず合計の料率を見れば十分です。

信託報酬はいつ、どのように差し引かれる?

信託報酬は年率で表示されます。実際には、年率をもとに計算した金額がファンドの資産から日々差し引かれ、基準価額へ反映されます。

証券口座から年1回まとめて引き落とされるわけではありません。取引履歴にも「信託報酬1,000円」と独立した明細は出ないため、支払いを実感しにくくなります。

年間負担額の概算には、次の計算を使います。

年間の平均的な保有残高×信託報酬率

年間を通じた保有残高が100万円だったと仮定すると、年0.1%なら約1,000円、年1.0%なら約1万円です。

実際の残高は、値動きや毎月の積立によって変わります。正確な負担額は一定ではありませんが、概算でも料率差の重さはつかめます。

普段目にする基準価額には、すでに信託報酬の影響が含まれています。表示された運用成績から、あとで同じ費用を重ねて請求されるわけではありません。

購入時手数料や信託財産留保額との違い

投資信託には、信託報酬以外の費用もあります。名前が似ているため、発生する時期と性質を分けて見てみましょう。

| 費用 | 主な発生時期 | 主な内容 |

|---|---|---|

| 購入時手数料 | 購入時 | 販売会社へ支払う費用 |

| 信託報酬 | 保有中 | 運用・販売・管理への費用 |

| 信託財産留保額 | 主に換金時 | ファンド内へ留保される金額 |

| その他の費用 | 運用中 | 監査・保管・取引関連の費用 |

購入時手数料は、投資信託を買う際に発生する費用です。無料の商品は「ノーロード」と呼ばれます。ただし、購入時手数料が無料でも、信託報酬まで無料とは限りません。

信託財産留保額は、一般的な手数料とは性質が異なります。主に解約代金から差し引かれ、販売会社や運用会社の収益にはならず、ファンド内へ留保されます。商品によっては購入時に設定される場合もあります。

解約へ対応するため保有資産を売却すると、取引費用が発生する場合があります。解約した投資家だけでなく、残った投資家へ負担が偏る状態を抑える狙いから設けられた仕組みです。

設定されていない商品もあるため、詳しい条件は交付目論見書で確認します。

長期投資で信託報酬の差が大きくなる理由

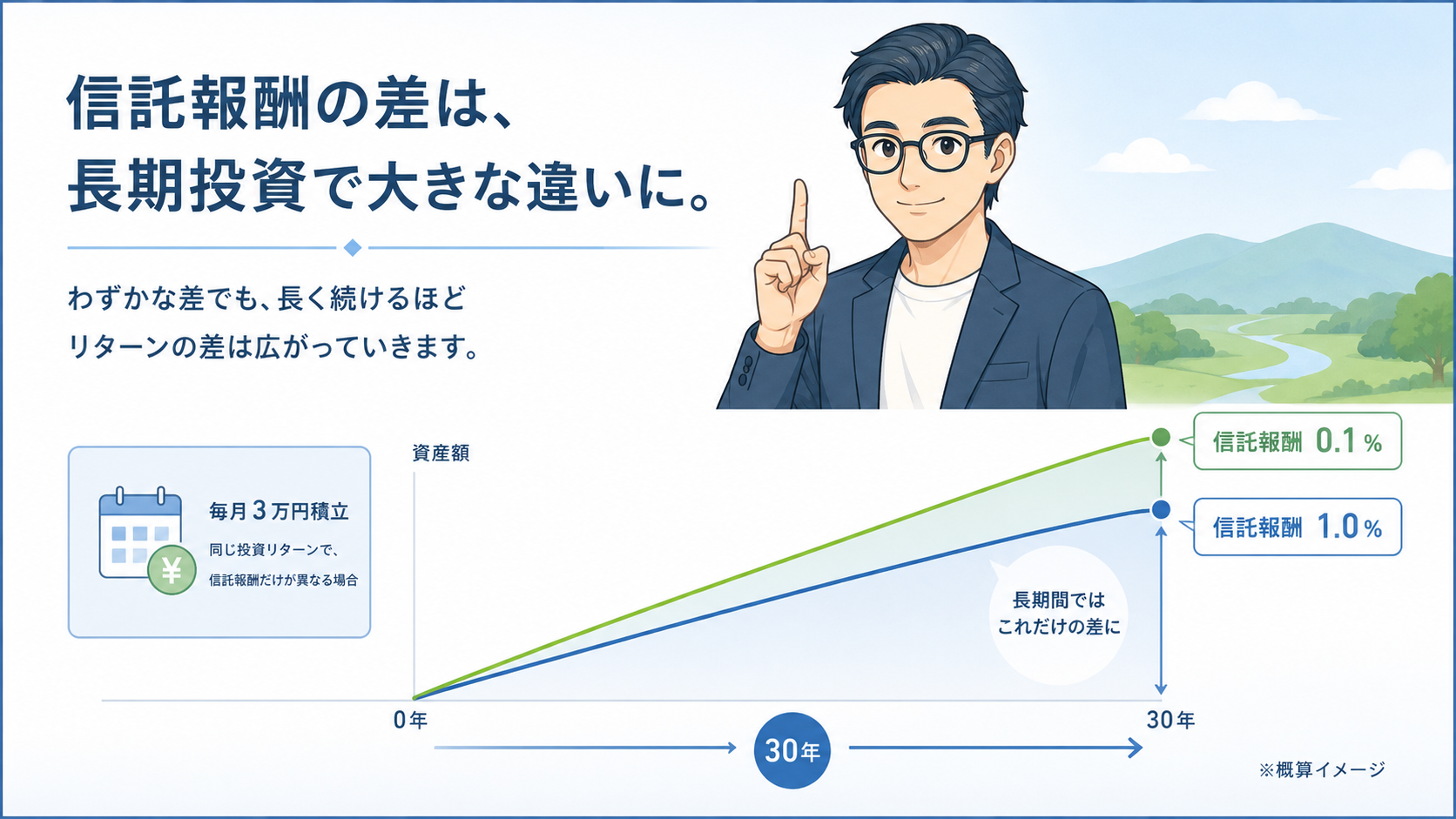

年0.1%と年1.0%の差は、わずか0.9ポイントです。1年分だけなら、家計への影響も小さく見えるでしょう。

ただ、積立を続けると運用残高が増え、費用を負担する期間も長くなります。費用として差し引かれた資金は、その後の運用にも回りません。長期投資では、毎年の負担額と将来の運用額への影響をセットで考える必要があります。

信託報酬は運用残高に応じて増える

信託報酬の負担額は、基本的にファンドの資産残高へ連動します。積立を始めたばかりの時期より、残高が増えた10年後や20年後のほうが、同じ料率でも負担額は大きくなります。

- 残高に比例する継続負担

- 積立で増える計算対象

- 相場下落時にも続く控除

所定の信託報酬は、運用成績が良い年だけ発生する成功報酬ではありません。相場が下がった時期にも差し引かれます。

年間を通じた残高が300万円だったと仮定すると、年0.1%なら約3,000円、年1.0%なら約3万円です。残高1,000万円なら、それぞれ約1万円と約10万円まで広がります。

仕事の見積もりでも、単価の小さな差が数量や年数によって大きく響きます。信託報酬も同じで、料率だけではなく「いくらを何年間運用するか」まで見ると負担をつかみやすくなります。

差し引かれた費用には運用益がつかない

信託報酬の影響は、直接差し引かれた金額だけでは終わりません。費用としてファンドの資産から出た分は、その後の運用へ回らないためです。

家計に置き換えるなら、毎月の固定費に近い感覚があります。月々の負担は小さくても、10年、20年と積み重なれば合計額は膨らみます。

投資では、コストを抑えて残った資金にも運用益がつく可能性があります。反対に、費用として差し引かれた資金からは、その後の利益が生まれません。

たとえば、毎年1万円の差が出た場合、単純な30年分は30万円です。実際には、その1万円を運用へ回した場合に得られた可能性のある利益まで差へ加わります。

ただし、投資先や運用方針が違う商品を、信託報酬だけで比べるのは適切ではありません。コスト差を見る際は、同じ指数や近い運用内容の商品をそろえます。

信託報酬0.1%と1.0%を30年間で比べる

信託報酬の差が長期でどれほど広がるのか、概算で確認してみましょう。

試算条件は次のとおりです。

| 項目 | 設定 |

|---|---|

| 毎月の積立額 | 3万円 |

| 積立期間 | 30年間 |

| 積立元本 | 1,080万円 |

| 信託報酬控除前の想定利回り | 年5% |

| 積立時期 | 毎月末 |

信託報酬率を想定利回りから単純に差し引き、月次で複利計算します。

| 項目 | 年0.1% | 年1.0% |

|---|---|---|

| 費用控除後の想定利回り | 年4.9% | 年4.0% |

| 30年後の想定額 | 約2,451万円 | 約2,082万円 |

| 想定額の差 | ― | 約369万円 |

0.9ポイントの差でも、30年後の想定額には約369万円の開きが出ます。子どもの進学費用や住宅設備の交換を考えると、家計では見過ごしにくい金額です。

ただし、この試算は信託報酬率を想定利回りから単純に引いた概算モデルです。税金、実際の値動き、信託報酬以外の費用、ファンドごとの運用差は反映していません。

実際のファンドで必ず約369万円の差が出るわけではありません。小さな年率差が、長い期間で積み重なる感覚をつかむための参考値です。

信託報酬の目安と確認方法

「信託報酬は何%までなら安いのか」と考えたくなります。ただ、すべての投資信託へ共通する基準は置きにくい面があります。

投資する地域や資産、運用方法が違えば、必要な調査や管理も変わります。まず同じ種類の商品を並べ、そのなかでコストを比べる順番が現実的です。

インデックス型とアクティブ型では水準が異なる

投資信託の代表的な運用タイプには、インデックス型とアクティブ型があります。

- 指数連動型のインデックス型

- 積極運用型のアクティブ型

- 資産配分型のバランス型

インデックス型は、日経平均株価やTOPIXなど、特定の指数に近い値動きを目指します。アクティブ型は、銘柄の調査や入れ替えを行い、基準となる指数を上回る運用成果を目指します。

一般には、インデックス型のほうが信託報酬を低く抑える傾向があります。アクティブ型では、投資先の調査や積極的な売買に費用がかかるためです。

ただし、すべての商品へ当てはまるわけではありません。アクティブ型のなかにも比較的低コストの商品があり、インデックス型でも料率に差があります。

バランス型は、国内外の株式や債券など、複数の資産を組み合わせて運用します。資産配分の調整までファンド内で担うため、単純な指数連動型より信託報酬が高い場合もあります。

交付目論見書と運用報告書で確認する

購入前と保有後では、見る書類が異なります。

| 書類 | 主な確認欄 | 把握できる内容 |

|---|---|---|

| 交付目論見書 | 手続・手数料等 | 信託報酬率や負担方法 |

| 交付目論見書 | 総経費率の参考情報 | 直近期間の経費率 |

| 運用報告書 | 1万口当たりの費用明細 | 期間中に発生した費用 |

| 運用報告書 | 総経費率 | 運用・管理費用の比率 |

購入前は、交付目論見書の「手続・手数料等」や「ファンドの費用・税金」を確認します。信託報酬は「運用管理費用」と表記される場合もあります。

証券会社の商品紹介ページだけで済ませず、交付目論見書まで開くと確認漏れを減らせます。数十ページある書類でも、費用欄だけなら短時間で読めます。

保有後は、運用報告書の費用明細を確認します。売買委託手数料など、運用後でなければ金額がわからない費用も掲載されます。

総経費率は費用の全体像をつかむ参考指標

総経費率は、対象期間中の運用・管理にかかった経費を、平均的な資産額に対する割合として年率換算した指標です。

信託報酬に加え、監査費用、海外資産の保管費用、信託事務にかかる費用などが含まれます。ファンド・オブ・ファンズでは、投資先ファンドの経費が加わる場合もあります。

一方、総経費率は「投資にかかった費用がすべて入った数字」ではありません。原則として、次の費用は含まれません。

- 購入時の募集手数料

- ファンドの売買委託手数料

- 有価証券取引税

商品によっては、投資先ファンドの一部費用などを十分に把握できず、経費率へ含まれない場合もあります。総経費率だけで完全な負担額を判断せず、運用報告書の注記や費用明細も合わせて読みます。

「実質コスト」と一言で片づけるより、保有中に発生した費用の全体像をつかむ参考指標と捉えるほうが安全です。

投資信託は信託報酬の安さだけで選ばない

信託報酬は購入前に確認できるため、商品選びに役立つ数字です。ただ、信託報酬が安い商品なら、どれでも長期投資に向くわけではありません。

家計から積み立てるなら、投資先、値動きの幅、運用方針、ファンドの継続性も見ておきたいところです。比べる順番を決めると、料率の安さだけに引っぱられにくくなります。

まず投資対象と運用方針をそろえて比べる

信託報酬の比較は、条件が近い商品同士で行います。国内株式型と全世界株式型では、投資先も値動きも異なるため、料率だけで優劣は決まりません。

| 確認項目 | 見るポイント |

|---|---|

| 投資対象 | 株式・債券・国内・海外 |

| 運用方針 | 指数連動・積極運用 |

| ベンチマーク | 連動を目指す指数 |

| 為替対応 | 為替ヘッジの有無 |

| 信託報酬 | 同条件の商品間の差 |

最初に運用の目的と受け入れられる値動きを整理し、投資対象を決めます。次に運用方針や連動を目指す指数をそろえ、最後に信託報酬を比べます。

子どもの教育費など、使う時期が決まっているお金なら、コストだけでなく運用期間や値下がりへの備えも欠かせません。

家計の目的に合わない商品を選んでしまえば、信託報酬が安くても、値動きに耐えられず途中で売却する可能性があります。

純資産総額や運用状況も確認する

長期保有では、ファンドが安定して運用を続けられるかも確認します。

- 純資産総額の推移

- 指数との連動状況

- 繰上償還の条件

- 分配金の方針

- 総経費率の水準

純資産総額は、現在の大きさだけでなく推移も見ます。資金流出が続いている場合は、運用規模が縮小していないか確認したいところです。

インデックス型では、信託報酬が低くても指数との差が大きければ、目指す運用から離れている可能性があります。分配金を頻繁に出す商品なら、資産成長とのバランスも確認します。

交付目論見書と運用報告書を組み合わせると、料率だけでは見えないファンドの姿をつかめます。

同じ指数ならコストは有力な比較材料になる

同じ指数への連動を目指し、運用方法や純資産総額にも大きな差がない商品同士なら、信託報酬の低さは有力な比較材料になります。

市場の将来リターンは購入前に確定しません。一方、信託報酬率は交付目論見書で先に確認できます。

たとえば、2本とも同じ全世界株式指数への連動を目指し、指数とのずれや運用規模にも目立った問題がない場合、信託報酬が低い商品ほどコスト控除後の成果を残すうえで有利です。金融庁も、同一ベンチマークへ連動する商品では、低い信託報酬が顧客利益につながるとの考え方を示しています。

ただし、最安の商品を探し続けて積立開始が遅れたり、わずかな料率差で頻繁に乗り換えたりする必要はありません。

すでに目的に合う低コスト商品を保有しているなら、小さな差だけで慌てず、投資対象・運用状況・コストをまとめて判断します。

信託報酬を確認して長期投資のムダを減らそう

信託報酬は、投資信託を保有している間、信託財産から継続して差し引かれる費用です。証券口座から別に請求されないため負担を感じにくいものの、積立期間が長く、運用残高が増えるほど影響も広がります。

- 保有中に続く運用管理費用

- 長期で積み重なる料率差

- 同条件の商品間での比較

家計を守りながら投資を続けるなら、わずかな料率差を追い続けるより、仕組みを理解して納得できる商品を選ぶほうが現実的です。

まずは保有中の商品や購入候補の交付目論見書を開き、「運用管理費用(信託報酬)」を確認してみましょう。保有後は運用報告書の総経費率や費用明細まで見ると、負担しているコストを具体的につかめます。

将来の運用成績は誰にも読めません。それでも、購入前にわかる費用へ目を向ければ、長期投資で余計な負担を抱えるリスクは減らせます。

お小遣いの範囲でコツコツ積み立てる場合でも、最初から完璧に調べる必要はありません。まず信託報酬率を確認し、次に総経費率や運用状況を見る。そのくらいの順番で十分です。

※本記事は投資信託に関する一般的な情報をまとめたもので、特定商品の購入や売却を勧める内容ではありません。投資判断は商品の交付目論見書などを確認したうえで行ってください。