投資信託を調べていると、「アクティブファンド」と「インデックスファンド」という言葉が出てきます。どちらも投資信託ですが、目指す運用成果や手数料、選ぶときの見方はかなり違います。

名前だけ見ると、プロが銘柄を選ぶアクティブファンドのほうが良さそうに感じる人もいるはずです。ただ、長く積み立てるならコストや値動きのクセも見ておきたいところ。

この記事では、アクティブファンドの基本からインデックスファンドとの違い、初心者が選ぶときの考え方まで、家計目線でやさしく整理します。

アクティブファンドとは、市場平均を上回る運用を目指す投資信託

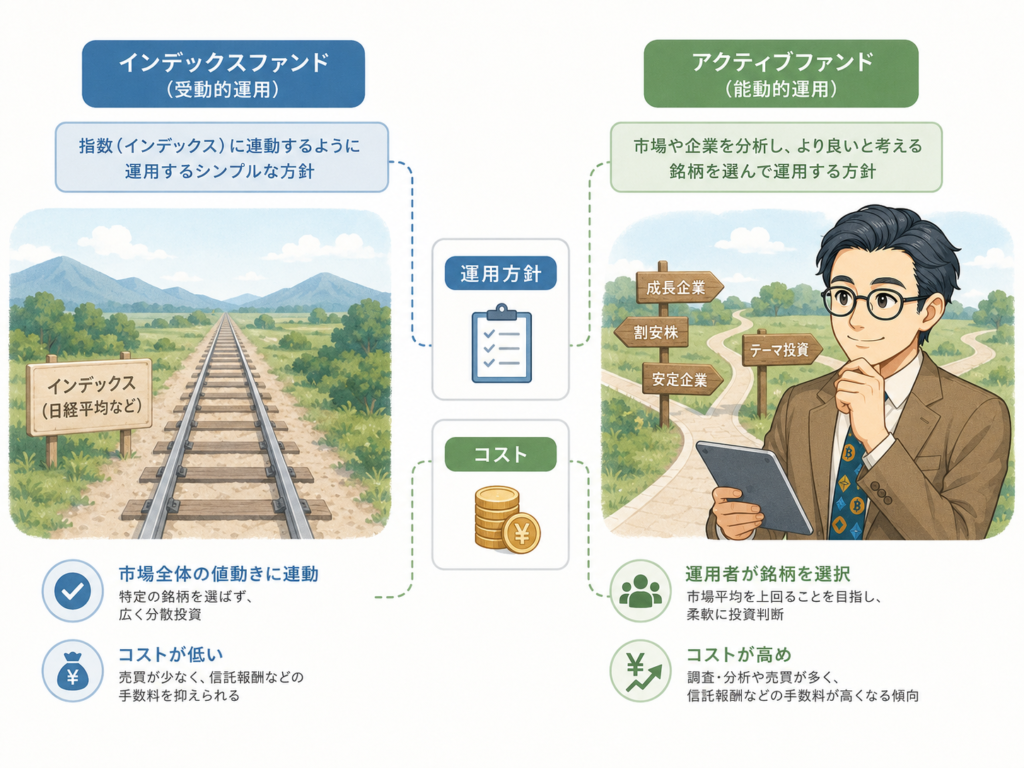

アクティブファンドとは、日経平均株価やTOPIX、S&P500などの指数を上回る運用成果を目指す投資信託です。インデックスファンドは特定の指数に連動するよう設計され、アクティブファンドは特定の指数を上回る運用成績を目指す商品として整理されています。

「プロが運用するなら安心」と感じる人もいると思います。私も会社で仕入れ先の話を聞くとき、担当者の腕や経験は気になります。ただ、投資では腕前だけでなく、費用や値動きの幅も合わせて見たいところです。

アクティブファンドの基本的な仕組み

アクティブファンドは、運用会社の担当者が市場や企業を調べ、投資先を選ぶ投資信託です。指数と同じような値動きを目指すのではなく、「伸びそうな企業」「本来の価値より安く見える企業」「安定して利益を出している企業」などを選んで組み入れます。

- 成長株への投資

- 割安株への投資

- 高配当株への投資

- テーマ型への投資

仕事や家事、子どもの予定に追われながら、個別企業を毎日調べるのはかなり大変です。アクティブファンドは、その調査や銘柄選びを運用会社に任せる商品と考えるとわかりやすくなります。ただし、任せる分だけ費用もかかるため、商品名や人気だけで選ばない姿勢が必要です。

ファンドマネージャーが銘柄を選ぶ理由

アクティブファンドでは、ファンドマネージャーが投資先を選びます。指数どおりに買うだけでは、市場平均に近い成績になりやすいためです。市場平均を上回る成果を狙うには、企業の将来性や株価の割安感を見ながら、投資先を絞る判断が必要になります。

| 見るポイント | 確認する内容 |

|---|---|

| 利益の伸び | 稼ぐ力の確認 |

| 財務の安定性 | 借入や資金繰りの確認 |

| 成長性 | 将来の伸びしろ |

| 株価水準 | 割高・割安の判断 |

営業の現場でも、取引先を見るときに売上だけでは判断しません。支払いの安定感や事業の続きやすさも見ます。投資でも近い感覚があり、数字の表面だけでは拾いきれない部分をどう見るかが、アクティブ運用の特徴です。

アクティブファンドでよくある投資テーマ

アクティブファンドには、投資テーマがはっきりした商品もあります。たとえば、AI、半導体、医療、脱炭素、インド株、日本の中小型株などです。市場全体に広く投資するより、成長が期待される分野に絞って投資したい人には魅力を感じやすいタイプです。

- AI関連企業

- 半導体関連企業

- 医療関連企業

- 高配当企業

- 中小型成長株

テーマ型ファンドは、将来性を感じやすい反面、人気が集まった後に買うと高値づかみになる場合もあります。教育費や住宅ローンも気になる家庭なら、関心だけで大きな金額を入れるより、まずは少額で値動きに慣れるほうが落ち着いて続けられます。

インデックスファンドとの違いは「運用方針」と「コスト」

インデックスファンドとアクティブファンドの違いは、運用のゴールにあります。インデックスファンドは指数に連動する運用を目指し、アクティブファンドは指数を上回る運用成果を狙います。

さらに、コストにも差が出やすいです。金融庁は、信託報酬を保有中に自動的に引かれる費用と説明し、投資信託のコストを見るうえで信託報酬を確認する必要があるとしています。

インデックスファンドは指数に連動する投資信託

インデックスファンドは、日経平均株価、TOPIX、S&P500、全世界株式指数など、特定の指数に連動する運用を目指す投資信託です。指数とは、市場全体や特定の銘柄群の値動きをまとめた目安です。

| 指数の例 | 主な対象 |

|---|---|

| 日経平均株価 | 日本の代表的な225社 |

| TOPIX | 東証プライム市場中心 |

| S&P500 | 米国の大型株500社 |

| 全世界株式指数 | 世界中の株式 |

インデックスファンドは、個別企業を細かく選ぶよりも、市場全体に広く乗る考え方です。投資に使える時間が限られている人でも、仕組みを理解しやすい点があります。派手さは控えめですが、家計管理と合わせて長く続ける投資とは相性のよい選択肢です。

アクティブファンドは指数を上回る成果を狙う投資信託

アクティブファンドは、基準となる指数を上回る成果を目指します。たとえばTOPIXを基準にする日本株ファンドなら、TOPIXより高いリターンを狙うイメージです。運用会社は市場や企業を調べ、成長が期待できる銘柄や割安と判断した銘柄を選びます。

- 指数超えを狙う運用

- 銘柄を選ぶ運用

- 運用者の判断を反映

- テーマ性のある商品

- 成績差が出る商品

ただし、指数を上回る運用を目指しても、必ず上回るわけではありません。S&P Dow Jones IndicesのSPIVA Japan Year-End 2025では、2025年12月末までの評価として、日本大型株カテゴリは49%がベンチマークを下回りました。一方、日本中小型株、グローバル株、米国株など複数カテゴリーでは、2025年単年で80%超のアクティブファンドがベンチマークを下回っています。

手数料・値動き・情報の追いやすさを比較

初心者が迷いやすいのは、「結局、何が違うのか」という点です。大きく見ると、アクティブファンドは運用者の判断を活かす分、手数料が高めになりやすく、成績の差も出やすい商品です。インデックスファンドは仕組みが比較的シンプルで、低コストの商品を見つけやすい特徴があります。

| 項目 | インデックスファンド | アクティブファンド |

|---|---|---|

| 運用目標 | 指数に連動 | 指数を上回る |

| 手数料 | 相対的に低め | 相対的に高め |

| 銘柄選び | 指数に近い構成 | 運用者が選定 |

| 成績 | 市場平均に近い | 差が出やすい |

| 確認の手間 | 比較的少なめ | 資料確認が必要 |

毎月コツコツ積み立てる投資では、手数料の差がじわじわ効いてきます。最初はリターンの高さに目が向きますが、長く持つほど費用の重さも無視できません。お小遣いの範囲で投資する人ほど、コストを見る目をもっておくと安心です。

アクティブファンドのメリットと注意点

アクティブファンドには、インデックスファンドにはない魅力があります。市場平均を上回る可能性、運用者の考えに共感して投資できる楽しさ、テーマを選べる自由さなどです。

一方で、信託報酬の高さや成績のばらつきもあります。資産運用業協会は、購入時手数料、運用管理費用である信託報酬、監査報酬、売買委託手数料、信託財産留保額など、投資信託には複数の費用があると説明しています。

市場平均を上回るリターンを狙える

アクティブファンドの魅力は、市場平均を上回るリターンを狙える点です。インデックスファンドは指数への連動を目指すため、市場平均から大きく抜け出す運用ではありません。一方、アクティブファンドは、将来性のある銘柄や割安な銘柄に絞り、指数を超える成果を目指します。

- 市場平均超えの期待

- 銘柄選定による上乗せ

- 成長テーマへの集中

- 下落局面での工夫

ただし、「狙える」と「約束される」は別物です。相場環境が合わない時期や、運用判断が外れる時期もあります。教育費など使う時期が決まっているお金を大きく入れるより、余裕資金の範囲で考えるほうが、家庭の資産形成にはなじみます。

運用者の考えに共感して投資できる

アクティブファンドは、運用者の考え方を見て選べる点も魅力です。どんな企業を応援したいのか、どんな社会の変化に投資したいのか。ファンドごとに個性があります。

たとえば「長く成長する企業を厳選する」「配当を安定して出す企業を重視する」など、運用哲学が読み取れる商品もあります。

| 見る資料 | 確認する内容 |

|---|---|

| 交付目論見書 | 目的・特色 |

| 月次レポート | 組入銘柄や運用状況 |

| 運用報告書 | 成績や費用 |

| 販売会社ページ | 手数料や購入条件 |

数字だけで選ぶより、「この方針なら長く持てそうだ」と思えるかを確認すると、値下がりした場面でも慌てにくくなります。投資信託は買って終わりではありません。持ち続ける間に迷わないためにも、運用方針への納得感は見ておきたい部分です。

手数料が高く、成績にばらつきが出る

アクティブファンドの注意点は、コストと成績のばらつきです。企業調査や銘柄選定に手間がかかるため、インデックスファンドより信託報酬が高めになりやすい傾向があります。

| 注意点 | 見るべき理由 |

|---|---|

| 信託報酬 | 保有中の費用 |

| 購入時手数料 | 買う時点の負担 |

| 運用成績 | 年ごとのばらつき |

| 純資産総額 | 運用規模の確認 |

| 償還日 | 長期保有の確認 |

信託報酬は年率で示されますが、実際には投資信託の信託財産から日々差し引かれます。たとえば年率1%なら「残高10万円に対して年1,000円程度」と概算できますが、基準価額や残高は日々動くため、あくまで目安です。細かい計算よりも、長く持つほど費用が積み上がる感覚をもつほうが実務的です。

初心者はどちらを選ぶべきか

初心者が最初に迷うなら、インデックスファンドを軸に考えると整理しやすくなります。理由は、仕組みが比較的シンプルで、低コストの商品を見つけやすく、長期積立と相性がよいからです。

とはいえ、アクティブファンドを完全に避ける必要はありません。家計の守りを優先しながら、関心のある部分だけ少額で試す考え方もあります。

迷うならインデックスファンドを軸に考える

投資信託を初めて選ぶ人は、まずインデックスファンドを軸にすると判断しやすくなります。市場平均に近い値動きを目指すため、仕組みを理解しやすく、費用も抑えやすいからです。

- 仕組みのわかりやすさ

- 低コスト商品の多さ

- 長期積立との相性

- 比較のしやすさ

- 情報量の多さ

投資は、難しい商品を選べばよいわけではありません。家計を見ながら淡々と続けられるかが、長い目では効いてきます。子どもの習い事代や住宅ローンもある家庭なら、無理なく続けられる仕組みを優先したほうが、途中で投げ出しにくくなります。

アクティブファンドは少額で試す考え方

アクティブファンドに関心があるなら、最初から大きな金額を入れず、少額で試す方法があります。たとえば、毎月の投資額の大半をインデックスファンドにして、一部だけアクティブファンドへ回す形です。家計の軸を崩さずに、運用者の考えやテーマ投資にも触れられます。

| 配分例 | 考え方 |

|---|---|

| インデックス90%・アクティブ10% | 慎重派向け |

| インデックス80%・アクティブ20% | 興味も反映 |

| インデックス70%・アクティブ30% | 値動き許容派向け |

割合に正解はありません。毎月の投資額が3万円なら、2万7,000円をインデックス、3,000円をアクティブにするだけでも試せます。値動きが気になって落ち着かないなら、配分が大きすぎるサインです。安心して眠れる金額に戻すほうが、長く続ける投資には向いています。

家計に無理のない投資額を決める

アクティブファンドかインデックスファンドかを考える前に、家計に無理のない投資額を決めましょう。金融庁は、株式や投資信託などの運用商品には元本割れのおそれがある一方、長期・積立・分散投資で不安と付き合いながら資産形成に取り組めると説明しています。

- 生活費の確保

- 教育費の見通し

- 住宅ローンの余力

- 緊急資金の確保

- 毎月続ける金額

投資は、家計を苦しくしてまで進めるものではありません。給料日前にカード明細を見て不安になるなら、まず支出の整理が先です。資産形成は短距離走よりマラソンに近く、速く増やすより途中でやめない仕組みを作るほうが現実的です。

アクティブファンドを選ぶときのチェックポイント

アクティブファンドを選ぶなら、過去の成績だけで判断しない姿勢が必要です。確認したいのは、信託報酬、購入時手数料、運用方針、純資産総額、過去成績の中身です。

資産運用業協会は、投資信託の費用は目論見書などで確認できると説明しています。商品名の印象ではなく、資料を見て納得できるかを確認しましょう。

信託報酬と購入時手数料を確認する

アクティブファンドを選ぶときは、信託報酬と購入時手数料を確認します。信託報酬は、保有している間にかかる費用です。資産運用業協会によると、運用管理費用である信託報酬は、投資信託を保有している間に保有額に応じて日々支払う費用で、年率は目論見書などに記載されます。

| 費用 | かかるタイミング |

|---|---|

| 購入時手数料 | 買うとき |

| 信託報酬 | 保有中 |

| 信託財産留保額 | 売るとき |

| その他費用 | 監査費用など |

低コストなら必ずよい、とは言い切れません。特にアクティブファンドは、運用方針や銘柄選びの中身によって値動きが変わります。ただし、高い費用を払うなら、その費用に見合う運用方針や説明があるかは冷静に見ておきたい部分です。

過去の成績だけで判断しない

投資信託を選ぶとき、過去1年や3年の成績がよい商品は魅力的に見えます。ただ、過去の成績は将来の成果を保証しません。アクティブファンドは運用方針や市場環境によって成績が変わります。

S&P Dow Jones IndicesのSPIVAは、20年以上にわたり世界中のアクティブ運用ファンドとベンチマークのパフォーマンス比較を測定しています。アクティブ運用を見るときは、直近の成績だけでなく、複数年の比較も確認したいところです。

- 直近だけ見ない姿勢

- 5年・10年の確認

- 基準指数との比較

- 下落時の成績確認

- 純資産総額の推移

成績ランキング上位の商品は目立ちますが、その時期の相場にたまたま合っていただけの場合もあります。単年の派手な成績より、複数年で基準指数と比べてどうだったか、下落局面でどれくらい耐えたかを見るほうが、納得して持ち続けやすくなります。

運用方針に納得できるかを見る

最後に見たいのが、運用方針に納得できるかです。アクティブファンドは、運用者の判断が成績に反映されます。そのため、何を基準に銘柄を選ぶのか、どの市場に投資するのか、どんな局面で強みを出そうとしているのかを確認します。

- 投資対象の理解

- 運用方針への納得

- リスク説明の確認

- 手数料への納得

- 長期保有の感覚

アクティブファンドは、「人に任せる投資」でありながら、「自分で選ぶ投資」でもあります。運用方針に納得できないまま買うと、値下がりしたときに不安だけが残ります。買う前に資料を読み、家計の中でどの役割を任せるのかまで決めておくと、慌てた売買を減らせます。

まとめ:アクティブファンドは「少額で理解しながら」が現実的

アクティブファンドは、指数を上回る運用成果を目指す投資信託です。運用者が銘柄を選び、市場平均を超えるリターンを狙う点に魅力があります。一方で、インデックスファンドより手数料が高めになりやすく、成績にもばらつきが出ます。

初心者が迷うなら、まずはインデックスファンドを資産形成の軸にする考え方が無理なく始めやすいです。そのうえで、運用方針に納得できるアクティブファンドがあれば、少額で試してみる選択もあります。

大事なのは、「どちらが正解か」よりも、家計に無理なく続けられるかです。投資は、続けられる金額と理解できる商品から始めるほうが、長い目で見て安心できます。