投資を始めようと調べると、よく出てくるのが「インデックスファンド」です。NISAでも名前を見かけますが、最初は「結局どんな商品なのか」「元本割れはあるのか」と不安になりますよね。

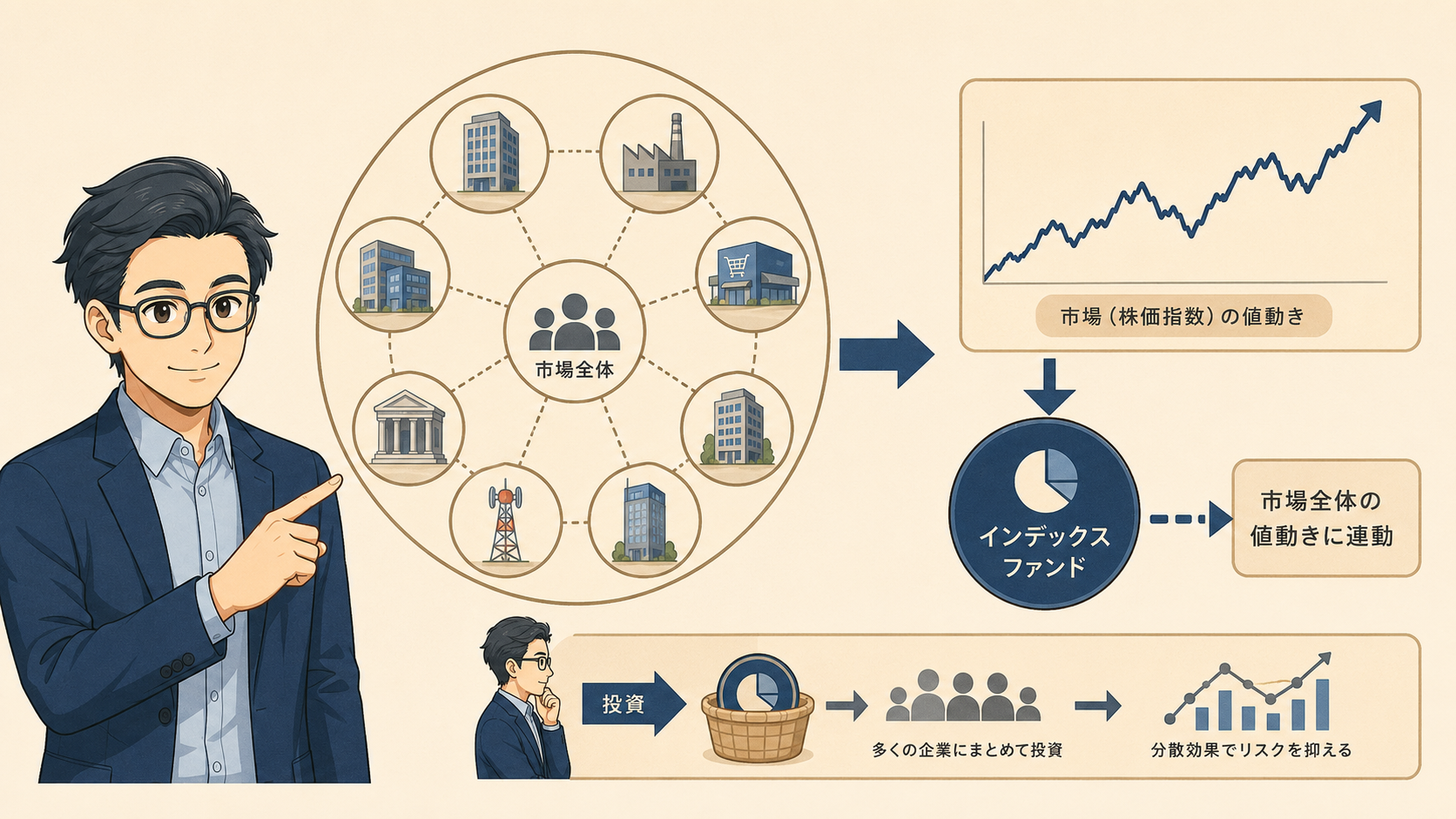

インデックスファンドは、市場全体の値動きに連動する運用を目指す投資信託の一種です。派手に一発を狙う商品ではなく、長い時間をかけてコツコツ資産形成を考える人に向いた投資先として知られています。

この記事では、インデックスファンドの仕組み、メリット、注意点、アクティブファンドとの違い、NISAで選ぶときの見方まで、初心者向けにやさしく整理します。家計を守りながら投資を考えたい会社員や子育て世代の方にも、読みやすい内容にしました。

インデックスファンドとは、市場全体の値動きに連動する投資信託の一種

インデックスファンドとは、日経平均株価やS&P500などの指数に連動する運用成果を目指す投資信託の一種です。投資信託協会でも、インデックスファンドはベンチマークとなる指数に連動する運用を目指す投資信託として説明されています。

インデックスとは日経平均やS&P500のような「ものさし」

インデックスとは、市場全体の値動きを見るための「ものさし」です。たとえば日経平均株価は、東京証券取引所プライム市場に上場する銘柄から選ばれた225銘柄をもとに算出される指数です。S&P500は、米国の主要企業群を対象にした指数として知られています。

ニュースで「今日の日経平均は上がりました」と聞くと、日本株の雰囲気がなんとなく伝わりますよね。あれがインデックスの役割です。ひとつの会社だけを見るのではなく、市場が上がっているのか、下がっているのかをつかむ目安になります。

- 日経平均株価

- TOPIX

- S&P500

- MSCI ACWI

投資初心者が個別株をひとつずつ調べるのは、なかなか骨が折れます。仕事終わりに決算資料を読むのは、正直しんどい日もあります。インデックスを使うと、市場の大きな流れを見ながら投資を考えられます。

ファンドとは投資家のお金をまとめて運用する仕組み

ファンドとは、多くの投資家から集めたお金を、運用の専門家がまとめて運用する仕組みです。投資信託もファンドの一種で、少額から株式や債券などに投資できる点が特徴です。

ひとりで世界中の企業に投資しようとすると、多くのお金と手間がかかります。けれど、投資信託なら投資家のお金をまとめて運用するため、少額でも広い範囲へ投資できます。

- 少額からの投資

- 専門家による運用

- 複数資産への分散

ファンドは便利な仕組みですが、銀行預金とは違います。運用成績によって価格は上下し、元本割れのリスクもあります。生活費まで投資に回すのではなく、余裕資金で考える姿勢が欠かせません。

インデックスファンドは指数に連動する成果を目指す

インデックスファンドは、あらかじめ決められた指数に近い値動きを目指して運用されます。日経平均株価に連動するファンドなら、日本株市場を代表する225銘柄の値動きに近づける運用になります。S&P500に連動するファンドなら、米国の主要企業群の値動きに近い成果を目指します。

| 種類 | 目指す運用 |

|---|---|

| 日経平均連動型 | 日本株市場を代表する225銘柄の値動き |

| TOPIX連動型 | 東京証券取引所の幅広い上場銘柄に近い値動き |

| S&P500連動型 | 米国主要企業群に近い値動き |

| 全世界株式型 | 世界株式市場に近い値動き |

インデックスファンドは「市場平均に勝つ」よりも、「市場全体の値動きに近づく」運用です。派手さはありませんが、仕組みを追いやすく、長く続ける投資の候補として選ばれています。

初心者にインデックスファンドが選ばれる理由

インデックスファンドが初心者に選ばれる理由は、仕組みのわかりやすさと続ける負担の少なさにあります。少額で分散投資を始められ、運用コストも低めの商品が多い傾向があります。家計やお小遣いの範囲でコツコツ進めたい人にとって、検討しやすい投資先です。

少額でも分散投資を始められる

インデックスファンドの魅力は、少額でも分散投資を始められる点です。分散投資とは、投資先をひとつに絞らず、複数の国や企業、資産に分ける考え方です。

たとえば、米国株式に連動するインデックスファンドを買うと、ひとつの商品で米国の複数企業に投資する形になります。全世界株式型なら、日本、米国、欧州、新興国など、世界中の株式へ広く投資する設計です。

- 国の分散

- 企業の分散

- 時間の分散

ひとつの会社だけに投資すると、その会社の業績に資産が大きく左右されます。インデックスファンドなら、広い範囲へ投資しながらリスクをならせます。値下がりがなくなるわけではありませんが、家計に無理のない範囲で長く続けたい人には合う場面があります。

運用コストが低めで長期投資と相性がよい

インデックスファンドは、アクティブファンドに比べて信託報酬が低めの商品が多い傾向があります。信託報酬とは、投資信託をもっている間にかかる運用管理費用です。

長期投資では、年0.1%や0.3%の差でも、積み重なると無視しにくくなります。毎月のスマホ代や保険料を見直す感覚に近いです。小さな費用でも、長く払い続ければ家計に響きます。

| 見る項目 | 初心者が確認する理由 |

|---|---|

| 信託報酬 | 保有中に毎年かかる費用 |

| 購入時手数料 | 買うときの費用 |

| 信託財産留保額 | 売るときにかかる場合がある費用 |

インデックスファンドを選ぶときは、リターンだけでなく費用も見ておきたいところです。低コストだから必ず増えるわけではありません。ただ、費用は商品同士を比較しやすい要素のひとつです。

値動きの理由を追いやすい

インデックスファンドは、値動きの理由を比較的追いやすい商品です。たとえばS&P500に連動するファンドなら、米国株式市場の動きが大きく影響します。全世界株式型なら、世界の株式市場の流れを見れば、おおまかな背景をつかめます。

個別株では、企業の決算、経営者の発言、新商品、業界ニュースなど、多くの材料を追う必要があります。仕事や子育ての合間に、何十社もの情報を追い続けるのは現実的ではありません。

- 連動する指数

- 投資している地域

- 為替の影響

- 株式市場の流れ

値下がりした日に「何が起きたのか」をざっくり確認できると、不安だけで売ってしまう行動を減らせます。投資では、商品選びと同じくらい、続けるための心構えも必要になります。

インデックスファンドの注意点も先に知っておこう

インデックスファンドは初心者に向いた面がありますが、リスクがない商品ではありません。元本保証ではなく、短期で大きく増やす投資でもありません。買う前に弱点を知っておけば、値下がりしたときにも慌てにくくなります。

元本保証ではなく値下がりする時期もある

インデックスファンドは、銀行預金とは違い元本保証ではありません。NISAで買った場合でも、損失を防ぐ仕組みではありません。NISAは運用益が非課税になる制度であり、投資信託そのものの値下がりリスクは残ります。

たとえば、世界的に株価が下がる局面では、全世界株式型のインデックスファンドも値下がりします。米国株が不調なら、S&P500に連動するファンドも影響を受けます。

| 誤解 | 実際の考え方 |

|---|---|

| 人気商品なら下がらない | 市場全体が下がれば影響あり |

| 分散すれば損しない | 損失をなくす仕組みではない |

| NISAなら安全 | 税制優遇であり元本保証ではない |

値下がりは気分のよいものではありません。私もお小遣いの範囲で投資していますが、評価額が赤くなる日はやはり気になります。だからこそ、最初から「下がる時期もある」と知ったうえで金額を決める必要があります。

短期で大きく増やす投資ではない

インデックスファンドは、短期間で一気に資産を増やす目的には向きません。市場の成長に合わせて、時間をかけて資産形成を目指す商品です。

数日や数週間で大きな利益を狙いたい人には、物足りなく感じる場面もあります。個別株や暗号資産のように、短期で大きく上がる可能性は低めです。その代わり、個別企業の当たり外れに資産を大きく左右されにくい設計になります。

- 長期で資産形成したい人

- 毎月コツコツ積み立てたい人

- 相場を毎日見たくない人

- 生活費を守りたい人

投資は、家計を削ってまで取り組むものではありません。教育費、住宅費、老後資金など、家計にはいろいろな予定があります。短期の値動きより、無理なく続ける設計を優先したいところです。

同じ指数でも手数料や中身に差がある

同じS&P500に連動するインデックスファンドでも、商品ごとに手数料や純資産総額、運用会社が異なります。「同じ指数なら何を買っても同じ」と考えるのは少し早いです。

特に信託報酬は、長く保有するほど差が出ます。また、純資産総額がかなり小さい商品は、将来の繰上償還リスクも含めて確認しておくと判断材料になります。繰上償還とは、ファンドの運用が途中で終了する仕組みです。

| 確認項目 | 見る理由 |

|---|---|

| 信託報酬 | 長期のコスト差 |

| 純資産総額 | 運用規模の確認 |

| ベンチマーク | 連動する指数の確認 |

| 投資対象 | 国や資産の範囲 |

| 運用実績 | 過去の値動きの確認 |

商品名だけで選ぶより、目論見書や販売会社の説明ページで中身を確認した方が安心です。難しい資料をすべて読み込む必要はありませんが、何に投資している商品なのかは最低限見ておきたい部分です。

アクティブファンドとの違いを初心者向けに整理

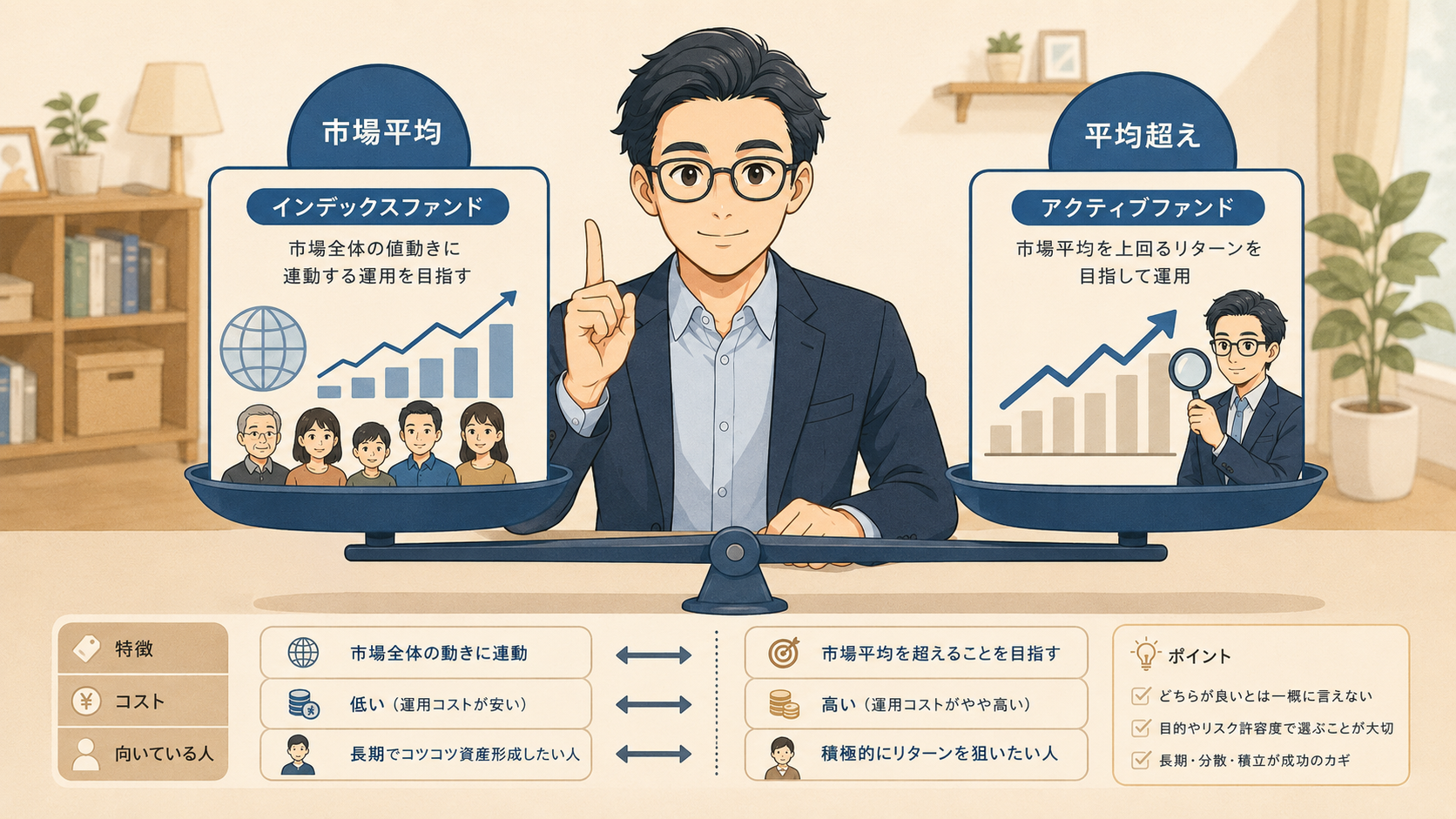

インデックスファンドと並んでよく出てくるのが、アクティブファンドです。どちらも投資信託ですが、目指す運用成果が違います。インデックスファンドは市場平均に近い成績を狙い、アクティブファンドは市場平均を上回る成果を狙います。

インデックスファンドは市場平均、アクティブファンドは市場平均超えを狙う

インデックスファンドは、市場の平均に近い成果を目指します。一方、アクティブファンドは、運用会社が銘柄を選び、市場平均を上回る成果を目指します。

学校のテストにたとえると、インデックスファンドは「クラス平均に近い点を取りに行く」投資です。アクティブファンドは「平均点を超えるために、先生や塾を選んで対策する」投資に近いでしょう。

| 種類 | 目指す成果 |

|---|---|

| インデックスファンド | 市場平均に近い成果 |

| アクティブファンド | 市場平均を上回る成果 |

アクティブファンドには、高いリターンを狙える魅力があります。ただし、必ず市場平均を上回るわけではありません。運用がうまくいかない場合、インデックスファンドより成績が低くなる可能性もあります。

手数料・運用方針・選び方の違い

インデックスファンドとアクティブファンドでは、手数料や運用方針にも違いがあります。インデックスファンドは指数に連動する運用のため、比較的シンプルです。アクティブファンドは運用担当者の判断が入り、調査や売買の手間がかかる分、信託報酬が高めになる傾向があります。

| 比較項目 | インデックスファンド | アクティブファンド |

|---|---|---|

| 目標 | 指数に連動 | 指数を上回る成果 |

| コスト | 低めの傾向 | 高めの傾向 |

| 商品選び | 指数と費用を確認 | 運用方針も確認 |

| 値動き | 市場全体に近い | 商品ごとの差が大きい |

| 初心者向き | 仕組みを追いやすい | 見極めが必要 |

アクティブファンドが悪いわけではありません。考え方に納得でき、費用を払っても運用を任せたいと思えるなら選択肢になります。ただ、最初の一本としては、仕組みを追いやすいインデックスファンドから学ぶ方が入り口としては自然です。

初心者がインデックスファンドを選ぶときの見方

インデックスファンドを選ぶときは、人気ランキングだけで決めない方が安心です。投資対象、信託報酬、純資産総額、NISAとの相性を順番に確認しましょう。難しい分析より、「何に、いくらの費用で、どのくらい長く投資するか」を見る姿勢が役立ちます。

投資対象は全世界・米国・日本などから考える

まず見るべきは、どの地域や資産に投資する商品なのかです。インデックスファンドには、全世界株式、米国株式、日本株式、先進国株式、債券、バランス型などがあります。

初心者に人気があるのは、全世界株式型や米国株式型です。全世界株式型は、世界中の株式に広く投資する考え方です。米国株式型は、米国企業の成長に期待する投資になります。

| 投資対象 | 特徴 |

|---|---|

| 全世界株式 | 世界中へ広く分散 |

| 米国株式 | 米国企業の成長に期待 |

| 日本株式 | 為替影響を受けにくい |

| 先進国株式 | 主要先進国へ分散 |

| バランス型 | 株式や債券を組み合わせ |

どれが正解かは、人によって違います。米国の成長に期待するなら米国株式型、世界全体に広く任せたいなら全世界株式型が候補になります。自分が納得して長くもてる投資先を選ぶ視点が欠かせません。

信託報酬と純資産総額を確認する

次に見るのは、信託報酬と純資産総額です。信託報酬は、投資信託を保有している間にかかる費用です。純資産総額は、そのファンドに集まっている資金の規模を示します。

初心者のうちは、過去のリターンだけを見て選びたくなります。けれど、過去に上がった商品が将来も上がるとは限りません。費用や運用規模のように、今確認できる材料を丁寧に見る方が堅実です。

- 投資対象

- 信託報酬

- 純資産総額

- ベンチマーク

- 運用期間

私なら、営業資料の細かい数字を全部読む前に、まずこの5点を見ます。仕事でも投資でも、最初から全部を完璧に理解しようとすると止まります。大枠をつかみ、気になる部分を深掘りする流れが現実的です。

NISAでは長く続けられる商品を選ぶ

NISAでインデックスファンドを買うなら、長く持ち続けられる商品を選ぶ視点が必要です。NISAは運用益が非課税になる制度ですが、損失を防ぐ仕組みではありません。

値下がりする時期もあります。だからこそ、短期の人気やランキングだけでなく、自分の家計で続けられる金額と商品を選びたいところです。

| NISAで見る点 | 確認する理由 |

|---|---|

| 長期で持てるか | 値下がり時に慌てないため |

| 毎月の積立額 | 家計を崩さないため |

| 商品の中身 | 納得して続けるため |

| 手数料 | 長期の負担を抑えるため |

NISAを使うなら、最初から大きな金額を入れる必要はありません。家計簿を見て、無理のない金額から始める方が続きます。子どもの習い事や急な出費がある家庭なら、なおさら余裕を残す設計が合っています。

インデックスファンドは「無理なく続ける」人に向いている

インデックスファンドは、短期で一発を狙う商品ではありません。毎月の収入から少しずつ積み立て、長い時間を味方につける投資です。忙しい会社員や子育て世代にとって、相場に張りつかず続けられる点は魅力になります。

毎月のお小遣いの範囲でも資産形成は始められる

インデックスファンドは、少額から始められる投資です。まとまったお金がないと始められないわけではありません。毎月数千円でも、家計に負担をかけずに積み立てる設計は作れます。

私も、投資はお小遣いの範囲でコツコツ派です。生活費や教育費を圧迫するほど投資額を増やすと、気持ちに余裕がなくなります。投資を続けるには、金額よりも「やめずに続けられる状態」を作る方が現実的です。

- 生活費の確保

- 緊急資金の準備

- 毎月の固定額

- ボーナス頼みの回避

少額でも、投資を始めるとニュースや経済への見方が少し変わります。ただし、増やす気持ちだけが先に走ると危険です。最初は家計の中で痛みの少ない金額から始める方が、結果的に長く続きます。

家計を崩さない金額から積み立てる

インデックスファンドを始める前に、まず家計を確認しましょう。投資は余裕資金で行うものです。生活費、教育費、住宅費、急な出費への備えを確保したうえで、積立額を決める流れが安心です。

特に子育て世代は、予定外の出費がよくあります。保育園や学校の集金、習い事、家電の買い替え、帰省費用。わが家でも「今月そんな出費あったっけ」となる日があります。

| 家計の確認項目 | 目安 |

|---|---|

| 生活費 | 毎月必ず必要な支出 |

| 緊急資金 | 病気や修理への備え |

| 教育費 | 子どもの成長に伴う支出 |

| 固定費 | 通信費や保険料 |

| 投資額 | 余裕資金の範囲 |

投資額を決めるときは、続けられる金額かどうかを基準にします。最初に無理をすると、相場が下がったときに怖くなります。家計に余白を残しておけば、値動きにも落ち着いて向き合えます。

迷ったら仕組みがわかる商品を選ぶ

初心者がインデックスファンドを選ぶときは、仕組みがわかる商品を選ぶのが無難です。名前がかっこいい、ランキング上位、SNSで話題。そんな理由だけで買うと、値下がりしたときに不安が大きくなります。

自分が何に投資しているのかを説明できる商品なら、値動きにも向き合いやすくなります。たとえば「全世界株式に広く投資している」「米国の主要企業に投資している」と言えるだけでも、だいぶ違います。

- 何に投資しているか

- どの指数に連動するか

- 手数料はいくらか

- 長くもてそうか

- 家計に合う金額か

投資は、知らない商品を勢いで買うより、わかる範囲から始める方が続きます。インデックスファンドはシンプルな商品が多いからこそ、基本を押さえれば初心者でも向き合いやすい投資先になります。

まとめ:インデックスファンドは仕組みを知ってから選ぼう

インデックスファンドは、市場の指数に連動する運用を目指す投資信託の一種です。少額から分散投資を始められ、運用コストも低めの商品が多いため、初心者にとって検討しやすい投資先です。

ただし、元本保証ではありません。NISAで買っても値下がりする時期はありますし、同じ指数に連動する商品でも、信託報酬や純資産総額、投資対象には違いがあります。

最初から完璧に選ぼうとすると、手が止まります。まずは「何に投資しているのか」「どの指数に連動するのか」「家計に無理のない金額か」を確認するだけでも、判断はかなり落ち着きます。投資は生活を削って急ぐものではありません。自分のペースで、わかる範囲から始める姿勢を大事にしましょう。

※本記事は一般的な情報提供を目的としたものであり、特定の金融商品の購入や売却をすすめるものではありません。投資判断は、ご自身の状況に合わせて行ってください。