新NISAは、会社員でも使える資産形成の制度です。勤務先に申し込むものではなく、銀行や証券会社などでNISA口座を開いて使います。投資未経験だと「会社に関係あるのかな」「税金の手続きが増えるのかな」と身構えますよね。

家計簿を見ながら新しい制度を調べるとき、私もまず面倒な手続きが増えないかを見ます。ここでは、対象者、非課税の意味、2つの投資枠を順番に整理します。

無料診断ツール

新NISAの証券口座選びで迷ったら

投資額や制度の考え方を整理したら、次は「どの証券口座で始めるか」です。ポイント重視、サポート重視、商品数重視などから候補を確認できます。

新NISAは会社員でも利用できる

新NISAは、日本国内に住む18歳以上の人が対象です。ただし、年齢は「利用する年の1月1日時点」で判定されます。18歳の誕生日を迎えた直後から必ず使えるわけではなく、誕生日の時期によっては翌年から対象になる場合があります。金融庁も、NISA口座を開ける人を「利用する年の1月1日時点で18歳以上」と案内しています。

会社員が気にしやすい点は、次のとおりです。

- 勤務先制度とは別枠

- 年齢判定は1月1日時点

- 給与所得とは別の資産形成

- 会社規定の確認余地

NISAは個人で使う投資制度です。一般には、会社へNISA利用を申請する制度ではありません。ただし、勤務先によっては金融商品取引や副業に関する独自ルールを設けている場合もあります。気になる人は、就業規則の「副業」「兼業」「金融取引」あたりを一度だけ確認しておくと安心です。

新NISAは利益にかかる税金が非課税になる制度

新NISAの特徴は、NISA口座内で買った対象商品の利益が非課税になる点です。通常、上場株式や投資信託の配当・譲渡益には税金がかかります。NISAでは、対象商品の配当等や売却益が非課税になります。国税庁も、令和6年以降のNISAでは、対象となる上場株式等の配当等や譲渡益が非課税になると説明しています。

| 項目 | 内容 |

|---|---|

| 非課税になる利益 | 配当等・譲渡益 |

| 税務手続き | 原則として確定申告不要 |

| 注意点 | 元本保証なし |

| 損失の扱い | 損益通算不可 |

NISAの利益自体は、年末調整や確定申告の対象外と考えて差し支えありません。国税庁のQ&Aでも、非課税口座内の配当等や譲渡益については確定申告の必要はないと説明されています。

ただし、NISA口座以外で投資している場合や、ほかの所得がある場合は別に確認が必要です。わが家の感覚でいえば、NISAは「増えたら税金面で助かる箱」、生活費は「絶対に減らせない財布」。そこは分けて考えたいところです。

つみたて投資枠と成長投資枠の違い

新NISAには「つみたて投資枠」と「成長投資枠」があります。つみたて投資枠は年間120万円まで、成長投資枠は年間240万円まで使えます。年間では合計360万円まで投資でき、生涯で使える非課税保有限度額は1,800万円です。そのうち成長投資枠の上限は1,200万円とされています。

| 投資枠 | 年間投資枠 | 特徴 |

|---|---|---|

| つみたて投資枠 | 120万円 | 長期積立向き |

| 成長投資枠 | 240万円 | 株式なども対象 |

| 合計 | 360万円 | 年間上限 |

| 生涯枠 | 1,800万円 | 非課税保有限度額 |

年360万円と聞くと、正直、会社員の給料だけでは遠い数字に見えます。わが家でも教育費や住宅費を考えたら、いきなり満額は現実的ではありません。新NISAは「満額を埋める競争」ではなく、家計に残ったお金を長期で育てる制度として見るほうが続けやすくなります。

会社員が新NISAを始める前に確認したいお金の順番

新NISAを始める前に、まず家計の順番を整えましょう。投資は生活費を削ってまで始めるものではありません。30〜40代の会社員は、住宅費、教育費、保険料、車の維持費など、毎月の支払いが重なりやすい年代です。

制度の枠を見る前に、「守るお金」と「増やしたいお金」を分ける。ここを飛ばさないほうが、後から家計が苦しくなりにくいです。

生活費と緊急資金を先に確保する

投資を始める前に、毎月の生活費と緊急資金を確認します。病気、転職、家電の故障、車検、子どもの急な出費など、会社員世帯でも予定外の支払いはあります。そこを考えずに投資へ回すと、相場が下がったタイミングで売らざるを得ない場面が出てきます。

先に見ておきたいお金は、次のとおりです。

- 毎月の固定費

- 半年以内の支出予定

- 生活防衛資金

- 教育費の予定額

- 住宅や車の支払い

投資は「余ったらやる」だけでは後回しになります。とはいえ、無理な先取りも家計を苦しくします。給料日に生活費、貯金、投資を分けるだけでも、不安はかなり減ります。営業の仕事で見積もりを組むときと同じで、まずは赤字にならない線を引く。家計でもその感覚が役に立ちます。

毎月いくらから始めるのが現実的か

投資未経験の会社員なら、最初の金額は小さくて大丈夫です。いきなり月5万円、月10万円を目指す必要はありません。相場が下がったときに「これくらいなら続けられる」と思える金額にしておくと、途中で投げ出しにくくなります。

| 毎月の積立額 | 向いている人 |

|---|---|

| 3,000円 | まず試したい人 |

| 5,000円 | 家計に少し余裕がある人 |

| 10,000円 | 継続を前提にしたい人 |

| 30,000円 | 貯金習慣がある人 |

私なら、最初は「理想の金額」より「家族にしわ寄せがない金額」を優先します。お小遣いの一部から始めるくらいでも、実際に積み立てると値動きへの慣れが出てきます。投資額の大きさより、家計を崩さず続ける感覚をつかむほうが先です。

教育費と老後資金は分けて考える

子育て世代が新NISAを使うなら、教育費と老後資金を分けて考えたいところです。新NISAは長期の資産形成に向いた制度ですが、数年以内に使う予定のお金まで投資に回すと、必要な時期に値下がりしている場合があります。

| 使う時期 | お金の例 | 置き場所の考え方 |

|---|---|---|

| 1〜3年以内 | 入学費・車検代 | 預金中心 |

| 3〜10年 | 教育費の一部 | 預金を厚めに確保 |

| 10年以上 | 老後資金 | 新NISA候補 |

高校や大学の費用が近づいている家庭では、教育費をすべて投資で準備するのは不安が残ります。新NISAは老後資金や長期で使わないお金に寄せると、値動きにも落ち着いて向き合いやすくなります。

投資未経験の会社員が新NISAで避けたい失敗

新NISAは使いやすい制度ですが、始め方を間違えると家計の負担になります。投資未経験の会社員が特に避けたいのは、満額投資を目指しすぎる、値下がりで焦る、よくわからない商品を買う流れです。

制度より先に、自分の家計と性格に合う使い方を決めておきましょう。

年間投資枠を無理に埋めようとする

新NISAは年間で最大360万円まで投資できます。ただし、これは「使わなければ損」な枠ではありません。年360万円を月に直すと30万円です。多くの会社員世帯にとって、住宅費や教育費を払いながら毎月30万円を投資に回すのは現実的ではありません。

無理な投資額には、次のリスクがあります。

- 生活費の圧迫

- 貯金不足

- 下落時の不安

- 途中売却の可能性

- 家族との温度差

制度の枠は広がっても、給料や家計の余裕が同じように広がるわけではありません。月3,000円でも月1万円でも、長く続けられる金額なら意味があります。新NISAは「枠を埋める制度」ではなく、「利益への税金を抑えながら資産形成する制度」と見るほうが、会社員には合っています。

値下がりしただけで焦って売る

新NISAで投資信託や株式を買うと、価格は毎日動きます。買った直後に下がる日もあります。投資未経験だと、マイナス表示を見るだけで「失敗した」と感じやすいものです。ただ、長期投資では値下がりを一度も経験せずに増えるほうが不自然です。

| 場面 | やりがちな行動 | 見直したい考え方 |

|---|---|---|

| 評価額が下落 | すぐ売る | 予定額で積立継続 |

| ニュースで不安 | 金額を急に変更 | 家計基準を守る |

| SNSで話題 | 商品を乗り換え | 投資方針を確認 |

数字が赤くなると、正直いい気分はしません。けれど、長期で準備するお金は短い値動きだけで判断しないほうが、後悔を減らせます。先にルールを決めておくと、下落時の不安に振り回されにくくなります。

よくわからない商品を雰囲気で買う

投資未経験者がやりがちな失敗に、SNSやランキングだけで商品を選ぶ流れがあります。人気がある商品でも、自分の家計やリスク許容度に合うとは限りません。特に成長投資枠では選べる商品が広がるため、仕組みを理解しないまま買うと、想像より値動きが大きい場合があります。

商品を見るときは、最低限ここだけ確認しましょう。

- 投資対象

- 手数料

- 値動きの幅

- 運用期間

- 純資産総額

「なんとなく良さそう」で買った商品は、下がったときに持ち続ける理由がなくなります。初心者のうちは、家族に聞かれても説明できるくらいシンプルな商品から選ぶほうが安心です。子どもの習い事を選ぶときと同じで、名前の派手さより中身を見たいところです。

会社員向けの証券口座の選び方

新NISAを使うには、銀行や証券会社などでNISA口座を開く必要があります。NISA口座は1人につき1口座のみ開設でき、金融機関の変更は年単位で可能です。

会社員の場合、平日の日中に店舗へ行く時間を取りにくいため、スマホやパソコンで手続きしやすい金融機関が合いやすいです。

新NISA口座は1人1口座だけ

NISA口座は、1人につき1口座です。銀行と証券会社の両方で同時にNISA口座をもつ形は取れません。金融機関の変更は可能ですが、その年にすでに買付をしている場合など、変更できる時期には条件があります。金融庁のFAQでも、金融機関変更の手続き期間や、変更前のNISA口座で買付済みの場合の扱いが説明されています。

最初に確認したい点は、次のとおりです。

- NISA口座の有無

- 使いたい金融機関

- 本人確認書類

- マイナンバー

- 積立方法

一度開いた後に金融機関を変える手続きもありますが、最初から使いやすい口座を選ぶほうが負担は減ります。会社員は、仕事、家事、子どもの予定で平日の時間が削られがちです。操作で迷わない相性も見ておくと、あとで助かります。

見るべきポイントは商品数・手数料・使いやすさ

証券口座選びでは、商品数、手数料、使いやすさの3つを見ます。特に初心者は、低コストの投資信託を選びやすいか、積立設定がわかりやすいかを重視したいところです。キャンペーンやポイント還元だけで決めると、実際に使い始めてから画面の見づらさや商品選びでつまずく場合があります。

| 比較項目 | 見るポイント |

|---|---|

| 商品数 | 低コスト投信の選びやすさ |

| 手数料 | 信託報酬や売買手数料 |

| 積立設定 | 毎月の自動化 |

| 画面 | スマホで迷わない設計 |

| サポート | 困ったときの確認先 |

証券口座は、開いて終わりではありません。毎月の積立や年に数回の見直しで使い続けます。通勤中や昼休みに少し見る前提なら、「手数料の低さ」と同じくらい「迷わず使えるか」も見逃せません。

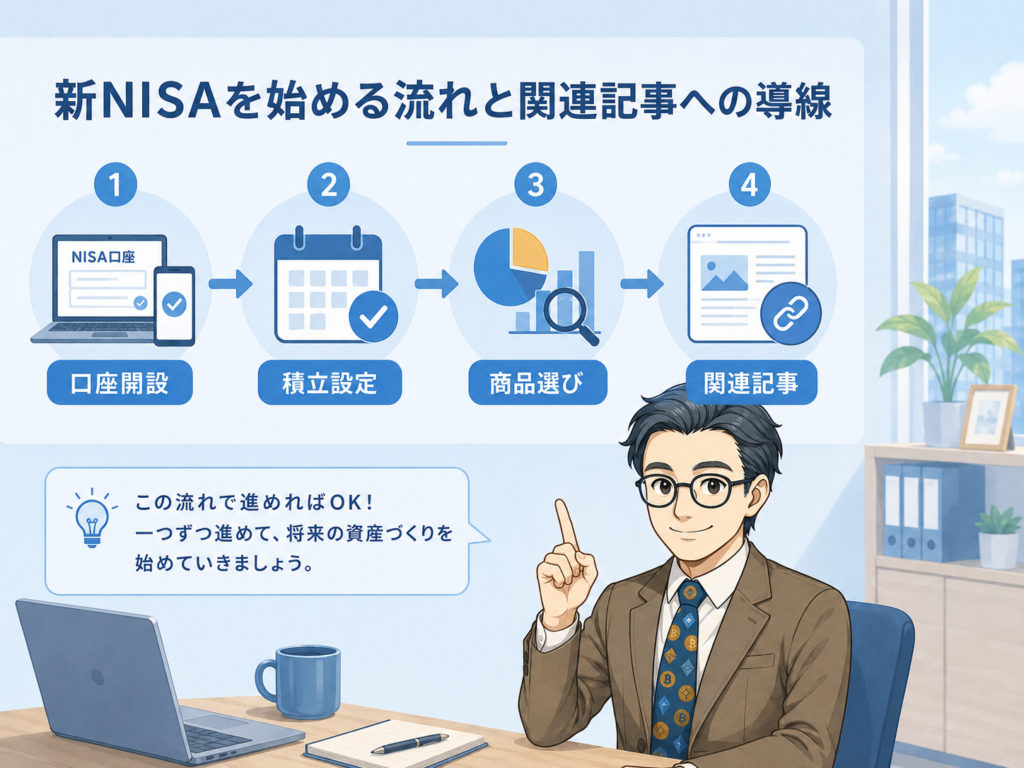

新NISAを始める流れと関連記事への導線

制度と家計の順番が見えてきたら、次は実際の流れを確認します。新NISAは、金融機関で口座を開き、積立額と商品を決め、毎月の買付を設定する形で始めます。

投資未経験なら、いきなり完璧を目指すより、少額で慣れていくほうが現実的です。

まずは証券口座とNISA口座を開設する

新NISAを始めるには、銀行や証券会社などでNISA口座を開設します。証券会社で始める場合は、総合口座を作り、その手続きの中でNISA口座を申し込む流れが一般的です。本人確認書類やマイナンバー関連書類が必要になるため、手元に準備しておくとスムーズです。

口座開設の流れは、ざっくり次の順番です。

- 金融機関の選択

- 口座開設の申し込み

- 本人確認書類の提出

- NISA口座の申し込み

- 積立設定

申し込みから利用開始までに日数がかかる場合もあります。給料日後に慌てるより、先に口座だけ準備しておくと気持ちに余裕が生まれます。準備だけ済ませて、積立額は家計を見てから決める進め方でも問題ありません。

次に読むべき関連記事

この記事で新NISAの全体像がつかめたら、次は「始め方」「商品選び」「毎月の金額」の順番で理解を深めると迷いにくくなります。新NISAは制度だけ知っても、口座開設や商品選びで手が止まりやすいからです。

内部リンクの導線は、次の形が自然です。

- 新NISAの始め方

- 証券口座の選び方

- 投資信託の選び方

- 月1万円投資の考え方

- 新NISAで避けたい失敗

新NISAは、会社員でも無理なく使える制度です。ただし、満額を目指す必要はありません。まずは家計を守りながら、少額で積立に慣れる。そのくらいの進め方が、仕事も家庭もある30〜40代には合っています。