新NISAを始めると、次にビットコインなどの暗号資産積立が気になってきますよね。少額から買える一方で、値動きは大きく、税金の扱いもNISAとは違います。家計を預かる40代会社員として考えると、「気になるけれど、生活費まで回す話ではないな」と感じる人も多いはずです。この記事では、暗号資産積立が資産形成に必要なのか、初心者向けにメリットと注意点を整理します。

暗号資産積立は資産形成に必要なのか

暗号資産積立は、資産形成に欠かせないものではありません。まず優先したいのは、生活防衛資金や新NISAなど、家計の中心になるお金です。そのうえで、余裕資金の一部を使ってビットコインなどに触れるなら、学びを兼ねた選択肢になります。金融庁も、暗号資産は円やドルのような法定通貨ではなく、価格が動く資産だと利用者向けに注意を促しています。

結論、必須ではないが少額なら選択肢になる

暗号資産積立は、資産形成の主役にするよりも「実験枠」として扱うくらいが現実的です。新NISAの投資信託や預貯金の代わりではなく、将来性を学びながら少額で持つ位置づけです。

40代会社員なら、教育費、住宅費、車検、家電の買い替えなど、先に見ておきたい出費があります。子どもの習い事代や家族の食費を削ってまで、暗号資産を買う必要はありません。

- 生活防衛資金の確保

- 新NISAの積立継続

- 余裕資金での少額運用

この順番を守るだけで、暗号資産との距離感はかなり落ち着きます。私なら、家計の本丸ではなく、お小遣いの一部で値動きに慣れる場所として考えます。増えたらうれしい。でも、減っても家族の生活には響かない。そのくらいの線引きが初心者には合います。

新NISAを始めた人ほど、役割の違いを知っておきたい

新NISAと暗号資産積立は、どちらも「積立」と聞くため似て見えます。ただ、中身は別物です。新NISAは、対象商品から得た売却益や配当・分配金が非課税になる制度です。金融庁の説明でも、新NISAの対象は上場株式、投資信託、ETF、REITなどが中心で、暗号資産は対象として示されていません。

暗号資産の利益は、新NISAの非課税枠では扱えません。ビットコインを積み立てるなら、NISA口座とは別の投資として考える必要があります。

| 項目 | 新NISA | 暗号資産積立 |

|---|---|---|

| 主な対象 | 株式・投資信託など | ビットコインなど |

| 税金 | 対象商品の運用益が非課税 | 利益は原則課税 |

| 役割 | 長期資産形成の中心 | 余裕資金での上乗せ |

| 値動き | 商品ごとに差 | 大きく動きやすい |

新NISAを始めたあとに暗号資産が気になる流れは自然です。ただ、同じ積立でも「守りながら育てる制度」と「値動きの大きい資産に触れる方法」は分けて考えたいところです。ここを混ぜると、思ったよりリスクを取りすぎる原因になります。

暗号資産積立の仕組みを初心者向けに整理

暗号資産積立は、決まったタイミングで一定額の暗号資産を買う方法です。たとえば、毎月1,000円分のビットコインを自動で買うようなイメージです。まとまった資金を一度に入れないため、初心者でも始めやすい反面、積立にしたから損を避けられるわけではありません。

毎月決まった金額でビットコインなどを買う方法

暗号資産積立は、投資信託の積立に近い感覚で使えます。毎月1日に1,000円分のビットコインを買う設定にしておけば、自分で毎回タイミングを見て注文する手間は減ります。

ただし、買っている中身は投資信託ではなく暗号資産です。ビットコインは世界中で取引され、価格も日々変わります。株式や投資信託より値動きが大きく感じる場面もあります。

| 買い方 | 特徴 | 初心者の注意点 |

|---|---|---|

| 一括購入 | まとめて買う | 高値づかみの不安 |

| 毎月積立 | 決まった額で買う | 損失リスクあり |

| 毎日積立 | 細かく分けて買う | 仕組みの把握が必要 |

積立にすると、買うタイミングで迷う時間は減ります。仕事や家事でバタバタしている会社員には助かる仕組みです。ただ、積立は「価格の揺れをならす方法」であって、安全を保証する仕組みではありません。ここは最初に押さえておきたいです。

少額から始められるため、試しやすい

暗号資産積立の入り口が広い理由は、少額から始められるサービスがあるためです。最低積立額は事業者ごとに違いますが、月数百円〜数千円程度から設定できるケースもあります。

初心者がいきなり10万円、50万円と入れる必要はありません。むしろ最初は、値動きに慣れるための練習代くらいで十分です。

- 月500円〜1,000円

- お小遣いの一部

- 外食1回分の範囲

- 家計と別の資金

少額にすると、値下がりしたときの精神的な負担を抑えられます。家計簿を見ながら「これなら減っても生活に響かない」と思える金額にする。それだけで、暗号資産との付き合い方はかなり健全になります。

一括購入より感情に振り回されにくい

暗号資産は値動きが大きいため、一括で買うと気持ちが揺れやすくなります。買った翌日に下がると、「やっぱり早まったかな」と思ってしまいますよね。

積立なら、価格が高いときは少なく、安いときは多く買う形になります。いわゆる時間分散の考え方です。ただし、相場全体が長く下がれば、積立でも含み損は出ます。

| 状況 | 一括購入 | 積立購入 |

|---|---|---|

| 買った直後に下落 | 精神的負担が大きい | 影響を分けられる |

| 上昇相場 | 利益が出やすい | 利益はゆるやか |

| 下落相場 | 損失が目立つ | 買値をならせる |

積立は、勝ちを約束する方法ではありません。チャートを見て毎回悩む負担を減らすための仕組みです。仕事終わりにスマホを見て一喜一憂するより、最初に決めた小さな金額を淡々と積み立てるほうが、家計のリズムを守れます。

暗号資産積立のメリット

暗号資産積立のメリットは、少額で始められ、買うタイミングの迷いを減らしながら、ビットコインなどに長期で触れられる点です。投資経験が浅い人でも、大金を入れずに学べます。ただ、金融庁は暗号資産の取引について、事業者から説明を受け、内容を理解してから判断するよう案内しています。

少額で始められ、家計への負担を抑えられる

暗号資産積立は、少額から試せる投資方法です。毎月1,000円なら、飲み会1回より小さい金額で済む人もいるはずです。もちろん、家計の余裕は家庭ごとに違います。

40代会社員の場合、自分のお金だけを見て判断できません。住宅ローン、教育費、車、親の介護など、考える項目が増えていきます。

- 家計に響かない金額

- 半年続けられる金額

- 減っても眠れる金額

- 家族に説明できる金額

暗号資産積立では、金額の小ささを味方にしたいところです。大きく増やすより、まずは仕組みを知る。そんな使い方なら、初心者でも必要以上に身構えずに向き合えます。

買うタイミングで悩みにくい

ビットコインを買おうと思っても、「今は高いのでは」と迷いやすいです。下がるのを待っていたら上がり、慌てて買ったら下がる。投資初心者にはよくある流れです。

積立なら、毎月決まった日に自動で買えます。チャートを見る回数が減り、日々の値動きに気持ちを持っていかれにくくなります。

| 悩み | 積立で減らせる負担 |

|---|---|

| 買う時期 | 自動設定で固定 |

| 買う金額 | 毎月同額で管理 |

| 下落時の不安 | 少額なら冷静に判断 |

| 継続の手間 | 自動購入で軽減 |

忙しい会社員にとって、投資に使える時間は限られます。昼間は仕事、帰宅後は家事や子どもの相手。毎日チャートを見続けるより、最初に決めた金額を続けるほうが、生活のリズムを崩さずに済みます。

ビットコインに長期で触れる入口になる

暗号資産積立は、ビットコインを学ぶ入口にもなります。本やニュースだけで見ている状態と、少額でも保有している状態では、情報の入り方が変わります。

たとえば、価格が下がったときに「なぜ下がったのか」と調べるようになります。税金、取引所、ウォレット、セキュリティなども、少しずつ身近になります。

- 価格変動への慣れ

- 税金への意識

- 取引所の理解

- セキュリティ確認

暗号資産を学ぶなら、いきなり大金を入れる必要はありません。少額で持ちながら、仕組みを覚えていく。そのほうが、失敗したときのダメージを抑えながら経験を積めます。

暗号資産積立の注意点

暗号資産積立には、先に知っておきたい注意点があります。値動きが大きく、元本割れもあります。さらに、NISA対象ではなく、利益が出た場合の税金も新NISAとは違います。国税庁は、暗号資産を売却したり使ったりして出た利益について、原則として雑所得に区分されると案内しています。

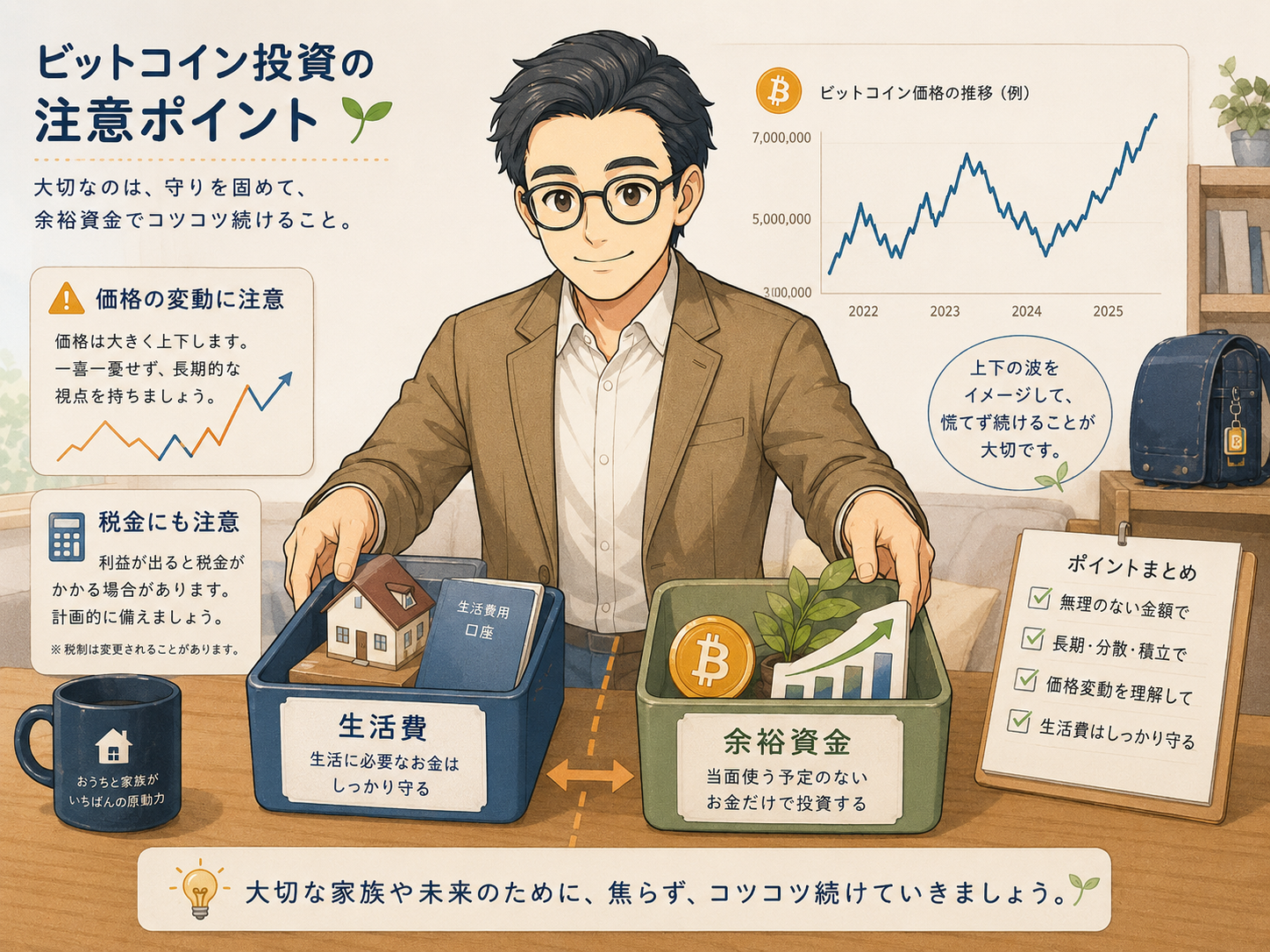

値動きが大きく、元本割れもある

暗号資産は、価格が大きく動く資産です。金融庁も、価格変動によって損をする可能性がある点を利用者向けに示しています。

積立なら値動きをならせますが、損失を消せるわけではありません。毎月買っていても、相場全体が下がれば評価額は減ります。

- 元本保証なし

- 短期での急落

- 価格変動の大きさ

- 売却時の損失

1万円積み立てた資産が、タイミングによって7,000円や5,000円台になる場面も想定しておきたいです。画面上の評価額が減ると、少額でも気持ちは揺れます。生活費ではなく余裕資金に限る。この線引きが、初心者の失敗を減らします。

NISA対象ではなく、税金の扱いも違う

暗号資産積立で見落としやすいのが税金です。新NISAは、制度の対象商品で得た運用益が非課税になります。一方、暗号資産の利益は新NISAの非課税枠では扱えません。

国税庁の案内では、暗号資産取引で生じた利益は、所得税の課税対象になり、原則として雑所得に区分されます。

| 項目 | 新NISA | 暗号資産 |

|---|---|---|

| 利益への税金 | 対象商品は非課税 | 原則課税 |

| 所得区分 | NISA内で管理 | 原則、雑所得 |

| 確定申告 | 原則不要な範囲あり | 利益額により確認 |

| 損益の扱い | 制度内で制限あり | 税務上の確認が必要 |

会社員は年末調整で税金が終わる人も多いです。ただ、暗号資産で利益が出ると、確定申告が必要になる場合があります。税金まで含めて見ておかないと、増えたと思ったお金が手元に思ったほど残らないケースもあります。

生活費や教育費を入れる投資ではない

暗号資産積立は、生活費を入れる投資ではありません。ここは強めに線を引いておきたい部分です。値動きが大きいため、近いうちに使う予定があるお金とは相性がよくありません。

40代は、急な出費も増えます。子どもの学校関連、習い事、車検、エアコンの買い替え。家計簿には出ていなくても、あとからドンと来る支払いがあります。

- 家賃や住宅ローン

- 食費や光熱費

- 子どもの教育費

- 緊急用の預貯金

- 近く使う予定資金

暗号資産は、余ったお金で学びながら触れるくらいがちょうどいいです。子どもの習い事代や家族旅行の積立を削ってまで買うものではありません。守るお金と増やしたいお金を分けるだけで、投資の失敗はかなり減らせます。

初心者は暗号資産積立をどう使えばよいか

初心者が暗号資産積立を使うなら、最初から大きく増やそうとしないほうがいいです。まずは生活防衛資金や新NISAを優先し、暗号資産は余裕資金の一部にとどめます。銘柄も広げすぎず、最初はビットコイン中心で考えると管理が楽になります。

新NISAを優先し、暗号資産は余裕資金の一部にする

資産形成の順番を考えるなら、暗号資産より先に整えたい部分があります。まずは生活防衛資金。次に、新NISAなど長期で使いやすい制度。そのあとで、余裕資金の一部として暗号資産を考える流れです。

| 優先順位 | 内容 | 目安 |

|---|---|---|

| 1 | 生活防衛資金 | 生活費の数か月分 |

| 2 | 新NISA | 長期積立の中心 |

| 3 | 暗号資産積立 | 余裕資金の一部 |

| 4 | 短期売買 | 初心者は慎重判断 |

新NISAは、長期の資産形成で使いやすい制度です。暗号資産は値動きの大きさや税金の扱いが違うため、中心に置くより上乗せ枠にしたほうが家計を守れます。投資は、生活を崩さず続けられる形にしたいですね。

最初はビットコイン中心で、銘柄を増やしすぎない

暗号資産には、ビットコイン以外にも多くの銘柄があります。SNSで話題の銘柄、短期間で上がった銘柄を見ると、いろいろ買いたくなります。

ただ、初心者が最初から銘柄を増やすと、管理が難しくなります。なぜ買ったのか、いつ売るのか、税金の計算はどうするのか。判断する場面が一気に増えます。

- ビットコイン中心

- 少額での保有

- 銘柄数の絞り込み

- SNS情報への警戒

まずは代表的なビットコインを少額で持ち、値動きや管理方法に慣れるほうが現実的です。慣れる前から銘柄を増やすと、価格の上下に振り回されやすくなります。焦らず、わかる範囲から始めたいところです。

月500円〜数千円で、続けながら学ぶ

初心者にとって、最初の金額に正解はありません。減っても生活に影響しない金額で始める。この考え方が先です。月500円、1,000円、3,000円など、家庭の余裕に合わせて決めれば十分です。

利用する取引所を選ぶときは、金融庁・財務局の登録を受けた暗号資産交換業者か確認しましょう。金融庁は、国内で暗号資産と法定通貨の交換サービスを行う事業者には登録が必要だと案内しています。

- 登録業者の確認

- 積立金額の上限

- 税金の基礎理解

- 生活費との分離

- ログイン管理の徹底

暗号資産積立は、資産形成の中心ではなく、学びながら少しずつ触れる選択肢です。月数千円でも、実際に持つとニュースの見え方が変わります。無理のない金額で続け、怖くなったら増額しない。そのくらいの慎重さが初心者には合います。

まとめ:暗号資産積立は「必要」ではなく「余裕資金で考える選択肢」

暗号資産積立は、資産形成に必ず必要なものではありません。新NISAや預貯金を差し置いて、生活費まで入れる投資ではないです。

一方で、少額からビットコインに触れられる点はメリットです。毎月決まった金額を積み立てれば、買うタイミングで悩む時間も減ります。暗号資産の値動きや税金を学ぶ入口にもなります。

初心者が押さえたい考え方は、次のとおりです。

- 暗号資産は実験枠

- 新NISAとは別管理

- 値動きの大きさを前提

- 生活費や教育費は除外

- 最初は少額でビットコイン中心

40代会社員として考えるなら、家族の生活を守るお金が先です。そのうえで、余裕資金の一部を使って少しずつ学ぶなら、暗号資産積立は悪くない選択肢になります。焦って大きく買うより、小さく始めて、続けながら理解する。それくらいの距離感が、いちばん現実的です。