資産形成を始めたいと思っても、貯金、借金返済、保険、NISAのどれを先に進めるべきか、判断に迷う場面があります。家計の状況によって、優先する項目は変わります。焦って投資額を増やす前に、毎月の収支や手元の現金、高金利の借入を確認するほうが先です。

本記事では、資産形成の順番を7段階に整理し、YES・NOチェックリストで今の現在地を確認します。忙しい会社員や子育て世帯でも、次の給料日から動ける形で解説します。全部を一度に進める必要はありません。最初に止まった項目から、無理のない範囲で整えていきましょう。

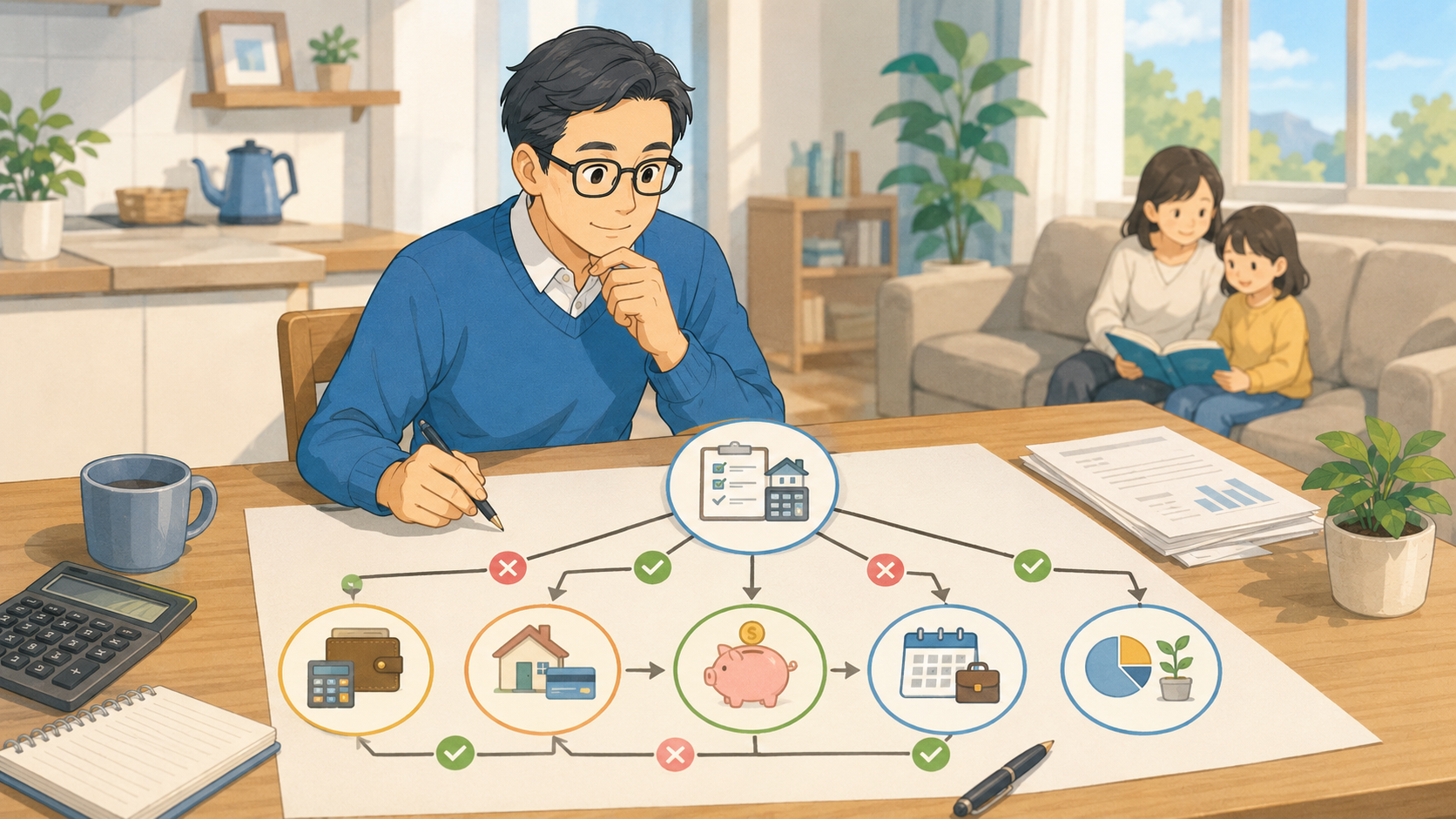

資産形成の優先順位は7段階で考える

資産形成と聞くと、NISAや投資信託から始めるイメージをもつ人もいるでしょう。ただ、毎月の家計が赤字だったり、手数料の重い借入が残っていたりすると、積立を長く続けるのは難しくなります。

本記事では、公的な金融教育の内容を参考にしながら、忙しい会社員でも判断しやすいよう、取り組む順番を7段階に整理しました。公的機関が定めた公式順位ではなく、生活を守りながら資産形成を続けるための実務的な目安です。

①毎月の収入と支出を把握する

最初に確認したいのは、毎月いくら入ってきて、いくら出ているかです。細かな家計簿を毎日つける必要はありません。銀行口座やクレジットカードの明細を3か月分並べ、月平均の収支を出せば、お金の流れは見えてきます。

確認する数字は次の4つです。

- 毎月の手取り収入

- 固定費の合計額

- 変動費の平均額

- 借入残高と返済額

J-FLECは家計管理の流れとして、収入と支出の把握、支出の見直し、貯める・増やす仕組みづくり、お金の目的別整理を示しています。記事内の7段階も、この考え方を生活者向けに組み直したものです。

私も仕事と子育ての合間に家計を見るため、1円単位までは合わせません。まずは「給料だけで暮らせているか」「月末にいくら残るか」がわかれば十分です。投資額は、その数字を見てから考えます。

②家計の赤字を止める

毎月の支出が収入を超えているなら、投資額を考える前に赤字の原因を探します。赤字のまま積立を始めると、生活費が足りない月に商品を売ったり、カード払いへ頼ったりする流れになりやすいためです。

支出は、3種類に分けると整理できます。

| 支出の種類 | 主な内容 | 見直し方 |

|---|---|---|

| 固定費 | 家賃・通信費・保険料 | 契約やプランの変更 |

| 変動費 | 食費・日用品・娯楽費 | 月予算の設定 |

| 特別費 | 税金・旅行・家電 | 毎月の積立準備 |

J-FLECも、支出を見直す際は固定費から確認する方法を紹介しています。一度変更すれば翌月以降も削減効果が残るため、毎日の食費を細かく削るより負担を抑えられます。

最初から月数万円の黒字を目指す必要はありません。まず月末に数千円でも残る状態をつくり、ボーナスを使わなくても家計が回るかを確認します。

③高金利の借金を返済する

リボ払いやカードローンなど、金利や手数料の負担が重い借入がある場合、本記事では投資より返済を優先します。

これは、金融庁や消費者庁が「投資より返済を先にする」と一律に定めているわけではありません。投資の利益は確定していない一方、返済を進めれば、今後発生する利息や手数料を減らせるためです。

先に確認したい支払いは次のとおりです。

- リボ払いの利用残高

- カードローンの残高

- 消費者金融からの借入

- 延滞中の支払い

- 後払いサービスの残高

消費者庁は、リボ払いの手数料は一般的に高めで、返済期間が延びるほど手数料がかさむと注意を促しています。毎月の引き落とし額だけではなく、残高、手数料率、完済予定月まで確認しましょう。

住宅ローンや奨学金は、リボ払いと同じ扱いにはなりません。契約金利、残りの返済期間、利用できる猶予制度、手元の預貯金を並べて判断します。

④生活防衛資金を確保する

生活防衛資金は、失業、休職、病気、家電の故障など、予定外の支出へ備える現金です。必要な日に使えるよう、普通預金など値動きのない場所で管理します。

金融広報中央委員会の情報サイトでは、生活防衛資金の目安として、毎月の生活費とは別に3か月〜1年分を挙げています。必要額は家族構成や雇用形態によって変わるため、一律に半年分と決める必要はありません。

| 家計の状況 | 準備額の考え方 |

|---|---|

| 会社員の共働き | 3〜6か月分を目安 |

| 会社員の片働き | 6か月分以上も検討 |

| 自営業・収入変動あり | 6か月〜1年分も検討 |

| 貯金がほぼない | 5万円から段階的に準備 |

最初から生活費1年分を目指すと、投資へ進めない焦りが出る人もいるでしょう。まず5万円、次に生活費1か月分、そのあと3か月分と区切れば、家計を守る力が少しずつ育ちます。

⑤必要な保険だけに整える

保険は、貯金だけでは負担しにくい損失へ備える仕組みです。小さな出費まですべて保険で補おうとすると、毎月の保険料が家計を圧迫します。

優先して確認したい保障は次の3つです。

- 遺族の生活を守る保障

- 働けない期間への備え

- 高額な損害への賠償保障

独身で扶養家族がいない人と、幼い子どもがいる片働き世帯では、必要な死亡保障が異なります。公的医療保険、傷病手当金、遺族年金、勤務先の福利厚生もあるため、民間保険は不足する部分を補う役割として考えます。

保険料を下げたい場合も、内容を確認せず解約するのは避けたいところです。保障額、保障期間、現在の預貯金、家族構成を並べ、重複や過不足を見直します。

⑥NISAで少額積立を始める

家計が黒字になり、高金利の借入や急な支出への備えが整ってきたら、NISAを使った積立投資を検討します。

NISAは、投資から得た利益が非課税になる制度です。2024年からの制度では、非課税保有期間が無期限となり、制度自体も恒久化されました。ただし、NISA口座で購入しても元本は保証されません。

| 確認項目 | 始める目安 | 先に整える状態 |

|---|---|---|

| 毎月の収支 | 安定した黒字 | 赤字または不明 |

| 高金利の借入 | 原則として残高なし | 返済中 |

| 緊急用の現金 | 一定額を確保 | 貯金がほぼない |

| 資金の使用時期 | 当面使わない | 数年以内に使用 |

金融庁は、株式や投資信託には元本割れのおそれがあると説明したうえで、長期・積立・分散によって値動きのリスクと付き合う考え方を示しています。長く続ければ損失が必ずなくなるわけではなく、将来の成果も保証されません。

年間投資枠をすべて使う必要もありません。月3,000円や5,000円など、相場が下がっても生活へ影響しない金額から始めます。

⑦余裕資金で追加投資を検討する

少額積立を始めたあとも、すぐに投資額を増やす必要はありません。教育費、住宅修繕費、車の買い替えなど、近く使う資金を現金で準備できているかを確認します。

J-FLECは、家計のお金を次の3つに整理する考え方を示しています。

- 日々の暮らしに使う資金

- 近いうちに使う予定資金

- 当面使う予定のない資金

投資へ回すのは、原則として3つ目のお金です。J-FLECの教材上は「日常生活に必要なお金」「近い将来に使う予定のお金」「当面使う予定のないお金」と整理されていますが、本記事では読みやすい表現へ置き換えています。

余裕資金が増えたら、NISAの積立額を増やすほか、iDeCoや課税口座も候補になります。ただし、税制や引き出せる時期は制度ごとに違います。節税額だけで選ばず、使う目的と時期を先に決めます。

今の自分は何を優先する?YES・NOチェックリスト

基本の流れがわかっても、自分が何段階目にいるのか判断できなければ動けません。ここでは、家計の現在地を5つの質問で確認します。

途中で「NO」が出た場所が、今の優先項目です。全部を一度に進めるより、まずひとつに絞るほうが家計管理は続きます。

毎月の収支は黒字になっているか

最初の質問は、毎月の手取り収入から支出を引いたあと、お金が残っているかです。ボーナスで月々の不足を補っている場合、普段の家計は赤字と考えます。

確認する項目は次のとおりです。

- 手取り収入の把握

- 月平均支出の把握

- 特別費の積立状況

- 給料日前の口座残高

- ボーナス補填の有無

毎月お金が残るなら、次の質問へ進みます。赤字または収支がわからない場合は、投資商品の比較より明細の整理を先に進めます。

家計簿が続かない人は、銀行口座とカード明細を月に一度見るだけでも構いません。完璧な記録より、改善できる支出を見つけるほうが役立ちます。

高金利の借金や支払い残高があるか

借入があるだけで、すべての資産形成を止める必要はありません。借入の種類と負担を分けて考えます。

| 借入の状態 | 基本の対応 |

|---|---|

| リボ払い | 残高確認と早期返済 |

| カードローン | 金利確認と返済増額 |

| 支払いの延滞 | 支払先への早期相談 |

| 奨学金 | 条件や猶予制度の確認 |

| 住宅ローン | 金利と手元資金の確認 |

リボ払いは、毎月の支払額が一定でも、元金があまり減っていない場合があります。利用明細を開き、元金へ回った額と手数料を分けて見てください。消費者庁も、利用明細の定期的な確認を呼びかけています。

返済のために別の会社から借りているなら、家計の見直しだけで解決しようとせず、金融機関や公的な相談窓口へ相談します。

急な出費に使える現金があるか

次に、家電の故障や急な通院があっても、借入なしで支払えるかを確認します。

現金がほとんどない人は、目標を段階に分けます。

- 最初の予備費5万円

- 生活費1か月分

- 生活費3か月分

- 家庭に合う追加額

5万円は公的機関が定めた基準ではなく、本記事で設定した最初の目標です。少額でも予備費があれば、急な支出をリボ払いやカードローンで補う場面を減らせます。

生活費3か月分まで貯まったあとは、雇用形態、共働きか片働きか、扶養家族の人数を見ながら、6か月分や1年分へ増やすか判断します。

数年以内に使う予定のお金があるか

生活防衛資金とは別に、数年以内の支出予定も確認します。使う時期が近いお金を投資へ回すと、値下がりした場面でも売却が必要になるためです。

| 使用目的 | 想定時期 | 基本の置き場所 |

|---|---|---|

| 税金・車検 | 1年以内 | 預貯金 |

| 引っ越し | 1〜3年 | 預貯金 |

| 車の買い替え | 1〜5年 | 預貯金 |

| 近い進学費用 | 数年以内 | 預貯金 |

| 老後資金 | 長期 | 投資も検討 |

教育費も、すべてを同じ方法で準備する必要はありません。数年後に使う入学金は現金で置き、10年以上先の費用は一部を投資で準備するなど、使う時期に合わせて分けます。

預貯金と投資のどちらが優れているかではなく、必要な日に使える状態になっているかが判断基準です。

10年以上使わない余裕資金があるか

最後に、長期間使わずに置けるお金があるかを確認します。

本記事では10年以上をひとつの目安にしていますが、公的機関が一律に定めた期間ではありません。値下がりした場面でも、生活費へ影響を与えずに保有を続けられるかを考えるための目安です。

余裕資金には、次の条件があります。

- 毎月の生活費とは別枠

- 緊急時にも使わない資金

- 数年以内の使用予定なし

- 値下がり時に待てる資金

条件を満たすお金があるなら、NISAを使った積立投資が候補に入ります。余裕資金がないなら、現金を貯める段階を続けます。貯金も資産形成の一部であり、投資を始めていないから遅れているわけではありません。

状況によって資産形成の順番は変わる

7段階は判断を助ける基本形であり、全員が同じ速さで進む必要はありません。収入の安定度、家族構成、借入の種類、近い将来の予定によって、優先する項目は変わります。

周囲の投資額ではなく、自分の家計で何が起きたら困るかを基準に調整します。

借金がある人は金利と返済条件を確認する

借金がある人は、残高だけでなく金利や手数料、返済条件を確認します。

| 借入の種類 | 確認する項目 | 基本の考え方 |

|---|---|---|

| リボ払い | 手数料率・残高 | 返済優先 |

| カードローン | 金利・完済予定 | 返済増額を検討 |

| 奨学金 | 金利・猶予制度 | 家計全体で判断 |

| 住宅ローン | 金利・残期間 | 現金も確保 |

複数の借入がある場合、本記事では負担率の高い借入から返す方法を基本とします。ただし、延滞がある場合は支払先への連絡が先です。

住宅ローンを急いで返し、手元の現金がほぼなくなると、急な出費で別の借入が必要になる場合もあります。返済額だけではなく、返済後に残る現金まで確認します。

貯金がほとんどない人は現金を先に増やす

貯金が少ない状態で投資を始めると、急な支払いのたびに積立を止めたり、商品を売ったりする流れになりやすくなります。

最初は次の順番で現金を増やします。

- 予備費5万円

- 生活費1か月分

- 生活費3か月分

- 数年以内の予定資金

少額投資を家計管理の練習として並行する選択肢もあります。ただ、給料日前に生活費が足りず、カード払いや借入で補っているなら、現金を優先したほうが家計は安定します。

積立を減らしたり一時停止したりする判断も失敗ではありません。生活を守れる状態へ戻すための調整です。

子育て世帯は教育費と老後資金を分ける

子育て世帯では、教育費と老後資金をひとつの口座で管理すると、使える金額がわかりにくくなります。必要になる時期に合わせて分けましょう。

| 資金 | 使用時期 | 準備方法の例 |

|---|---|---|

| 直近の学費 | 1〜3年 | 預貯金 |

| 中学・高校費用 | 数年先 | 預貯金中心 |

| 先の大学費用 | 10年以上先 | 投資も検討 |

| 老後資金 | 長期 | 積立投資も検討 |

進学時には、授業料だけではなく、受験料、入学金、教材費、引っ越し費用も発生します。時期が近い分は、値動きのない預貯金で準備するほうが予定を立てやすくなります。

私も二人の子どもがいるため、老後資金だけを見て積立額を増やすわけにはいきません。近い教育費は現金、長く使わない老後資金は積立投資と分けると、家計の迷いを減らせます。

独身・共働き世帯も収入減へ備える

扶養家族がいない人や共働き世帯でも、生活防衛資金は必要です。病気や転職で収入が下がっても、家賃、住宅ローン、通信費などの固定費は残ります。

確認したい項目は次のとおりです。

- 片方の収入停止時の収支

- 毎月支払う固定費

- 休職中に受け取れる給付

- 頼れる家族や支援先

- 療養中に増える支出

共働きでも、二人分の収入を毎月使い切っている家計では、片方の収入が止まるだけで赤字になります。

独身の場合は、病気の際に配食や移動サービスを利用する費用も見込んでおきたいところです。家族の人数だけではなく、収入が止まった際に何か月暮らせるかで備えを決めます。

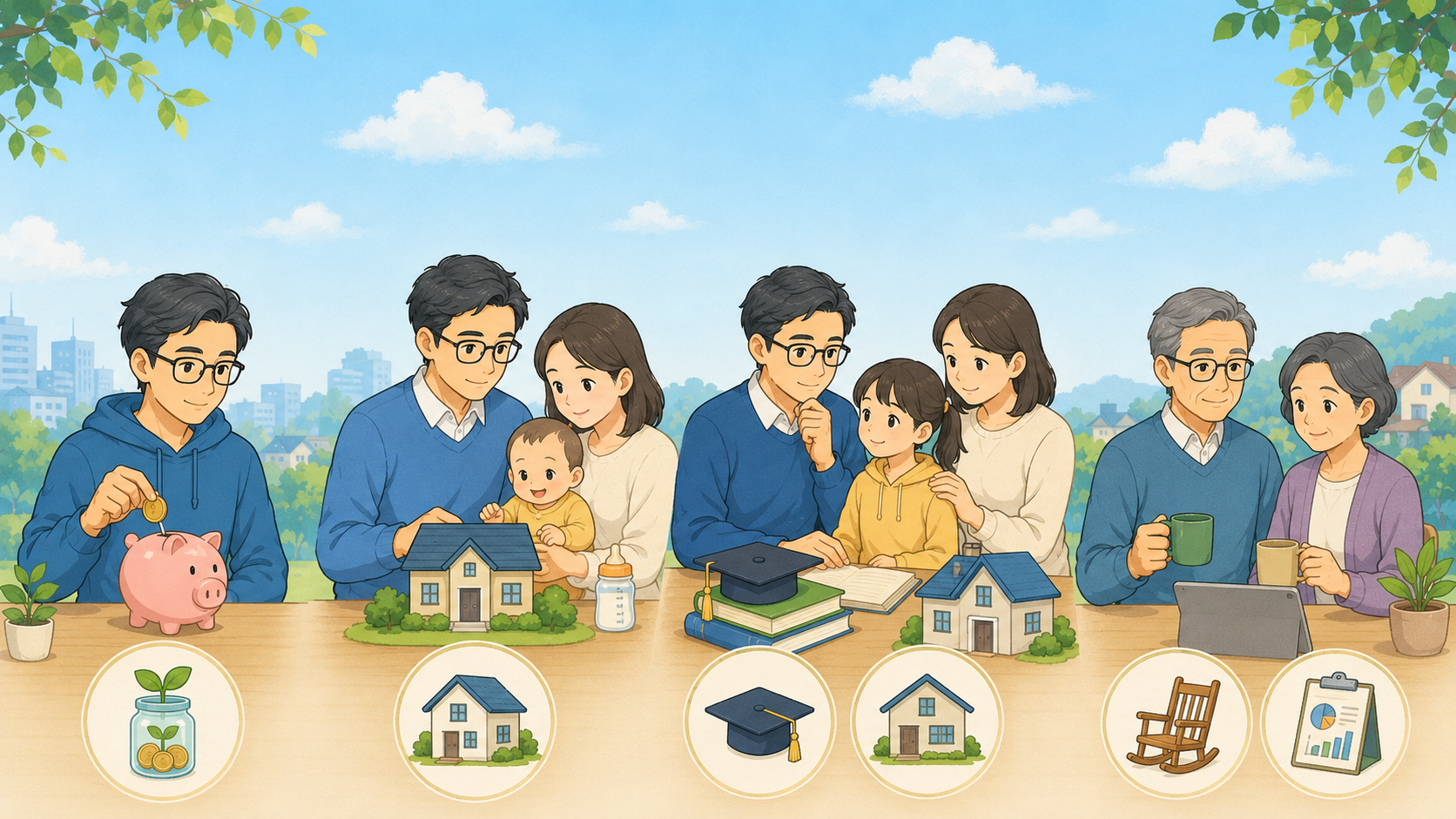

年代・家族構成別に見る資産形成の優先順位

年代は判断材料のひとつですが、年齢だけで投資額を決めるのは早計です。同じ40代でも、進学を控えた子どもがいる家庭と独身世帯では、必要な現金が異なります。

使う時期、毎月の黒字額、家族の予定を合わせて確認します。

20代は家計管理と少額積立の習慣をつくる

20代では、投資額の大きさより、収入の範囲で暮らす習慣を優先します。転職や引っ越し、結婚など、生活が変わりやすい時期でもあるためです。

取り組みたい項目は次のとおりです。

- 給料日の自動貯蓄

- リボ払いの回避

- 固定費の定期確認

- 少額からの積立

- 収入を増やす学び

J-FLECも、余ったお金を貯める方法ではなく、給与天引きや口座引き落としを使った先取りの仕組みを紹介しています。

収入がまだ高くない段階では、月数千円の積立でも構いません。引っ越しや転職に使う現金を残し、無理なく続けられる金額を設定します。

30代は住宅費・教育費との重なりを確認する

30代は、結婚、出産、住宅購入など、まとまった支出が重なりやすい年代です。老後まで時間があるからと投資へ回しすぎると、近い将来の現金が不足します。

まず5年ほど先までの予定を書き出します。

- 住宅購入の予定

- 出産や育児休業

- 保育料や教育費

- 車の購入や買い替え

- 転職による収入変化

予定時期と概算額が見えれば、現金で準備する分と長期投資へ回す分を分けられます。

住宅ローンを検討する際は、借入可能額だけではなく、育児休業や時短勤務で収入が下がっても返済を続けられるかを確認します。

40代は固定費と老後資金を再点検する

40代では、収入が増える一方、教育費や住宅費も膨らみやすくなります。家計が回っているように見えても、ボーナスで毎月の不足を補っていないか確認します。

見直したい項目は次のとおりです。

- 住宅ローンの返済額

- 保険料と保障内容

- 車や通信の維持費

- 教育費の準備状況

- 老後資金の積立額

子どもが生まれた頃に加入した保険を、そのまま続けている家庭もあるでしょう。現在の預貯金や配偶者の収入が変われば、必要な保障額も変わります。

老後への焦りから積立額を急に増やすと、教育費が必要な時期に取り崩す流れにもなります。教育費のピークを確認し、長く続けられる積立額を守ります。

50代以降は使う時期に合わせてリスクを調整する

50代以降は、退職までの年数と、資産を使い始める時期を確認します。退職が近いだけで、投資商品をすべて現金へ移す必要はありません。

| 資金の用途 | 使用時期 | 基本の考え方 |

|---|---|---|

| 日常生活の予備費 | いつでも | 現金で確保 |

| 退職直後の生活費 | 数年以内 | 値動きを抑制 |

| 10年以上先の生活費 | 長期 | 投資継続も検討 |

| 修繕・介護費 | 時期未定 | 現金を厚めに準備 |

数年以内に使う生活費まで値動きの大きい商品へ置くと、相場が下がった際に売却を迫られます。近く使う資金から現金へ移し、先に使う予定がない分は運用を続ける選択肢もあります。

退職金が入った直後に、内容を理解できていない商品へまとめて投資する判断は避けましょう。

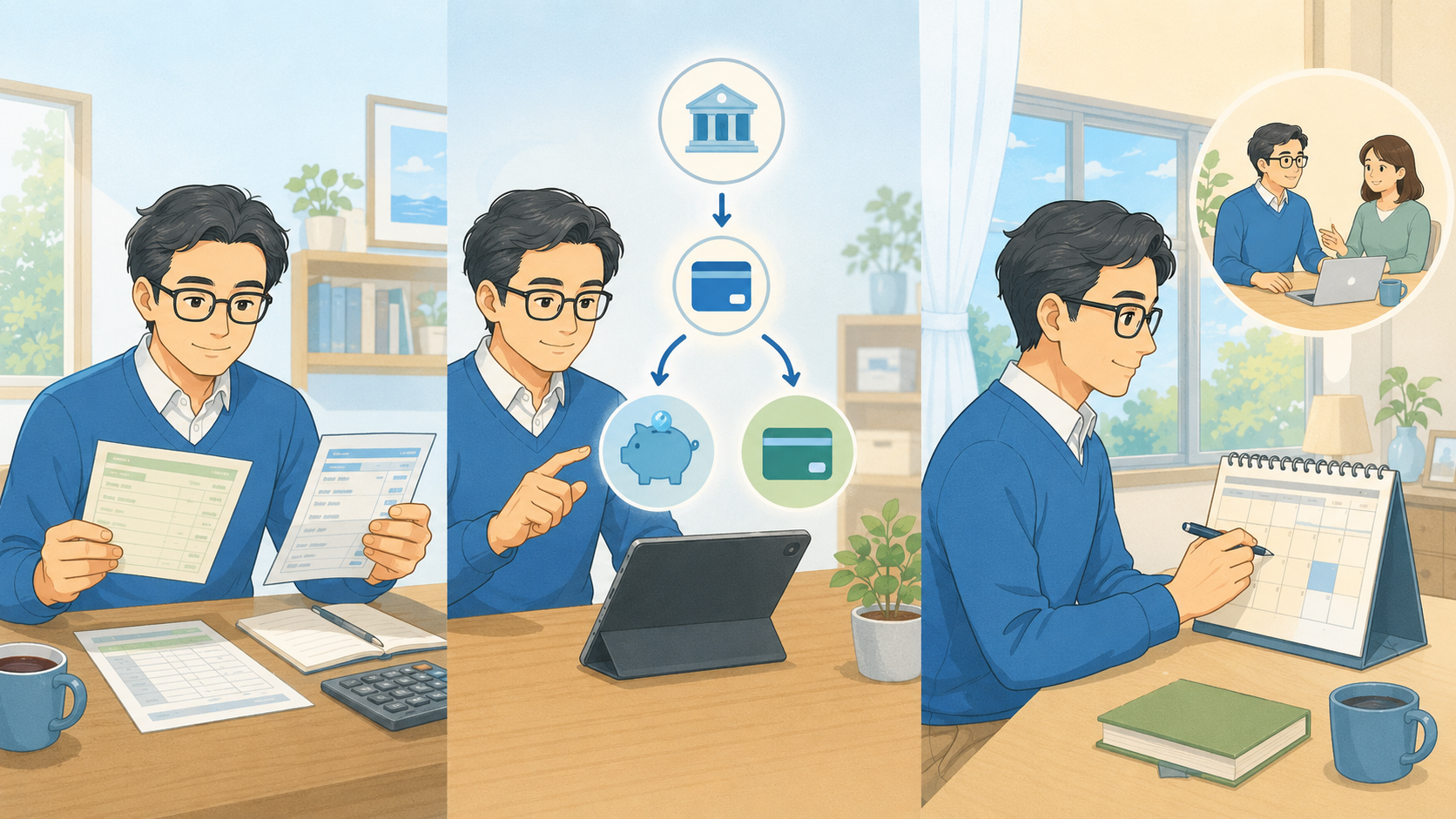

チェック後に今日から始める3つの行動

優先順位がわかったら、次の給料日までにひとつ動きます。ただし、証券口座の開設や保険の解約を急ぐ必要はありません。

収支を確認し、今の課題を選び、実行日を決めます。小さくても、家計が動く作業をひとつ選びましょう。

直近3か月の収支を確認する

銀行口座とクレジットカードの明細を開き、直近3か月分を確認します。

書き出す数字は次の5つです。

- 3か月の手取り収入

- 3か月の支出合計

- 毎月の固定費

- 現在の借入残高

- すぐ使える預貯金

支出合計を3で割れば、1か月あたりの平均支出が出ます。手取り収入から差し引き、黒字額または赤字額を確認してください。

数字が合わない場合は、現金払い、電子マネーへのチャージ、年払いの保険料などが抜けている可能性があります。最初から1円単位で合わせず、家計の流れをつかみます。

次の給料日に回す金額を決める

現在地がわかったら、次の給料日に動かす金額を決めます。

| 現在の状態 | 次に回す先 |

|---|---|

| 毎月赤字 | 固定費の削減 |

| 高金利の借入あり | 追加返済 |

| 予備費が不足 | 貯蓄口座 |

| 近い支出あり | 目的別預金 |

| 家計が安定 | 積立投資 |

給料日のあとに余ったお金を回す方法では、生活費と混ざりやすくなります。貯蓄や投資へ進める段階なら、給料日に先取りする仕組みを使うと管理の手間を減らせます。

金額は月3,000円でも構いません。「余裕ができたら」ではなく、「次の給料日に3,000円移す」と日付と金額を決めます。

半年に一度は優先順位を見直す

資産形成の優先順位は、一度決めたら終わりではありません。収入や家族の予定が変われば、現金と投資の配分も変わります。

見直すきっかけは次のとおりです。

- 転職や昇給

- 結婚や出産

- 子どもの進学

- 住宅や車の購入

- 病気や介護

- 借入の完済

大きな変化がなくても、半年に一度は収支、預貯金、借入残高、積立額を確認します。

借金を完済したら、返済へ回していた金額を貯金へ移す。生活防衛資金が貯まったら、一部を積立投資へ振り分ける。現在地に合わせて、次の段階へ進みます。

資産形成の優先順位まとめ

資産形成は、投資商品を選ぶ場面から始まるわけではありません。家計の収支を把握し、赤字と高金利の借入を減らし、急な支出へ備える。そのあとで、当面使わないお金を積み立てる流れが基本です。

本記事で整理した優先順位は次の7段階です。

- 毎月の収入と支出の把握

- 家計の赤字解消

- 高金利の借金返済

- 生活防衛資金の確保

- 必要な保険への整理

- NISAでの少額積立

- 余裕資金による追加投資

この7段階は、公的機関が定めた公式順位ではありません。J-FLECや金融庁などが示す家計管理、目的別の資金整理、長期・積立・分散の考え方を参考に、暮らしへ当てはめやすく組み直したものです。

全部を同時に進めなくても構いません。チェックリストで最初に止まった場所が、今取り組む項目です。

私も家族のお金を考えると、周囲の運用額を見て焦る瞬間があります。それでも、急な出費のたびに積立を取り崩していては落ち着きません。

今月は収支を確認し、来月は予備費を増やす。そのくらいの歩幅でも、資産形成は前へ進んでいます。