資産形成を始めたいけれど、「失敗してお金を減らしたらどうしよう」と不安になる人は多いはずです。特にNISAや投資信託に興味をもち始めた初心者ほど、何を選ぶかより先に、何を避けるかを知っておきたいところ。

私も父の借金を見て育ったので、「お金で家族を不安にさせたくない」という気持ちは強めです。派手に増やす話より、まず家計を守る。この記事では、資産形成で失敗する人の共通点と、初心者がやりがちなNG行動を、会社員・子育て世代の目線で整理します。

資産形成で失敗する人に共通する考え方

資産形成で失敗する人は、投資商品だけでつまずくわけではありません。家計の余裕、投資の目的、使う時期を整理しないまま始めてしまう流れに原因があるケースもあります。金融庁のNISA特設サイトでも、資産形成で知っておきたい考え方として、家計管理とライフプランニング、主な金融商品、長期・積立・分散投資が案内されています。

お金を増やしたい気持ちは自然です。ただ、焦って始めるほど判断が雑になり、家族の暮らしまで落ち着かなくなります。

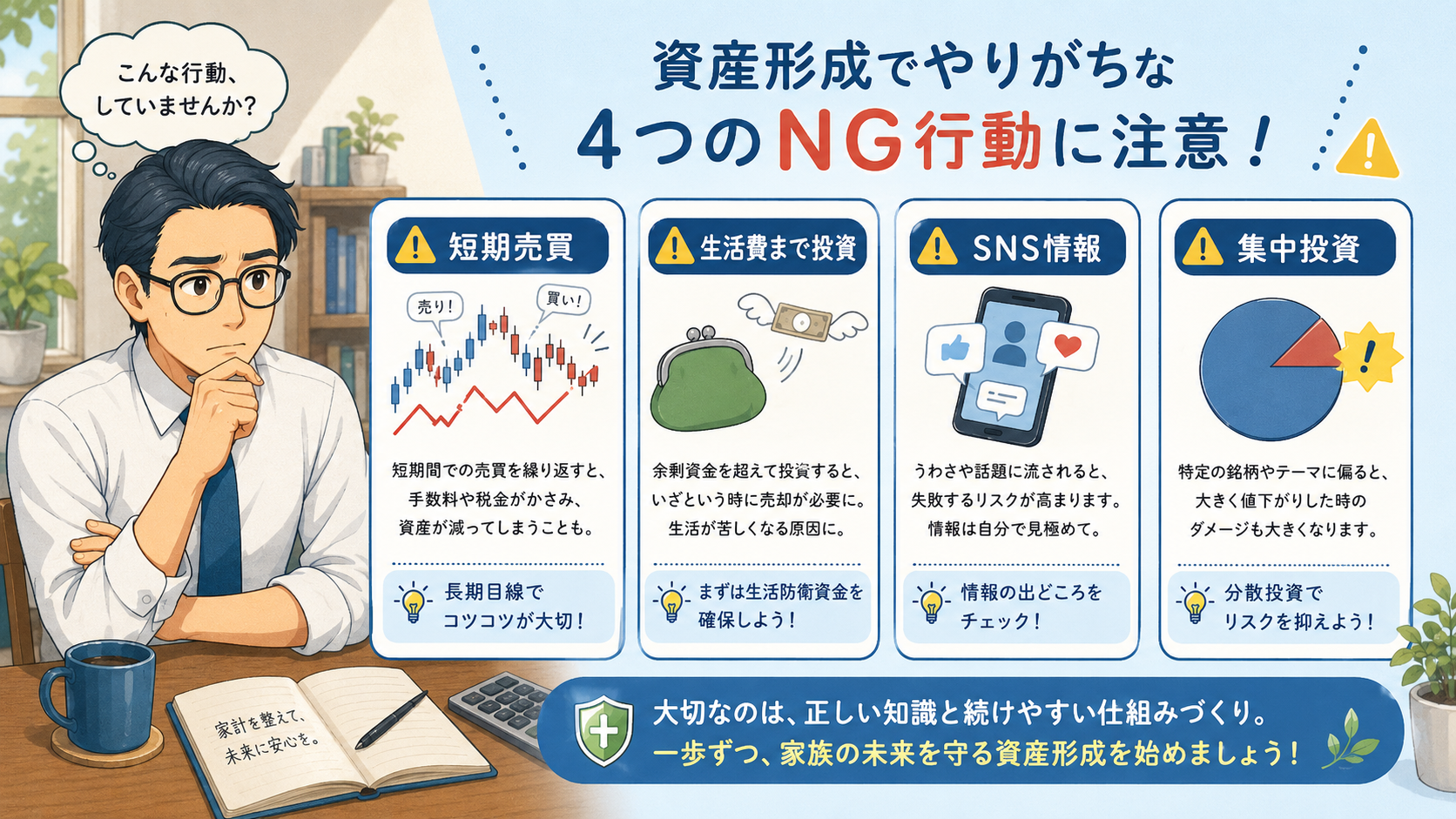

短期間で一気に増やそうとする

資産形成で失敗しやすい人は、短期間で大きく増やそうとしがちです。1年で倍にしたい、数カ月で利益を出したい。そんな気持ちが強くなるほど、日々の値動きに振り回されます。

投資は価格が毎日動きます。昨日より下がれば不安になり、少し上がれば売りたくなる。忙しい会社員なら、仕事中にスマホで価格を見て落ち着かなくなる場面もあるはずです。

私も営業の移動中に相場を見すぎた時期がありました。あれは心にも家計にもよくありません。仕事の電話より株価アプリが気になるようでは、本業にも家庭にも響きます。

短期の利益を追う人に出やすい行動は、次のとおりです。

- 値上がり銘柄への飛び乗り

- 下落直後のあわて売り

- 利益自慢への反応

- 根拠の薄い売買

短期の利益を狙うほど、売買の回数が増えます。売買が増えれば、手数料や税金だけでなく、判断ミスも増えます。初心者の資産形成では、早く増やすより、長く残す視点を先にもったほうが安定します。

家計の余裕を確認せずに始める

家計の余裕を見ないまま投資を始めると、相場が下がったときに続けづらくなります。生活費、住宅費、教育費、保険料、車の維持費。毎月出ていくお金を把握しないまま投資額を決めると、家計が先に苦しくなります。

資産形成は、余ったお金を何となく投資に回す話ではありません。毎月の収入と支出を見て、「この金額なら家族の生活に響きにくい」と思える範囲を決める作業から始まります。金融庁のNISA特設サイトでも、資産形成の前提として家計管理とライフプランニングが扱われています。

家計確認で見たい項目は、次のとおりです。

| 項目 | 確認する内容 |

|---|---|

| 固定費 | 住宅費・通信費・保険料 |

| 変動費 | 食費・日用品・交際費 |

| 特別費 | 車検・家電・帰省費 |

| 貯蓄 | 現金で残す金額 |

| 投資額 | 無理なく続く金額 |

投資額を決める前に家計を見るだけで、避けられる失敗はあります。家計を守る順番を飛ばすと、少しの下落でも「売らないと生活費が足りない」と追い込まれます。

他人の成功談をそのまま真似する

SNSや動画で見る成功談をそのまま真似すると、自分の家計に合わない投資になりがちです。利益を出している人と、自分の収入、貯蓄、家族構成、投資期間は違います。条件が違うのに買う商品だけ合わせても、同じ結果になるとは限りません。

特に注意したいのは、利益の画面だけを見て判断する流れです。大きく増えた場面は目立ちますが、途中でどれくらい下がったのか、損した取引がどれほどあったのかは見えにくいものです。

成功談を参考にするときは、次の視点で距離を置きましょう。

| 見るポイント | 注意したい理由 |

|---|---|

| 投資額 | 自分より余裕がある可能性 |

| 投資期間 | 短期利益だけの切り取り |

| リスク | 損失場面が見えにくい構造 |

| 家計状況 | 独身と子育て世代の違い |

| 目的 | 老後資金と投機の違い |

誰かの成功談は、学びの材料にはなります。ただ、家族の生活費を預かる立場なら、真似よりも自分の家計との相性を優先したいところです。

初心者がやりがちな資産形成のNG行動

資産形成の失敗は、特別な人だけの話ではありません。初心者ほど「NISAなら何となく安心」「有名な人が言っているから大丈夫」「早く始めないと損」と考えやすくなります。焦りや不安があると、ふだんなら選ばない判断にも流されます。

ここでは、最初に避けたいNG行動を具体的に整理します。

生活防衛資金を残さず投資する

生活防衛資金を残さずに投資を始めるのは、初心者が避けたいNG行動です。生活防衛資金とは、病気、転職、収入減、家電の故障などに備える現金の余裕です。

投資商品は価格が下がる時期があります。必要な現金がなければ、下がったタイミングで売るしかなくなる場合があります。

家族がいる家庭では、急な出費が本当に読めません。子どもの通院、学校関係の支払い、冷蔵庫の故障。予定どおりに進まない支出は、わが家でも何度もありました。

生活防衛資金の考え方は、公的に一律の金額が決まっているわけではありません。あくまで一般的な目安として、次のように整理すると考えやすくなります。

| 家計タイプ | 現金で備えたい目安 |

|---|---|

| 独身会社員 | 生活費3〜6カ月分 |

| 共働き世帯 | 生活費3〜6カ月分 |

| 片働き世帯 | 生活費6〜12カ月分 |

| 子育て世帯 | 生活費6〜12カ月分 |

目安は家庭ごとに変わります。住宅ローン、車、親の介護、子どもの年齢でも必要額は違います。投資を始める前に「売らずに耐えられる現金」を用意しておくと、下落時の不安を抑えやすくなります。

NISAは非課税制度であり、商品そのもののリスクは下がらない

NISAは、投資で得た利益が非課税になる制度です。ただし、NISAを使えば商品そのもののリスクが下がるわけではありません。金融庁のNISA特設サイトでも、株式や投資信託などの運用商品には元本割れのおそれがあると説明されています。

NISAで失敗しやすい人は、「NISA対象なら何を買っても安心」と受け取ってしまいます。実際には、NISAは税制面の制度であり、値下がりを防ぐ仕組みではありません。買う商品によって、投資先、値動き、手数料、向いている投資期間は変わります。

NISAで確認したい点は、次のとおりです。

- 投資先の地域

- 株式や債券の割合

- 信託報酬の水準

- 値動きの大きさ

- 自分の投資期間

NISAは、長期の資産形成に役立つ制度です。ただ、制度名だけで安心して買うと、下落時に「思っていた話と違う」と感じやすくなります。制度のメリットと商品のリスクは、分けて見る必要があります。

ひとつの商品や銘柄に集中する

ひとつの商品や銘柄に集中すると、当たったときは大きく増えます。ただし、外れたときのダメージも大きくなります。初心者にとって厳しいのは、損失額だけではありません。「もう投資なんて嫌だ」と感じて、資産形成そのものをやめてしまう点です。

集中投資は、資金に余裕があり、値動きに慣れている人でも難しい判断です。初心者がSNSで見た銘柄にまとまったお金を入れると、下落したときに冷静でいられません。

分散の考え方は、次のように整理できます。

| 分散の種類 | 内容 |

|---|---|

| 資産の分散 | 株式・債券・現金 |

| 地域の分散 | 国内・先進国・新興国 |

| 時間の分散 | 毎月積立・複数回購入 |

| 商品の分散 | 複数の投資対象 |

| 通貨の分散 | 円・外貨資産 |

分散すれば損をしないわけではありません。それでも、ひとつに偏るより値動きのブレを抑えやすくなります。初心者は「当てる投資」より「外れても家計が壊れにくい投資」を意識したほうが続けやすくなります。

SNSや動画の情報だけで判断する

SNSや動画は、投資を学ぶ入口として便利です。ただ、そこで見た情報だけでお金を動かすのは危険です。金融庁は、SNS上の投資広告や投稿からクローズドチャットへ誘導される事例、著名人や金融商品取引業者を装う事例、入金したお金が戻ってこない被害などに注意を呼びかけています。

警察庁も、著名人になりすました詐欺広告や、確実に利益が出るように見せる投資話への注意を案内しています。

注意したい言葉は、次のとおりです。

- 必ずもうかる

- あなただけに紹介

- 元本保証の投資

- 先生の指示どおり

- 今だけの特別枠

本当に検討に値する投資ほど、急かされません。DM、個人名義口座への振込、見慣れないアプリのインストールを求められたら、投資判断の前に一度止まりましょう。家族の預金を守るためにも、怪しい話には近づかない姿勢が必要です。

資産形成で失敗しない人がやっている準備

失敗を避ける人は、特別な投資テクニックをもっているわけではありません。始める前に、家計、目的、投資期間を整理しています。何を買うかより先に、いくらなら続けられるか、いつ使うお金なのか、どれくらい下がっても生活を守れるかを見ています。

準備に時間を使うほど、投資中の不安は減ります。

生活防衛資金を先に確保する

失敗を避ける人は、投資より先に生活防衛資金を確保します。現金の余裕があると、相場が下がってもすぐに売らずに済みます。資産形成では、増やすお金と守るお金を分けて考える姿勢が欠かせません。

子育て世代なら、現金の安心感はかなり大きいです。子どもの体調不良、習い事、帰省、家電の買い替え。どれも予定どおりに待ってくれません。投資に回したお金をすぐ取り崩すようなら、投資額を少し下げたほうが続きます。

生活防衛資金を作る順番は、次の流れが現実的です。

- 毎月の支出確認

- 固定費の見直し

- 先取り貯蓄の設定

- 現金口座の分離

- 投資額の仮決め

投資を急ぐより、現金の守りを固めたほうが結果的に長く続きます。お小遣いの範囲でコツコツ積み立てるくらいでも、家計を崩さず続けられるなら立派な資産形成です。

投資の目的と期間を決める

投資の目的があいまいだと、相場が下がったときに判断がぶれます。何のために投資しているのかが決まっていないと、少し下がっただけで不安になり、少し上がっただけで売りたくなります。

資産形成では、お金を使う時期から逆算して考えます。数年以内に使うお金は、価格が大きく動く商品に向きません。10年以上先の老後資金なら、短期の値動きより長く積み立てる設計を考えやすくなります。

目的ごとの考え方は、次のとおりです。

| 目的 | 投資との相性 |

|---|---|

| 生活費 | 投資に不向き |

| 近い教育費 | 現金中心 |

| 住宅購入資金 | 時期次第で慎重判断 |

| 老後資金 | 長期投資と好相性 |

| 余裕資金 | リスクを取りやすい枠 |

目的と期間を決めると、投資で迷う場面が減ります。老後資金として20年近く使わないお金なら、短期の下落であわてて売る理由は弱くなります。使う時期を分けるだけで、心の揺れも小さくなります。

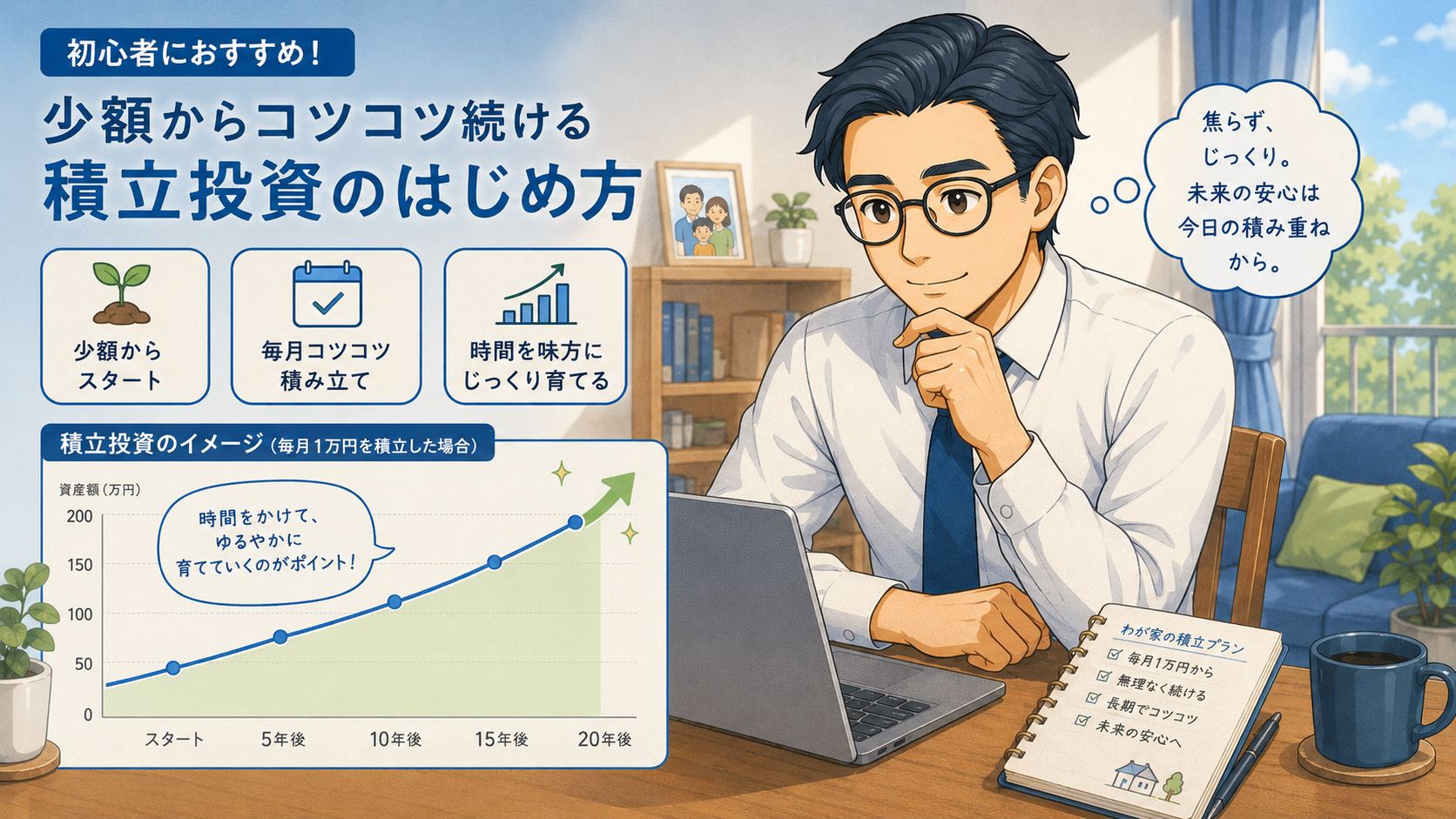

長期・積立・分散を基本の考え方にする

初心者の資産形成では、長期・積立・分散を基本の考え方にすると取り組みやすくなります。金融庁のNISA特設サイトでは、長期投資、積立投資、分散投資が紹介されています。積立投資については、あらかじめ決めた金額を続けて投資する方法で、少ない金額からコツコツ始められると説明されています。

ただし、長期・積立・分散といっても、全員に同じ比率が合うわけではありません。年齢、収入、家族構成、使う時期によって、現金と投資のバランスは変わります。

3つの考え方は、次のように整理できます。

| 考え方 | 意味 |

|---|---|

| 長期 | 長い期間で育てる考え |

| 積立 | 毎月同じ金額を投資 |

| 分散 | 投資先をひとつに絞らない姿勢 |

長期・積立・分散でも損失が出る時期はあります。それでも、短期勝負や一点集中に比べると、初心者が続けやすい形です。資産形成は、短距離走ではなく、日々の家計と並走する長い取り組みです。

失敗を避けたい初心者におすすめの始め方

資産形成を始めるときは、証券口座を開いてすぐ商品を買うより、家計を見てから少額で試す流れが安心です。最初から完璧にやろうとすると、情報収集だけで疲れてしまいます。

大きな失敗を避けるには、順番を守りながら小さく始めるのが現実的です。

毎月の余剰資金を確認する

最初にやる作業は、毎月の余剰資金を確認する作業です。余剰資金とは、生活費、貯蓄、近い将来の支出を差し引いたあとに残るお金です。ここを見ないまま投資額を決めると、途中で家計が苦しくなります。

たとえば、毎月3万円を投資したいと思っても、実際には1万円しか余裕がないなら、1万円から始めたほうが続きます。見栄で金額を大きくしても、下落時に耐えられません。

余剰資金を確認する流れは、次のとおりです。

- 手取り収入の確認

- 固定費の洗い出し

- 変動費の平均化

- 特別費の月割り

- 投資可能額の設定

投資額は大きいほど偉いわけではありません。家族の外食や子どもの習い事を無理に削ってまで増やす必要もありません。自分の暮らしに合う金額を淡々と続けるほうが、資産形成としては健全です。

少額から積立投資を始める

初心者は、少額から積立投資を始めると値動きに慣れやすくなります。最初からまとまったお金を入れると、少し下がっただけで不安が大きくなります。少額なら、価格が動く感覚を経験しながら、自分のリスク許容度を見られます。

投資で怖いのは、金額の大小だけではありません。自分がどれくらいの下落で眠れなくなるのかを知らないまま始める点です。5,000円の値下がりで気になる人もいれば、5万円下がっても平気な人もいます。

少額スタートのメリットは、次のとおりです。

| メリット | 内容 |

|---|---|

| 心理的負担の軽さ | 下落時の不安が小さめ |

| 継続のしやすさ | 家計への影響が限定的 |

| 学びの多さ | 値動きを実感しやすい |

| 見直しの柔軟さ | 金額変更がしやすい |

少額で始めると、利益も小さくなります。ただ、初心者の最初の目的は、短期で大きく増やすより「投資を続ける感覚をつかむ」点にあります。慣れてから金額を上げても遅くありません。

半年に1回だけ見直す

初心者ほど、毎日価格を見ない仕組みを作るほうが安定します。毎日見れば、不安も欲も増えます。上がればもっと買いたくなり、下がれば売りたくなる。人間なので、画面を見続ければ心が揺れます。

おすすめは、半年に1回だけ見直す方法です。家計の変化、収入、支出、投資額、目的とのズレを確認します。値動きだけを見るのではなく、暮らしに合っているかを確認する感覚です。

見直しで確認したい項目は、次のとおりです。

- 投資額の負担感

- 生活防衛資金の残高

- 家計の赤字有無

- 目的とのズレ

- 商品内容の理解度

半年に1回の見直しなら、忙しい会社員でも続けやすくなります。私も仕事と家庭で手いっぱいの日は、細かい相場確認まで回りません。だからこそ、仕組みに任せて、見る回数を減らす設計が合います。

資産形成で失敗しないために覚えておきたい考え方

資産形成で失敗しないためには、損をゼロにする発想より、大きな失敗を避ける発想が役立ちます。投資に値動きはあります。思ったとおりに増えない時期もあります。

それでも、家計を守り、焦らず続ける設計があれば、途中で退場するリスクを下げられます。

失敗の多くは知識不足より焦りから生まれる

資産形成の失敗は、知識がゼロだから起きるとは限りません。むしろ、「早く増やしたい」「今始めないと損をする」「周りに遅れたくない」と焦ったときに起きやすくなります。

焦ると、冷静なら避ける話にも反応してしまいます。高利回りの広告、有名人を使った投資話、短期で増えた成功談。どれも不安を抱える人の心に入り込みます。

金融庁は、SNS上の投資広告や投稿からクローズドチャットへ誘導される事例、著名人や金融商品取引業者を装う事例などに注意を呼びかけています。

焦りから出やすい判断は、次のとおりです。

| 焦りの感情 | 出やすい行動 |

|---|---|

| 老後不安 | 高利回り商品への反応 |

| 出遅れ感 | 値上がり後の購入 |

| 損への恐怖 | 下落時のあわて売り |

| 周囲との比較 | 投資額の増やしすぎ |

焦りをゼロにするのは難しいです。だからこそ、焦ったときに判断しないルールが役立ちます。買う前に一晩置く、家計表を見る、理解できない商品は見送る。小さなブレーキが家計を守ります。

資産形成は家計を守りながら続けるもの

資産形成は、家計を犠牲にしてまで進めるものではありません。投資額を増やすために生活費を削りすぎると、家庭の空気まで悪くなります。お金を増やすために始めたはずなのに、毎月の暮らしが苦しくなるなら本末転倒です。

子育て世代は、予定外の支出が多くなります。子どもの靴はすぐ小さくなりますし、学校や習い事の支払いもあります。将来のための投資も気になりますが、今日の暮らしも同じくらい守りたいところです。

家計を守りながら続けるための考え方は、次のとおりです。

- 投資額の固定化

- 生活防衛資金の確保

- 家族との共有

- 見直し日の設定

- 無理な節約の回避

資産形成は、気合いで続けるものではありません。無理のない金額、見すぎない仕組み、家族の生活を優先する線引き。この3つがあると、相場が悪い時期でも続けやすくなります。

迷ったら「わからない商品は買わない」

最後に覚えておきたいのは、わからない商品は買わない姿勢です。投資では、買う判断ばかりが注目されます。ただ、初心者にとっては「買わない判断」も立派な防衛策です。

仕組みが複雑な商品、利益の説明ばかりでリスクが見えない商品、今すぐ決めるよう急かされる商品は、いったん距離を置いたほうが安全です。警察庁は、投資に関係する暗号資産やアプリの実在性、振込先口座の不審点などを確認するよう案内しています。

買う前に確認したい点は、次のとおりです。

| 確認項目 | 見るポイント |

|---|---|

| 仕組み | 自分の言葉で説明できるか |

| リスク | 損失の可能性が書かれているか |

| 手数料 | 継続的な費用の有無 |

| 販売元 | 登録業者かどうか |

| 勧誘方法 | 急かす表現の有無 |

資産形成で失敗する人は、増える可能性だけを見て買ってしまいます。失敗を避ける人は、減る場面まで考えてから判断します。

わからないなら買わない。そのくらい慎重でちょうどいいです。家族の暮らしを守りながら続ける資産形成には、派手さより納得感が向いています。