新NISAが気になっていても、「投資は怖い」「損したらどうしよう」と感じる人は多いはずです。特に30〜40代の会社員や子育て世代は、教育費、住宅費、老後資金まで気になり、お金の悩みがひとつでは済みません。

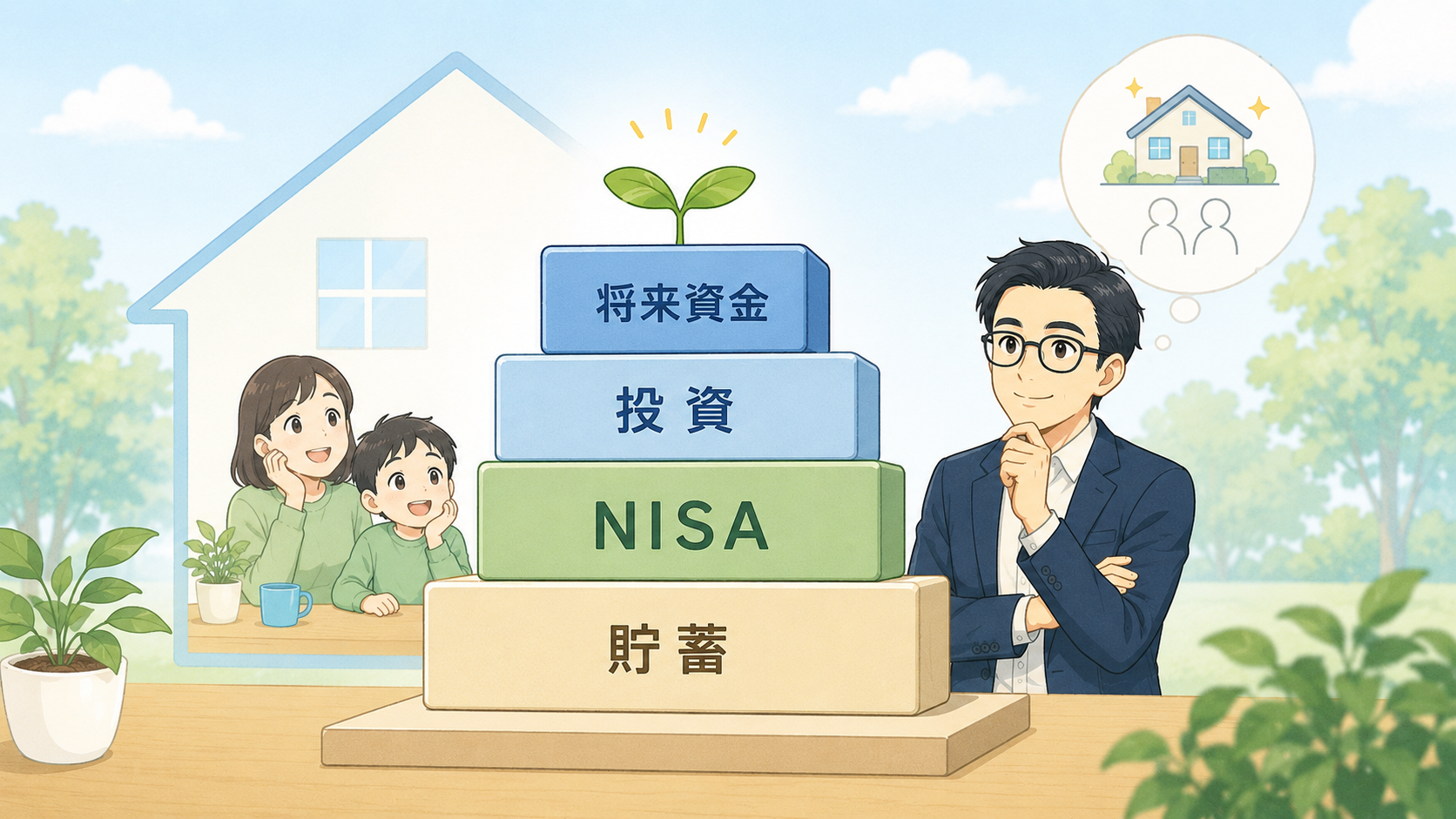

新NISAは、一気にお金を増やすための制度ではありません。将来に向けて、長期・積立・分散を使いながら少しずつ備える仕組みです。家計を守りながら使えば、資産形成の軸として取り入れやすい制度といえます。

この記事では、制度の細かい説明に寄りすぎず、初心者が家計を崩さずに新NISAと向き合う考え方を、父さん目線でやさしく整理します。

新NISAは資産形成の軸として使いやすい制度

NISAは、投資で得た売却益や配当金・分配金などが非課税になる制度です。金融庁も、NISA口座で投資した金融商品から得られる利益は非課税になると説明しています。新NISAを見るときは、非課税のメリットだけでなく「家計の中で長く続けられるか」まで考えたいところです。

非課税のメリットは「増えた分を残しやすい」こと

通常、株式や投資信託などで利益が出ると税金がかかります。NISA口座なら、制度の範囲内で売却益や配当金・分配金などが非課税になります。つまり、うまく運用できた場合に、増えた分を手元に残しやすい仕組みです。

たとえば、将来の老後資金として投資信託を長く積み立てたとします。課税口座なら利益の一部が税金として引かれますが、NISA口座なら非課税で受け取れる範囲があります。子どもの教育費や住宅ローンを抱える家庭にとって、増えた分を残しやすい点はありがたい話です。

ただし、非課税だから必ず増えるわけではありません。投資信託や株式には値動きがあります。新NISAは「得する魔法」ではなく、利益が出たときの税負担を軽くする入れ物。そう考えると、制度に期待しすぎず、落ち着いて使いやすくなります。

制度の枠よりも、家計に合う金額を優先する

新NISAの年間投資枠は、つみたて投資枠120万円、成長投資枠240万円、合計360万円です。非課税保有限度額は1,800万円で、そのうち成長投資枠は1,200万円までとされています。

数字だけ見ると、「そんなに入れないと意味がないのかな」と感じる人もいるかもしれません。でも、初心者が最初から満額を目指す必要はありません。制度の枠は大きくても、家計の余力は家庭ごとに違います。

| 考える順番 | 父さん目線の判断 |

|---|---|

| 生活費 | 最優先で確保 |

| 緊急資金 | 先に預金で準備 |

| 教育費 | 使う時期で分ける |

| 投資額 | 余裕資金から設定 |

わが家でも、洗濯機が急に止まったら投資より買い替えが先です。制度の枠を埋めるより、来月も同じ金額で続けられるかを見たほうが現実的です。資産形成は、家計を削る勝負ではありません。

売却後の枠は「翌年以降」に再利用できる

新NISAでは、NISA口座で保有する商品を売却すると、減った非課税保有額の分を翌年以降、年間投資枠の範囲内で新たな投資に使えます。ポイントは、売ったその年にすぐ枠が戻るわけではなく、翌年以降の再利用になる点です。

- 売却後すぐの復活なし

- 翌年以降の再利用

- 年間投資枠内での利用

- 取得価額ベースの管理

たとえば、将来の教育費が必要になって一部を売った場合でも、翌年以降に枠を再利用できる余地があります。ただし、年間360万円の投資枠を超えて使えるわけではありません。自由度はありますが、「売ればすぐ枠が戻る」と思い込まないほうが安全です。

初心者がまず知りたい「長期・積立・分散」

新NISAを資産形成に使うなら、制度の細かい数字より先に「長期・積立・分散」を押さえたいところです。政府広報オンラインでも、投資には元本割れリスクがある一方で、長期・積立・分散を押さえる考え方が紹介されています。ただし、将来の利益を保証するものではありません。

長期投資は、今日の値動きと距離を置く考え方

長期投資とは、短い期間の値上がりや値下がりに振り回されず、長い時間をかけて資産を育てる考え方です。1日ごとの値動きを当てにいくより、10年、20年先を見ながら付き合うイメージです。

ここで気をつけたいのは、「長く持てば必ず増える」とは言い切れない点です。相場には悪い時期もあります。それでも、短期で結果を求めるより、毎月の積立と組み合わせて長く続けるほうが、初心者には取り組みやすい進め方です。

| 期間の見方 | 初心者が感じやすいこと |

|---|---|

| 数日〜数か月 | 値動きが気になりやすい |

| 1〜3年 | 上げ下げに迷いやすい |

| 10年以上 | 短期の焦りを減らしやすい |

| 20年前後 | 複利を意識しやすい |

会社員をしていると、毎日相場を見る時間はなかなか取れません。朝は子どもの支度、昼は仕事、夜は家事。そんな日々の中で資産形成を続けるなら、短期勝負よりも、値動きと少し距離を置く設計のほうが気持ちに合います。

積立投資は、買うタイミングを悩みすぎない方法

積立投資は、毎月など決まったタイミングで、決まった金額を投資する方法です。「今は高いのか、安いのか」を毎回判断しなくてよいので、初心者の迷いを減らしやすい方法です。

- 毎月同じ金額の投資

- 買う時期の分散

- 判断回数の削減

- 少額からの開始

たとえば、月3,000円なら、外食1回分や使っていないサブスクの見直しで作れる家庭もあります。もちろん無理に削る必要はありません。投資額を決めるときは、「値下がりしても家計と気持ちが崩れない金額か」を見たいところです。

分散投資は、ひとつに賭けない守り方

分散投資は、投資先をひとつに集中させず、地域や資産、銘柄、時間を分ける考え方です。ひとつの商品や会社に寄せすぎると、そこが大きく下がったときに家計への不安も大きくなります。

- 地域の分散

- 資産の分散

- 時間の分散

- 銘柄の分散

たとえば、ひとつの会社の株だけを買うより、世界中の株式に広く投資する投資信託を選ぶほうが、偏りは抑えやすくなります。値下がりがなくなるわけではありません。それでも、ひとつに賭けるより、家計を守りながら続ける考え方に近づきます。

新NISAが子育て世代や会社員に合いやすい理由

会社員や子育て世代は、投資に使える時間もお金も限られます。だからこそ、新NISAは「一気に増やす制度」ではなく、毎月の家計に組み込む仕組みとして考えると扱いやすくなります。忙しい人ほど、少額・自動化・見直しの流れが合います。

毎月の家計に合わせて金額を決められる

新NISAは、満額を使わなくても始められます。月1,000円、月3,000円、月5,000円など、家計に合わせて少額から考えるほうが初心者には現実的です。

| 家計の状態 | 投資額の考え方 |

|---|---|

| 赤字が続く | 投資より家計改善 |

| 緊急資金なし | 預金を優先 |

| 少し余る | 少額積立を検討 |

| 余裕が安定 | 増額を検討 |

給料日前にヒヤヒヤする状態で投資額を増やすと、値下がりより先に家計が苦しくなります。父さん目線でいえば、「月にいくら投資できるか」より「半年後も同じ金額で続けられるか」を見たいところです。

老後資金や教育費の不安を分けて考えやすい

30〜40代になると、老後資金と教育費が同時に気になり始めます。子どもが小さいうちは、保育料、習い事、食費、レジャー代で毎月の支出も動きます。そんな中で投資だけを切り離して考えると、無理が出ます。

- 生活費用の預金

- 緊急時用の預金

- 近い教育費の預金

- 長期資金の積立

教育費のように使う時期が近いお金を、すべて投資に回すのは不安が残ります。反対に、20年後の老後資金なら、長期で積み立てる候補に入りやすくなります。お金の目的を分けるだけでも、「何となく不安」が少し整理されます。

忙しくても自動積立なら続けやすい

会社員や子育て世代にとって、投資に毎日時間を使うのは現実的ではありません。朝は子どもの水筒を準備し、昼は仕事に追われ、夜は宿題チェック。相場を見ながら細かく売買する余裕は、なかなかありません。

自動積立を設定しておけば、毎月の判断を減らせます。値上がりしたから買う、値下がりして怖いからやめる、と感情で動く回数も抑えやすくなります。

投資を「毎日チェックするもの」ではなく、「家計の仕組みに入れておくもの」と考えると、忙しい家庭でも続けるハードルが下がります。歯みがきのように淡々と続く形に近づける。派手さはありませんが、初心者にはそのくらいがちょうどよいです。

新NISAを始める前に知っておきたい注意点

新NISAは資産形成の軸として使いやすい制度ですが、万能ではありません。非課税になるのは利益が出た場合の話で、投資そのもののリスクは残ります。元本割れ、損益通算、対象商品の範囲は、始める前に押さえておきたい部分です。

元本割れのリスクはNISAでも消えない

NISA口座で投資しても、値下がりによる元本割れリスクは残ります。投資信託や株式は預金ではないため、買った金額より評価額が下がる場面があります。政府広報オンラインでも、投資には元本割れリスクがあると説明されています。

- 相場下落による損失

- 為替変動の影響

- 商品選びの不一致

- 短期売却による損失確定

全世界株式の投資信託でも、下がる年はあります。口座画面にマイナス表示が出ると、お小遣いの範囲でも気持ちは揺れます。だからこそ、最初から「下がる時期もある」と知っておくほうが、あわてた売却を避けやすくなります。

NISAの損失は損益通算や繰越控除ができない

NISAでは利益が非課税になる一方、損失が出た場合の扱いにも注意が必要です。国税庁は、NISA内の上場株式等を譲渡して生じた損失について、損益通算や繰越控除はできないと説明しています。

| 項目 | NISAでの扱い |

|---|---|

| 利益 | 制度内で非課税 |

| 損失 | 税務上ないものとして扱い |

| 損益通算 | 不可 |

| 繰越控除 | 不可 |

たとえば、NISA口座で損が出ても、特定口座の利益と相殺して税金を減らす扱いはできません。初心者向けの記事では抜けやすい部分ですが、実務では見落としたくない注意点です。非課税のメリットだけでなく、不利になる場面も合わせて知っておくと判断が安定します。

つみたて投資枠の対象商品は投資信託等で、ETFも含まれる

つみたて投資枠の対象商品は、長期・積立・分散投資に合う一定の商品に絞られています。金融庁は、つみたて投資枠の対象商品届出一覧を公表しており、その中には投資信託だけでなく上場株式投資信託(ETF)も含まれています。

- 一定の投資信託

- 対象ETF

- 低コスト傾向の商品

- 長期積立向けの商品

「つみたて投資枠=投資信託だけ」と覚えると、少し狭い理解になります。ただし、初心者が最初に見るなら、広く分散された低コストの投資信託から考えるほうが迷いにくいでしょう。ETFまで無理に調べ尽くすより、まずは中身を説明できる商品を選ぶほうが安心です。

初心者はどう始めればいい?家計を崩さない進め方

新NISAを始めるなら、完璧な商品選びよりも、家計に合う小さな設計から考えたいところです。最初から満額投資を目指すと、続ける前に疲れてしまいます。少額で試し、値動きに慣れ、半年後に見直す。そのくらいの温度が、初心者には合います。

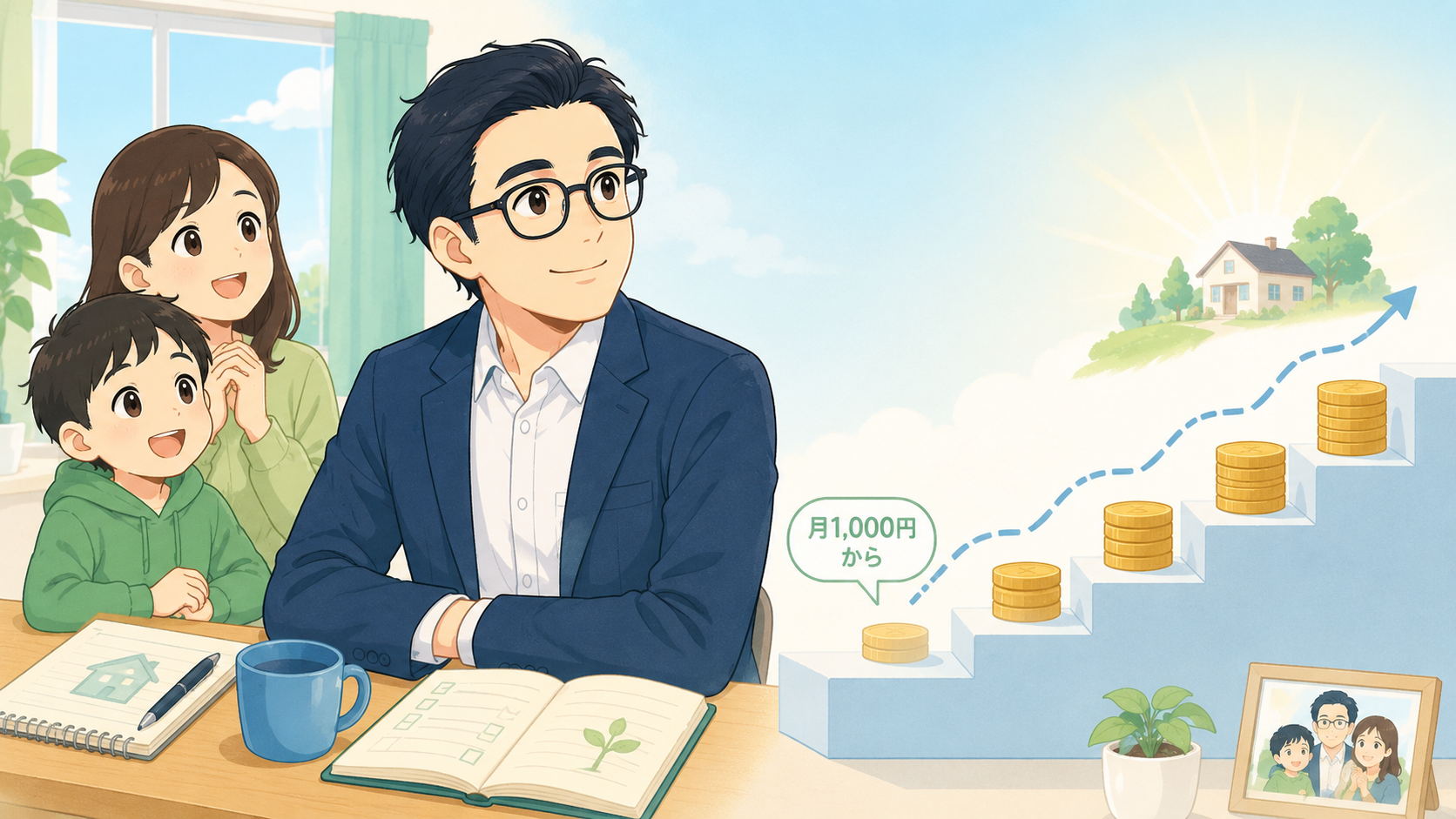

まずは月1,000円〜5,000円でも十分

初心者は、月1,000円〜5,000円ほどの少額からでも十分です。金額が小さくても、投資を始めると値動きの感覚がわかります。いきなり大きく入れるより、まず自分がどのくらい不安になるかを知るほうが現実的です。

- 家計に響かない金額

- 値下がりしても眠れる金額

- 半年以上続けられる金額

- 増額を急がない金額

月3,000円でも、1年続けば36,000円の積立経験になります。その間に値上がりも値下がりも見れば、自分の気持ちの揺れ方もわかります。資産形成は、最初の金額よりも続ける設計がものを言います。

商品選びはシンプルに考える

新NISAでは投資信託や株式などを選べますが、初心者は最初から選択肢を広げすぎないほうが迷いにくくなります。特に、つみたて投資枠では対象商品が絞られているため、長期積立を前提に選びやすい面があります。

| 見るポイント | 初心者向けの考え方 |

|---|---|

| 投資対象 | 広く分散されているか |

| 手数料 | 高すぎないか |

| 運用方針 | 長期積立に合うか |

| 理解しやすさ | 家族に説明できるか |

よくわからない商品を勢いで買うと、値下がりしたときに不安が強くなります。反対に、「世界中の株式に広く投資する投資信託」など、中身のイメージをもてる商品なら、続ける判断もしやすくなります。難しい商品を選ばなくても、長期・積立・分散を意識した選び方はできます。

半年から1年続けてから金額を見直す

新NISAは、始めたあとに金額を見直す考え方が合います。最初に月3,000円で始め、半年から1年ほど続けてみる。その間に家計が苦しくないか、値下がり時にどのくらい気になるかを確認します。

- 昇給や手取り増加

- 固定費の見直し後

- ボーナスの余裕分

- 緊急資金の確保後

家計が苦しい月は、無理に増やさなくて大丈夫です。投資額を減らす、積立を一時的に止める、ボーナス月だけ追加する。どれも家計を守るための自然な調整です。資産形成は根性比べではありません。会社員として働き、家庭を回しながら続けるなら、生活の変化に合わせるくらいがちょうどよいです。

まとめ:新NISAは「長く続ける仕組み」として考える

新NISAは、初心者が資産形成の軸として使いやすい制度です。売却益や配当金・分配金などが非課税になるメリットがあり、長期・積立・分散とも相性があります。ただし、元本割れのリスクは消えません。損失が出ても、損益通算や繰越控除はできない点にも注意が必要です。

最初から制度の枠を埋める必要はありません。まずは月1,000円〜5,000円ほどでも構いません。生活費と緊急資金を守り、そのうえで将来に向けて少しずつ積み立てる。派手さはありませんが、忙しい会社員や子育て世代には、そのくらい堅実な進め方が合います。

父さん世代になると、老後資金も教育費も気になります。焦って一気に増やそうとするより、毎月の家計に無理なく組み込む。新NISAは、そのための選択肢として考えると、初心者にも向き合いやすい制度になります。