NISAや投資信託を調べ始めると、「早く投資を始めたほうがいいのかな」と焦る気持ちが出てきます。けれど、家計が見えないまま投資を始めると、相場より先に毎月の支払いが気になってしまいます。特に30〜40代の会社員や子育て世帯は、教育費、保険、通信費、急な出費が重なりやすい時期です。この記事では、資産形成の前に家計整理が必要な理由と、投資より先に見るべきお金の流れを整理します。

資産形成の前に家計整理が必要な理由

投資を始めようと思うと、NISA、投資信託、利回り、銘柄選びに目が向きます。けれど、30〜40代の会社員や子育て世帯にとって、先に見るべきは「毎月のお金の流れ」です。

NISAは運用益が非課税になる制度です。ただし、投資商品の値動きがなくなる制度ではありません。金融庁のNISA資料でも、有価証券等への投資は預金とは異なり、元本割れ等のリスクを伴う旨が案内されています。

投資は「余裕資金」で続けるもの

投資は、家賃や食費まで削って始めるものではありません。株式や投資信託は、将来の資産形成に役立つ一方で、値下がりする場面もあります。NISAを使えば税制面のメリットはありますが、価格変動までなくなるわけではありません。

家計に余裕がないまま投資を始めると、相場より先に毎月の支払いが気になります。子どもの歯医者代、学校用品、習い事の年会費。これらが同じ月に重なると、普段より支出は増えます。

そんな月に投資額まで背伸びしていると、値下がり以前に家計が苦しくなります。投資を続けるには、先に生活費と積立資金の境目を見ておきたいところです。どこまでなら無理なく出せるかを知る作業が、資産形成前の家計整理です。

収入を増やす前に支出を整える理由

会社員の場合、来月から手取りを増やすのは簡単ではありません。昇給は会社の評価や時期に左右されます。副業も、家事や育児の時間とぶつかります。

だから最初に手をつけやすいのは、収入アップより支出の整理です。

- 毎月の手取り額

- 固定費の合計

- 変動費の平均

- 貯蓄と投資の余力

細かい家計簿を毎日つけるより、最初は全体像をつかむほうが続きます。家計管理が苦手な人でも、給与口座とクレジットカード明細を月1回見るだけなら現実的です。数字を見て責めるためではなく、投資に回せる金額を落ち着いて決めるために確認します。

筆者メモ

仕事では数字を見る場面があっても、家庭のお金は意外と見落とします。私も給料日前に残高を見て、「あれ、今月こんなに使ったかな」となる月があります。家計は気合いより、見える形にする仕組みのほうが頼りになります。

投資より先に見るべきお金の流れ

家計整理は、節約の我慢大会ではありません。お金がどこから入り、どこへ出ていくかを見える形にする作業です。

知るぽるとの家計管理記事でも、支出を固定費と変動費に分けて確認する考え方が紹介されています。家計簿が苦手な人ほど、最初から細かくしすぎず、大きな流れから見るほうが続きます。

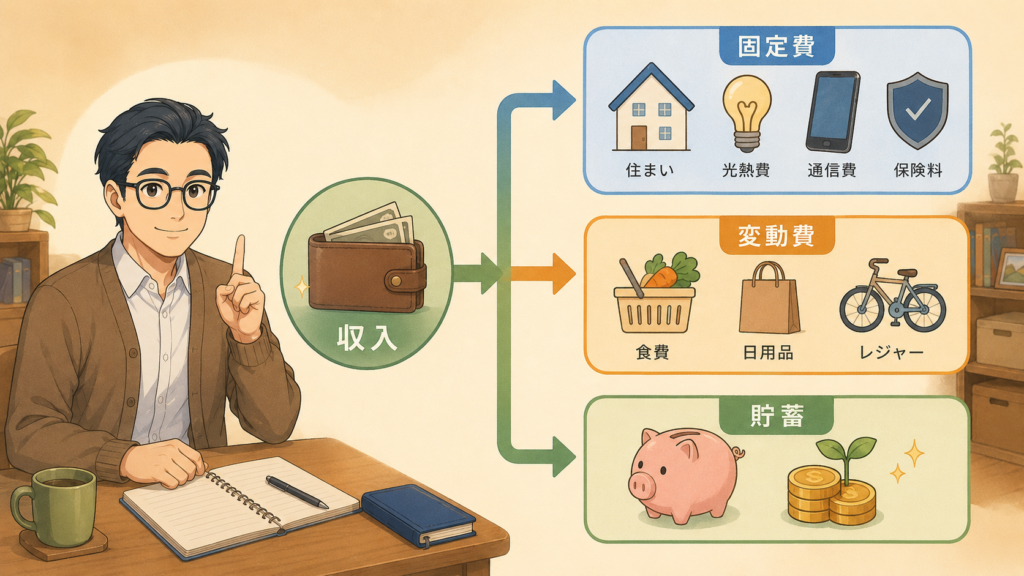

手取り・固定費・変動費・貯蓄を分けて見る

家計簿が続かない人ほど、最初から細かく分類しすぎないほうが合います。まず見るのは、レシート1枚ごとの中身ではなく、毎月のお金の通り道です。

| 分け方 | 主な中身 | 見るポイント |

|---|---|---|

| 手取り | 給与振込額 | 実際に使える金額 |

| 固定費 | 家賃・通信費・保険 | 毎月ほぼ自動で出る支出 |

| 変動費 | 食費・日用品・外食 | 月によって増減する支出 |

| 貯蓄・投資 | 預金・積立投資 | 先に残したいお金 |

4つに分けると、「なんとなく足りない」が「固定費が重い」「変動費が膨らんだ」「貯蓄を後回しにしている」へ変わります。完璧な家計簿を目指すより、月ごとの傾向をつかむほうが先です。忙しい会社員家庭なら、月1回だけでも十分に意味があります。

赤字の原因は「無駄遣い」だけではない

赤字家計と聞くと、外食や買い物のしすぎを想像しがちです。けれど子育て世帯では、必要な支出が重なって赤字になる月もあります。

運動靴の買い替え、習い事の年会費、急な通院、帰省費用。どれも簡単には削れません。

- 毎月出る固定支出

- 月ごとに増える生活費

- 年数回の大型支出

- 予定外の突発支出

赤字を「管理不足」と決めつけると、家計を見るのが嫌になります。支出の種類を分ければ、責める話ではなく対策の話に変えられます。子どもの誕生日や帰省がある月まで、普段と同じ予算で考えると家計管理は苦しくなります。

固定費を見直すだけで投資資金が生まれる

投資資金を作るとき、食費や娯楽費から削ろうとすると長続きしません。子育て中は、週末の外食や子どもの楽しみまで削ると、家族の空気も重くなります。

そこで先に見るべきは固定費です。一度見直せば、翌月以降も支出を抑えた状態が続きます。毎日の我慢ではなく、仕組みでお金を残す発想に変えると、投資のハードルが下がります。

まず見るべき固定費は通信費・保険・サブスク

固定費は、毎月ほぼ自動で出ていく支出です。忙しい会社員ほど、契約したまま何年も見直していない固定費が残りがちです。

知るぽるとでも、住居費、通信費、水道光熱費、保険料などは固定費の代表例として整理されています。

| 固定費 | 見直し例 | 注意点 |

|---|---|---|

| 通信費 | 料金プランの変更 | 通信品質と家族割 |

| 保険 | 保障内容の確認 | 必要保障の不足 |

| サブスク | 利用頻度の確認 | 家族利用の有無 |

| 電気・ガス | 契約プラン確認 | 解約条件と料金変動 |

固定費の見直しは、何でも削ればよい話ではありません。保険のように、減らしすぎると万一の備えが薄くなる支出もあります。使っていないサブスク、割高な通信プラン、重複している保険の順に見ると、家族の生活に影響を出しにくくなります。

たとえば月5,000円の余力でも投資の習慣は作れる

投資と聞くと、毎月3万円、5万円を積み立てないと意味がないように感じる人もいます。けれど、最初から大きな金額を目指す必要はありません。

たとえば月5,000円なら、単純計算で年間6万円です。

使っていないサブスクを解約し、スマホ料金を見直して月5,000円浮いたとします。そのお金を生活費に混ぜず、給料日に別口座へ移します。これだけでも、投資資金の候補が生まれます。

筆者メモ

私も、お小遣いの範囲でコツコツ投資するくらいが性に合っています。家計を圧迫する積立は、気持ちが続きません。大きく増やす前に、「これならやめずに済む」と思える金額を見つけるほうが、会社員家庭には現実的です。

家計が赤字のまま投資すると続かない理由

赤字家計のまま投資を始めると、投資そのものが悪いわけではないのに、続ける仕組みが崩れます。相場が下がったときに不安になるだけでなく、生活費が足りずに積立を止めたり、せっかく買った投資信託を売ったりする流れになりがちです。

投資を始める前に赤字の原因を見直すのは、臆病だからではありません。長く続けるための準備です。

相場の下落より生活費不足のほうがつらい

投資には値動きがあります。金融庁のNISA資料でも、有価証券等への投資は預金とは異なり、元本割れ等のリスクを伴う旨が案内されています。

家計が黒字なら、一時的に評価額が下がっても積立を続ける判断をしやすくなります。反対に、家計が赤字だと、値下がりより先に「今月の支払い」が気になります。

- 生活費不足による積立停止

- 値下がり時の不安売却

- クレジット支払いの増加

- 貯蓄取り崩しの常態化

投資で避けたいのは、必要なお金を用意するために、不利なタイミングで売る流れです。相場は自分で動かせませんが、家計の余力は事前に確認できます。投資前の家計整理は、無理な売却を避けるための準備にもなります。

生活防衛資金と投資資金は分けて考える

生活防衛資金は、病気、休職、急な修理代などに備えるお金です。知るぽるとでは、毎月の生活費とは別に、生活防衛資金として生活費の3カ月〜1年分を準備する考え方が紹介されています。教育費や住宅関連費などは中期、老後資金などは長期のお金として分ける考え方も示されています。

| お金の種類 | 目的 | 置き場所の考え方 |

|---|---|---|

| 生活費 | 毎月の支払い | 普通預金 |

| 生活防衛資金 | 万一への備え | すぐ使える預金 |

| 教育費 | 将来の学費 | 使う時期に合わせて管理 |

| 投資資金 | 長期の資産形成 | 余裕資金から積立 |

投資資金と生活防衛資金を混ぜると、急な出費が出たときに投資商品を売る判断になりがちです。まずは生活費と備えのお金を分け、そのうえで残る金額を投資に回す。地味ですが、子育て世帯ほどこの順番が効きます。

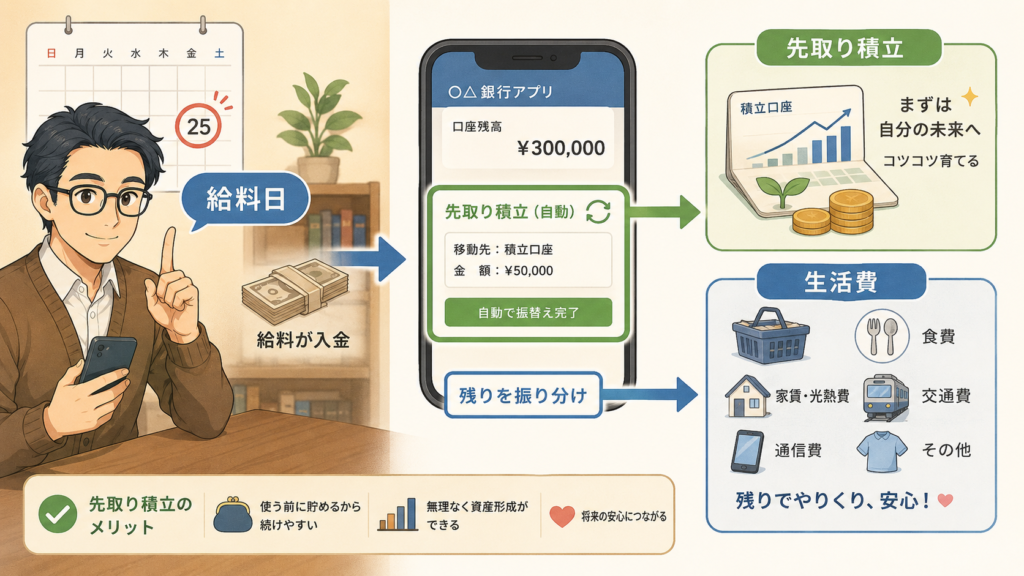

「余ったら投資」ではなく「先取り積立」に変える

家計整理ができたら、次は投資資金の置き方です。月末に余ったお金を投資に回そうとしても、子育て世帯では思うように残りません。

学校用品、外食、通院、家族イベントで、気づけば残高が減ります。そこで役に立つのが先取り積立です。給料日に先に積立額を分けるだけで、投資を「余裕がある月だけの行動」から「毎月の習慣」に変えられます。

余ったお金を投資に回す考え方が難しい理由

「余ったら投資」は自然に聞こえます。けれど実際には、月末までお金が残る家計でなければ続きません。

30〜40代の子育て世帯は、予定外の支出が出やすい時期です。子どもの成長に合わせて服も靴も買い替えますし、習い事やレジャーもあります。

- 月末残高への依存

- 突発支出による減額

- 投資判断の先延ばし

- 家計管理のストレス増加

先取り積立にすると、給料日に投資分を先に分けられます。残った範囲で生活する形になるため、投資額が後回しになりません。もちろん、無理な金額を先取りすると苦しくなります。最初は「忘れていても困らない」と思える金額で十分です。

先取り積立は少額から始めて調整する

積立投資は、一度決めた金額を意地でも守るものではありません。金融庁は、長期・積立・分散投資を安定的な資産形成に向けた選択肢のひとつとして案内しています。ただし、将来の成果を保証するものではありません。

以下は、公的機関が示す基準ではなく、筆者が会社員家庭向けに考える「始めやすさ」の目安です。

| 月の積立額 | 年間積立額 | 向いている人 |

|---|---|---|

| 3,000円 | 36,000円 | まず習慣化したい人 |

| 5,000円 | 60,000円 | 固定費を少し見直した人 |

| 10,000円 | 120,000円 | 毎月黒字が安定した人 |

3か月ほど続けると、家計への負担感が見えてきます。苦しければ下げる、余裕があれば少し増やす。その調整で十分です。

資産形成は、最初の金額の大きさより、途中でやめない設計のほうが効きます。焦って始めるより、家計に合う積立額を見つけるほうが、会社員家庭には向いています。

まとめ:投資の前に家計整理をすると、資産形成は続けやすくなる

資産形成を始める前に家計整理が必要な理由は、投資を続けるためです。投資信託やNISAを調べる前に、まず毎月の手取り、固定費、変動費、貯蓄、投資に回せるお金を見ます。

収入をすぐ増やすのは難しくても、支出の流れは今月から確認できます。固定費を見直せば、たとえば月5,000円でも投資資金の候補が生まれます。赤字のまま投資を始めると、生活費不足で積立を止める流れになりやすいため、生活防衛資金と投資資金は分けて考えたいところです。

「余ったら投資」ではなく、無理のない金額を給料日に先取りする。これだけでも、資産形成はぐっと現実的になります。

忙しい会社員や子育て世帯ほど、気合いではなく仕組みでお金を残す。投資の前に家計を整える意味は、そこにあります。