ビットコイン積立に興味はあるけれど、「月いくらから始めればいいのか」で手が止まっていませんか。会社員パパの場合、教育費や住宅ローン、食費、保険など、投資より先に守りたい支出があります。だからこそ、最初から大きな金額を入れる必要はありません。この記事では、ビットコイン積立の最低金額と、家計を崩さず続けるための現実的な目安を、月1,000円・5,000円・1万円に分けてやさしく整理します。

ビットコイン積立は月いくらから始められる?

ビットコイン積立は、使う取引所によって最低金額が変わります。少額なら数百円から始められるサービスもあるため、「まとまった資金がないと無理」と身構えなくても大丈夫です。ただ、会社員パパが見るべきなのは、サービス上の最低金額だけではありません。家計に響かず、半年後も続けられる金額かどうか。ここを外すと、投資より先に家庭内の空気が重くなります。

取引所によっては1円〜500円から積立できる

国内の暗号資産取引所では、少額からビットコイン積立を設定できるサービスがあります。bitFlyerの「かんたん積立」は1回あたり1円から、GMOコインの「つみたて暗号資産」は500円から、SBI VCトレードの「積立暗号資産」も500円から利用できます。Coincheckつみたては月10,000円からの設定です。

| 取引所・サービス | 最低積立金額 | 向いている人 |

|---|---|---|

| bitFlyer かんたん積立 | 1回1円から | 超少額で試したい人 |

| GMOコイン つみたて暗号資産 | 500円から | ワンコインで始めたい人 |

| SBI VCトレード 積立暗号資産 | 500円から | 少額で自動積立したい人 |

| Coincheckつみたて | 月10,000円から | 毎月まとまった額で続けたい人 |

最低金額だけを見ると、「思ったより安く始められる」と感じるはずです。ただし、積立頻度や買付方法、入金の流れはサービスごとに違います。金額だけで選ぶより、アプリの使いやすさや自動購入の仕組みまで確認しておくと、あとで戸惑いにくくなります。

制度上の最低金額と、家計上の無理ない金額は別

「1円から始められる」と聞くと、心理的なハードルは下がります。ただ、制度上の最低金額と、家庭をもつ会社員パパが無理なく続けられる金額は分けて考えたいところです。投資は始める瞬間より、続ける期間のほうが長いからです。

たとえば、月3万円のお小遣いからいきなり月1万円を積み立てると、自由に使えるお金の3分の1がなくなります。昼食代、同僚との付き合い、子どもに買って帰るアイス代。数字だけでは見えない小さな出費が、平日のあちこちにあります。

最初は、月1,000円〜3,000円で十分です。金額としては小さくても、毎月ビットコインを買う流れに慣れます。価格が上がる日も下がる日も経験でき、自分の気持ちの揺れも見えてきます。家計に響かない範囲で試すほうが、家族にも説明しやすくなります。

会社員パパは月1,000円〜3,000円から始めるのが現実的

ビットコイン積立を始めるなら、最初から大きな金額を入れる必要はありません。初心者ほど、少額から始めたほうが続けやすくなります。会社員パパは、投資だけにお金を回せる立場ではありません。教育費、住宅ローン、車、保険、食費。家族の支出を守りながら、余力で少しずつ積み立てる感覚が合っています。

最初の目的は増やすより、値動きに慣れること

ビットコインは、値動きの大きい資産です。積立にすれば購入タイミングは分散できますが、損失リスクが消えるわけではありません。金融庁の利用者向け資料でも、暗号資産は法定通貨ではなく、価格が変動する旨が示されています。

初心者のうちは、「いくら増えるか」よりも「値動きに慣れるか」を目的にしたほうが落ち着いて続けられます。月1,000円なら、仮に評価額が半分になっても損失は500円です。痛くないとは言いませんが、家計が傾く金額ではありません。

営業車で移動していると、缶コーヒーやコンビニの軽食で数百円はすぐ飛びます。その何回分かを投資の練習に回すくらいなら、気持ちの負担も小さく済みます。父親の借金で家族が揺れる怖さを見てきた身としては、最初から勝負には出ません。まずは「自分が価格の上下にどれくらい反応するか」を知るほうが先です。

お小遣いの1割以内なら家族への説明もしやすい

会社員パパが積立額を決めるなら、お小遣いの1割以内を目安にすると現実的です。月3万円のお小遣いなら月3,000円、月2万円なら月2,000円です。生活費や教育費に手をつけず、自分の範囲で完結させやすくなります。

- 月2万円なら2,000円目安

- 月3万円なら3,000円目安

- 月5万円なら5,000円目安

この金額なら、家族に説明するときも「生活費とは別で、自分のお小遣いから少しだけ試している」と伝えられます。ビットコインに限らず、家族がいる投資では納得感が欠かせません。増やしたい気持ちが先に立つと、下がったときに気まずくなります。最初から家計と線引きしておけば、気持ちにも余裕が残ります。

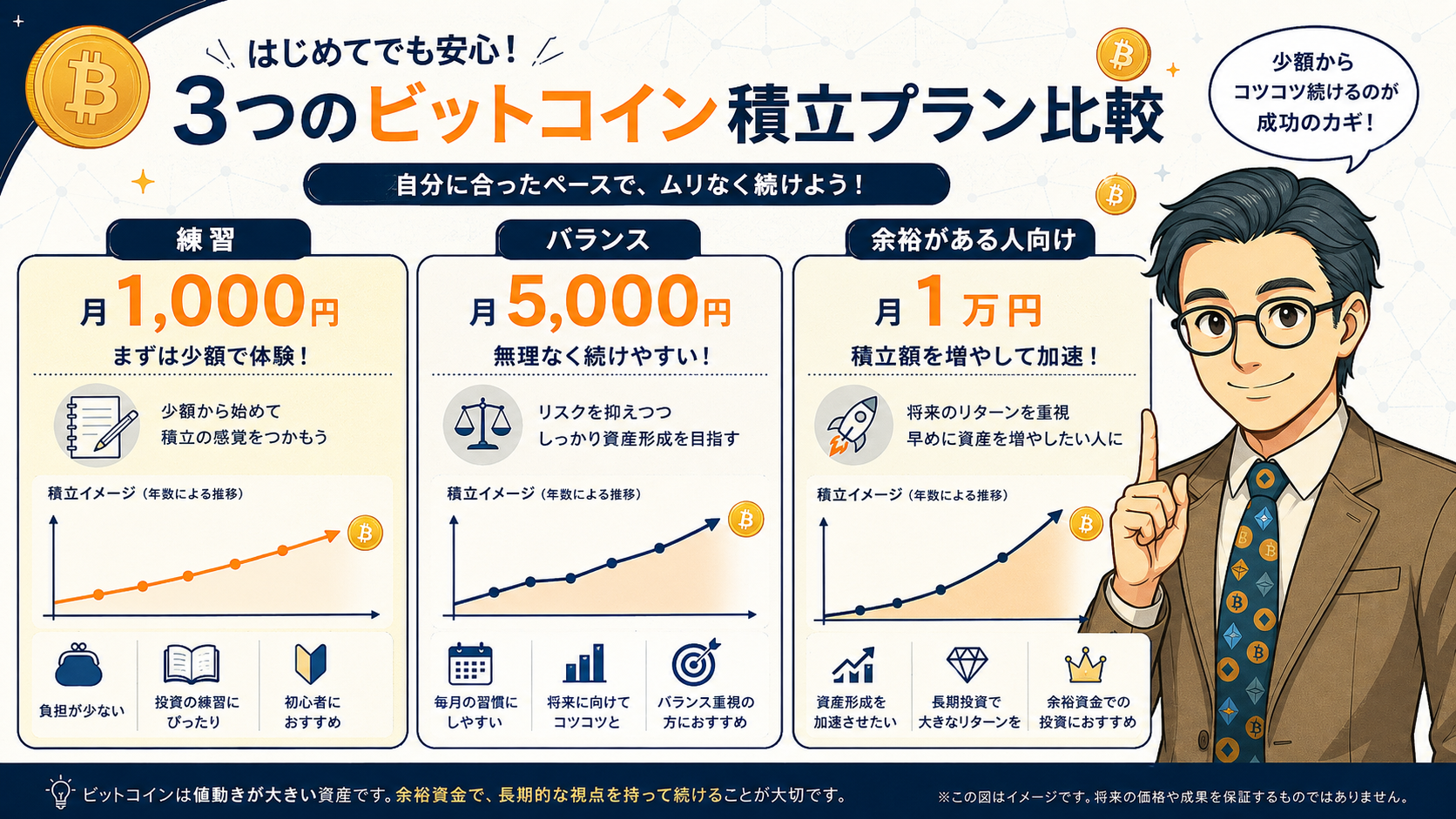

月1,000円・5,000円・1万円では何が違う?

ビットコイン積立は、金額によって目的が変わります。月1,000円は練習、月5,000円は継続の実感、月1万円は家計に余裕がある人向けです。どれが正解ではなく、今の家計と気持ちに合う金額を選ぶほうが長続きします。子どもの靴が急に小さくなる家庭では、投資額よりも毎月の余白を残すほうが安心です。

月1,000円は練習向き

月1,000円のビットコイン積立は、大きな利益を狙うより、投資に慣れるための金額です。年間でも12,000円なので、家計への負担は抑えやすいです。まずは口座開設、入金、積立設定、アプリでの残高確認まで一通り触ってみる段階に向いています。

| 月額 | 年間積立額 | 位置づけ |

|---|---|---|

| 1,000円 | 12,000円 | 積立の練習 |

| 3,000円 | 36,000円 | 慣れる段階 |

| 5,000円 | 60,000円 | 継続の実感 |

月1,000円でも、価格変動は体験できます。買った翌日に下がる日もあれば、思ったより上がる日もあります。少額でその揺れに慣れておくと、あとで金額を増やしたときに焦りにくくなります。子どもの自転車練習と同じで、最初から全力で走らなくて大丈夫です。

月5,000円は家計と投資のバランス型

月5,000円は、会社員パパにとってひとつの現実的な目安です。年間では6万円。飲み会を月1回減らす、外食を少し見直す、スマホ代を見直すなど、家計の中から捻出しやすい金額でもあります。

ただし、月5,000円でも半年続ければ3万円です。ビットコインの価格が下がれば、評価額が元本を下回る場面もあります。増える前提で考えず、「下がっても生活に影響がないか」を先に見ておきましょう。

月5,000円の良さは、投資している実感が出る一方で、家計を壊しにくい点です。月1,000円では物足りないけれど、月1万円は少し重い。そんな家庭には、ちょうどよい中間ラインになります。まず3か月だけ月5,000円で試し、負担がなければ続ける判断でも問題ありません。

月1万円は半年続けられる見込みがある人向け

月1万円の積立は、年間12万円です。将来に向けて本気で積み立てたい人には選択肢になります。ただ、子どもがいる家庭では、最初から固定費のように月1万円を組み込むと、思ったより負担に感じる場面があります。

- 住宅ローンの余裕

- 教育費の増加予定

- 車検や保険の支払い

- ボーナス依存の家計

- パートナーの納得感

月1万円を始める前に、半年続けても家計が苦しくならないかを見てください。特に、ボーナスで赤字を埋める家計なら、毎月の積立額は抑えたほうが安全です。無理に月1万円へ上げるより、月3,000円を淡々と続けるほうが、結果的に長く向き合えます。

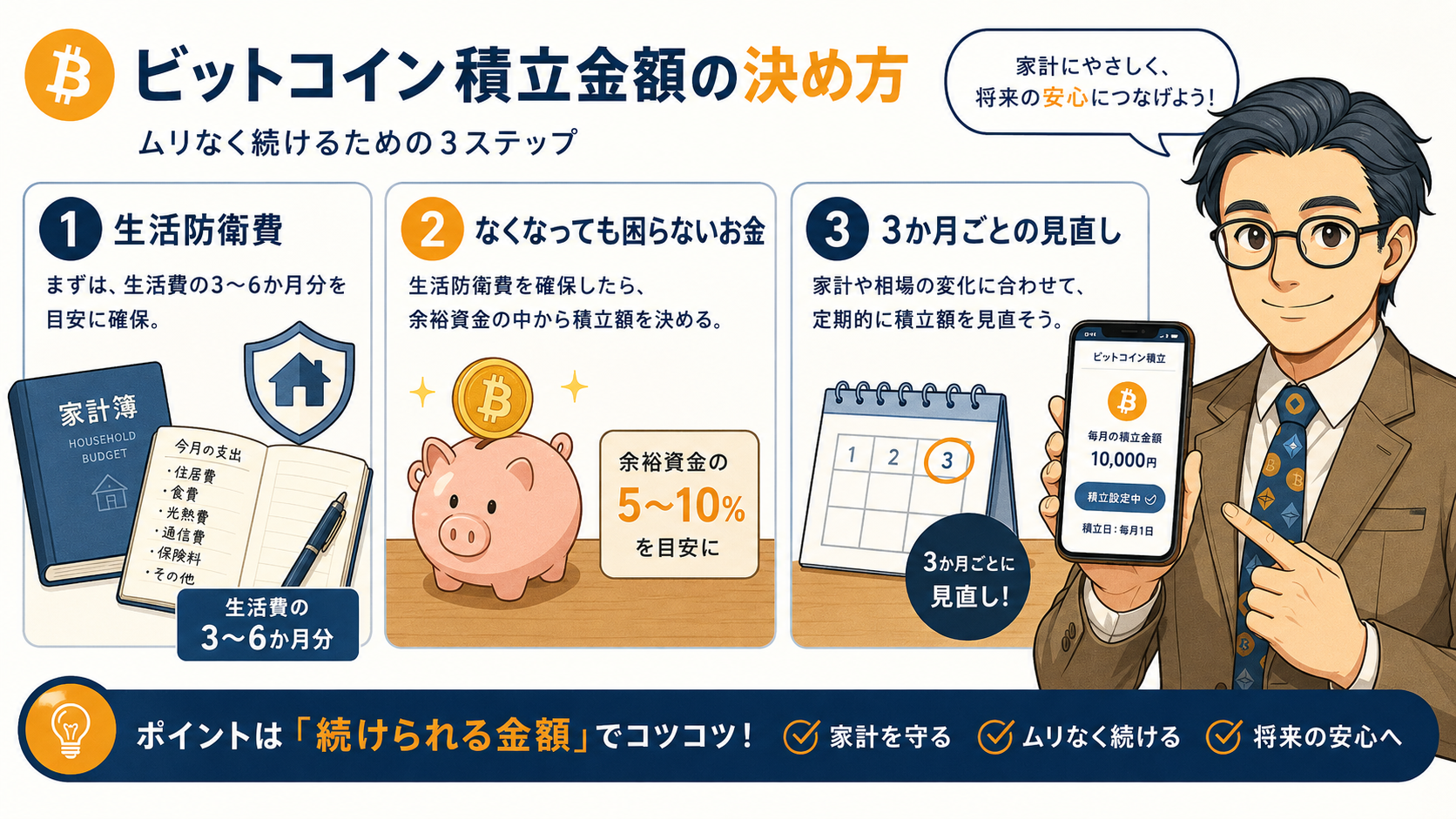

ビットコイン積立額を決める3つの手順

積立額は、気分で決めるより順番を作ると迷いにくくなります。会社員パパの場合、「いくら投資したいか」より「いくらなら家族の暮らしに響かないか」から考えるほうが現実的です。生活防衛費、なくなっても困らないお金、3か月ごとの見直し。この3つに分けると、無理のない金額が見えてきます。

生活防衛費を先に分ける

ビットコイン積立を始める前に、まず生活防衛費を分けておきましょう。生活防衛費とは、急な出費や収入減に備えるお金です。投資より先に守るお金、と考えるとわかりやすくなります。

家庭では、予定外の支払いがよく起きます。冷蔵庫が壊れる、子どもが急にメガネを作る、車検が思ったより高い、親族の集まりで出費が増える。カレンダーどおりに出費が並んでくれないのが、子育て家庭のリアルです。

生活防衛費が少ないまま投資を始めると、急な出費でビットコインを売る流れになりやすくなります。価格が下がっているときに売れば、損失が確定します。積立を続けるためにも、先に現金の余裕を確保しておきましょう。投資は攻めに見えますが、家庭では守りの準備が先です。

毎月余るお金ではなく、なくなっても困らないお金で決める

積立額は「毎月余ったお金」ではなく、「最初から投資に回しても困らないお金」で決めるほうが続けやすくなります。余ったら投資する形だと、忙しい月や出費が多い月に後回しになります。

| お金の種類 | 積立に向くか | 理由 |

|---|---|---|

| 生活費 | 向かない | 家族の暮らしに直結 |

| 教育費 | 向かない | 将来の支払いに必要 |

| 生活防衛費 | 向かない | 急な出費への備え |

| お小遣いの一部 | 向いている | 自分の範囲で管理可能 |

| 見直した固定費分 | 向いている | 家計負担が増えにくい |

使っていないサブスクをやめて月1,000円、外食を少し抑えて月2,000円。そんな形なら、生活レベルを大きく変えずに始められます。投資に回すお金を「家族のお金」ではなく「見直して浮いたお金」にすると、罪悪感も出にくくなります。

3か月ごとに金額を見直す

ビットコイン積立は、一度決めた金額をずっと守らなくても大丈夫です。むしろ、3か月ごとに見直すくらいが、家庭持ちには合っています。子どもの進級、習いごと、保険料、税金、家電の買い替え。家庭の支出は季節で変わります。

- 家計簿アプリで支出確認

- お小遣い残額の確認

- 価格下落時の気持ち確認

- パートナーの反応確認

- 次の3か月の出費確認

見直しの目的は、増額だけではありません。負担が重ければ減らす判断もありです。月5,000円がきつければ月3,000円に戻す。月1,000円でも続いているなら、そのままでも問題ありません。投資額を守るより、家庭の平穏を守るほうが、会社員パパには合っています。

ビットコイン積立を始める前に知っておきたい注意点

ビットコイン積立は少額で始められますが、リスクが消えるわけではありません。積立にすると買うタイミングを分けられるため、気持ちは少し楽になります。それでも価格が下がる可能性はありますし、実質コストや税金も見落とせません。始める前に最低限の注意点を知っておくと、あとで慌てずに済みます。

元本保証ではない

ビットコインは元本保証ではありません。銀行預金のように預けた額が守られる商品ではなく、価格が上がる日も下がる日もあります。金融庁の利用者向けページでも、暗号資産は法定通貨ではなく、価格が変動する旨が示されています。

積立ならリスクが消える、と考えるのは危険です。積立は買う時期を分ける方法であり、損をしない仕組みではありません。価格が長く下がれば、積み立てた資産の評価額も下がります。

だからこそ、会社員パパには少額スタートが合っています。月1,000円〜3,000円なら、下落しても家計への影響を抑えられます。投資で一番避けたいのは、家族の生活費に手をつけて焦る流れです。余裕の範囲で始めれば、下がったときも冷静に続けるか、止めるかを判断できます。

販売所方式ではスプレッドが実質コストになる

ビットコイン積立では、手数料だけでなくスプレッドも確認しましょう。スプレッドとは、買う価格と売る価格の差です。とくに販売所方式で購入する場合、取引手数料が無料でも、買値と売値の差が実質的なコストになる場合があります。

| 確認項目 | 見るポイント |

|---|---|

| 積立手数料 | 設定や購入時の手数料 |

| スプレッド | 買値と売値の差 |

| 入金手数料 | 日本円を入れる費用 |

| 出金手数料 | 現金化するときの費用 |

| 積立頻度 | 毎日・毎週・毎月の選択 |

「手数料無料」と書かれていると、完全に費用ゼロのように見えます。ただ、暗号資産の販売所方式では、購入価格と売却価格に差があるケースがあります。少額なら差は小さく感じますが、長く続けるほど気になります。最初はざっくりで構いませんが、買う前に買値と売値の差を見る習慣はもっておきたいところです。

売却や決済などで利益が確定したときは税金を確認する

ビットコインを積み立てて保有しているだけなら、税金を毎月気にしすぎる必要はありません。ただし、売却や決済などで利益が確定したときは、課税対象になりうるため確認が必要です。国税庁は、暗号資産を売却または使用して生じる利益について、原則として雑所得に区分され、所得税の確定申告が必要になる旨を案内しています。

ここで気をつけたいのは、「アプリ上で評価額が増えている状態」と「利益が確定した状態」は別だという点です。ビットコインを持っているだけで、すぐに税金が発生するわけではありません。売却、決済、交換などで利益が確定したときに、税金の確認が必要になります。

初心者のうちは、まず積立履歴を残しておきましょう。国内取引所では、年間取引報告書を確認できる場合があります。売る前に税金の扱いを調べておくと、あとで慌てずに済みます。

まとめ|会社員パパのビットコイン積立は小さく始めて続ける

ビットコイン積立は、サービスによっては1円〜500円から始められます。ただ、会社員パパにとって本当に考えたいのは「最小いくらか」より「家計を崩さず続けられるか」です。投資は家族の暮らしより前に置くものではありません。お小遣いの範囲で小さく始め、慣れたら少しずつ調整するくらいが現実的です。

最初は月1,000円〜3,000円で十分

ビットコイン積立の最初の金額は、月1,000円〜3,000円で十分です。少ないと感じる人もいると思いますが、初心者の目的は大きく増やすより、値動きに慣れて、積立を生活に組み込む点にあります。

月1,000円なら年間12,000円、月3,000円なら年間36,000円です。家計の中で見ても、調整しやすい範囲に収まりやすくなります。お小遣いの一部、見直したサブスク代、外食を少し減らした分。そんなお金で始めれば、家族の生活に影響を出しにくくなります。

父親目線で見ると、最初から月1万円は少し気合いが入りすぎです。まずは月3,000円で3か月。アプリを見て、価格の上下に慣れて、家計にも問題がなければ続ける。投資額の大きさより、続けても気持ちが重くならない金額を選びましょう。

慣れたら月5,000円、余裕があれば月1万円へ

月1,000円〜3,000円で慣れてきたら、月5,000円を検討してもよいでしょう。月5,000円なら年間6万円です。家計を大きく崩さず、投資としての実感も出てきます。

月1万円は、半年続けても問題ない見込みがある人向けです。年間12万円になるため、教育費や住宅ローン、車の維持費がある家庭では、最初から無理に設定しないほうが安心です。

ビットコイン積立は、家族の暮らしを削ってまで進めるものではありません。小さく始めて、3か月ごとに見直す。下がっても慌てない金額にする。会社員パパには、そのくらい堅実なやり方が合っています。月1,000円でも、始めれば家計と投資の距離感が見えてきます。まずは無理のない金額で、長く続けられる形を作りましょう。