投資を始めようと思ったとき、「投資信託と株式投資、結局どちらが自分に合うのか」で手が止まる人は多いはずです。仕事が忙しい会社員なら、リターンだけでなく、手間や値動きへの向き合い方も気になりますよね。この記事では、投資信託と株式投資の違いを初心者向けに整理し、会社員が無理なく続けやすい選び方を考えます。

投資信託と株式投資の違いをざっくり整理

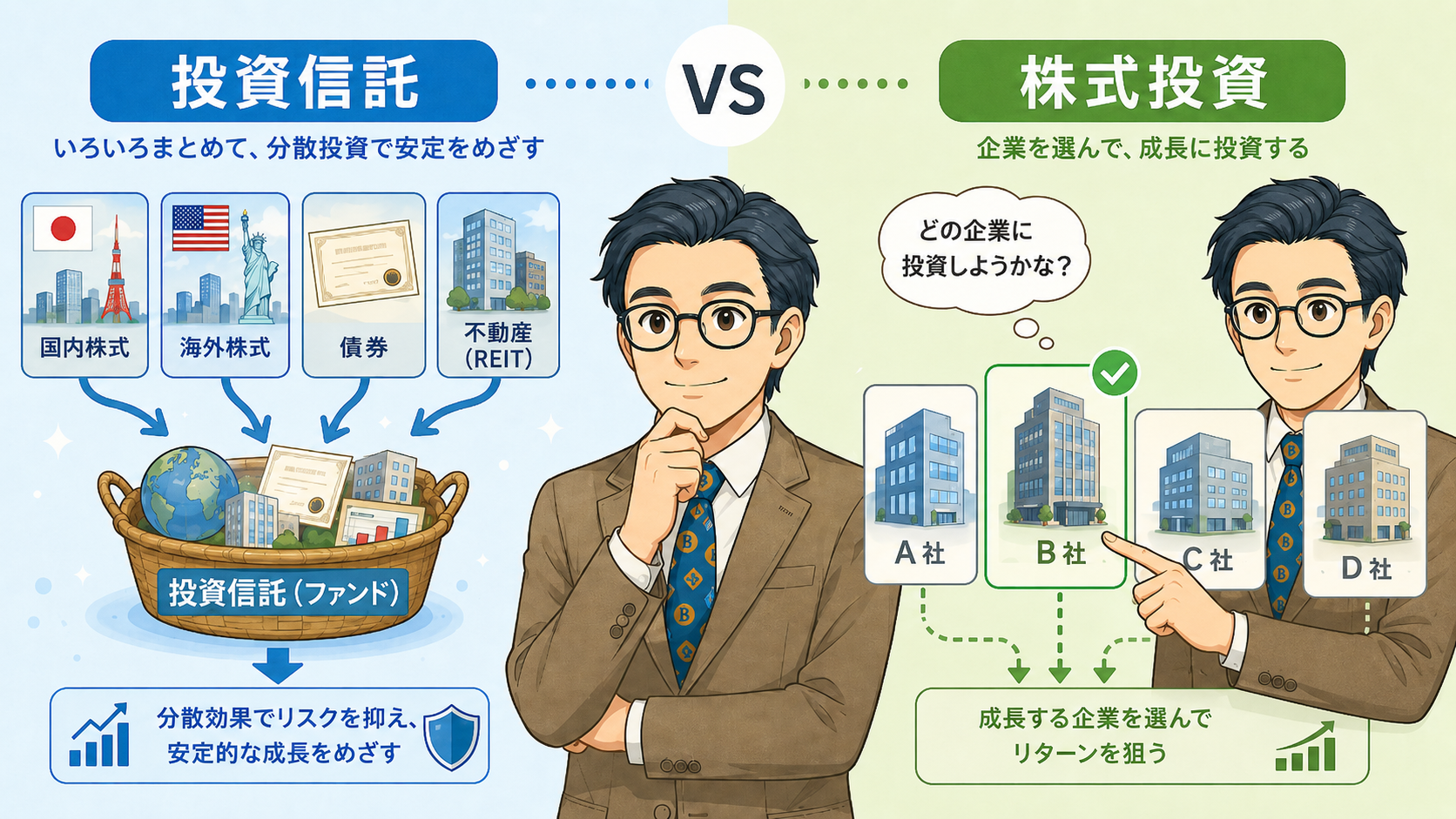

投資信託と株式投資は、どちらも資産形成に使える投資方法です。ただ、仕組みはかなり違います。投資信託は「商品を選び、運用方針に沿って任せる投資」。株式投資は「企業を自分で選んで判断する投資」と考えると、初心者でも全体像をつかみやすくなります。

投資信託は「運用方針を選んで任せる」投資

投資信託は、多くの投資家から集めたお金をひとつにまとめ、運用会社があらかじめ決めた方針に沿って株式や債券などへ投資する金融商品です。J-FLECの資料でも、投資信託は少額から投資でき、運用会社が運用し、さまざまな投資対象を組み合わせて分散投資する仕組みとして説明されています。

主な特徴は次のとおりです。

- 少額からの積立

- 方針に沿った運用

- 複数資産への分散

- 自動積立との相性

ただし、「運用会社が運用するから安心」と考えるのは早いです。投資対象が国内株式なのか、海外株式なのか、債券も含むのかで値動きは変わります。投資信託にも元本割れのリスクがあるため、商品名だけでなく中身まで見る姿勢が欠かせません。

株式投資は「企業を自分で選ぶ」投資

株式投資は、企業が発行する株式を自分で選んで購入する投資です。買った株の価格が上がれば売却益を狙えますし、企業によっては配当金や株主優待を受け取れる場合もあります。JPXも、値上がり益や配当、株主優待は株式投資の魅力であり、要素のひとつだと説明しています。

ここからは筆者の見方です。株式投資では「どの会社を買うか」を自分で決めるため、業績、事業内容、株価の割安感、配当方針などを見たい場面が増えます。身近な会社に投資できる楽しさはありますが、ニュースや決算を見ずに感覚だけで買うと、値下がりしたときに判断がぶれやすくなります。

違いを一覧表で確認

投資信託と株式投資の違いは、「誰が運用判断をするか」「どれくらい分散されているか」「どれくらい手間がかかるか」で見ると整理しやすくなります。難しい用語を追いかける前に、まず全体の違いを押さえておきましょう。

| 比較項目 | 投資信託 | 株式投資 |

|---|---|---|

| 運用判断 | 運用会社の方針 | 自分の判断 |

| 投資対象 | 株式・債券など複数 | 個別企業 |

| 手間 | 少なめ | 多め |

| 分散 | 商品内で分散 | 自分で調整 |

| 値動き | 商品内容で変化 | 銘柄ごとに変化 |

| 向く人 | 忙しい初心者 | 企業研究が好きな人 |

投資信託は、仕組みを選んで長く続ける投資です。株式投資は、企業を見て自分で判断する投資です。どちらが上という話ではありません。会社員にとっては、使える時間と心の余裕まで含めて選ぶ視点が合っています。

会社員にとって気になる5つの違い

投資信託と株式投資の違いは、商品の仕組みだけでは判断しきれません。会社員にとっては、平日の忙しさ、家計管理、休日の過ごし方まで関係します。ここでは「手間」「リスク」「知識」「リターン」「続けやすさ」の5つに分けて見ていきます。

手間の違い|忙しい人ほど差が出る

会社員にとって、投資の手間は見過ごせないポイントです。投資信託は、商品を選んで積立設定をすれば、毎月自動で買い付ける形を作れます。放置でよいわけではありませんが、日々の売買判断までは求められません。

一方、株式投資は銘柄選びから始まります。買う前には業績や株価を確認し、買ったあとも決算、ニュース、市場環境を見ながら判断します。株価は需要と供給のバランスで動き、会社の業績やニュース、市場全体の金利・為替・国際情勢なども影響するとJPXは説明しています。

- 銘柄探しの時間

- 決算確認の時間

- 売買判断の時間

- 値動き確認の時間

営業会議、見積もり、子どもの習い事の送迎。わが家も平日の夜は、腰を据えて投資画面を見る余裕がない日が多いです。忙しい会社員ほど、投資にかける手間を先に見積もっておくと、あとから苦しくなりにくいです。

リスクの違い|分散できるかが分かれ目

投資のリスクは、単に「危ない」という意味ではありません。J-FLECは、資産運用のリスクを「運用成果の振れ幅」と説明し、価格変動リスク、信用リスク、為替変動リスク、カントリーリスクなどを挙げています。

投資信託は、商品によって株式、債券、国内外の資産へ分散されています。全世界株式型やバランス型の投資信託なら、ひとつの商品内で複数の投資先に分けられます。ただし、分散していても元本保証ではありません。

株式投資でも分散はできますが、自分で複数の企業を選び、業種や地域の偏りを確認する必要があります。投資信託は分散しやすく、個別株より値動きの振れ幅を抑えられる場合がありますが、選ぶ商品によってリスクは変わります。

必要な知識の違い|最低限で始めるか、深く学ぶか

投資信託と株式投資では、最初に必要な知識量にも差があります。投資信託は、投資対象、運用方針、手数料、純資産総額などを確認すれば、大きな方向性を選びやすくなります。

株式投資では、企業ごとの情報を読み解く力が求められます。売上や利益だけでなく、競合との違い、事業の伸びしろ、株価水準、配当方針まで見る範囲が広がります。

| 見る項目 | 投資信託 | 株式投資 |

|---|---|---|

| 主な確認先 | 目論見書 | 決算資料 |

| 手数料 | 信託報酬など | 売買手数料など |

| 判断材料 | 投資対象・運用方針 | 業績・株価・事業内容 |

| 学習範囲 | 比較的しぼりやすい | 幅広い |

投資信託なら勉強しなくてよい、という意味ではありません。ただ、投資信託は「商品全体の方向性を選ぶ」投資です。株式投資は「企業を一社ずつ見る」投資なので、学ぶ範囲は自然に広がります。

リターンの違い|大きく狙える分、振れ幅も変わる

株式投資は、選んだ企業の株価が大きく上がれば、高いリターンを狙えます。配当や株主優待もあり、投資している実感をもちやすい面があります。

一方で、個別株は値下がりの影響も大きく受けます。ひとつの会社の業績悪化、不祥事、業界全体の逆風で、株価が大きく下がる場合もあります。JPXは、株価を動かす要因として会社自体に関係するニュースや事件、株式市場全体に関係する金利・外国為替・政治・国際情勢などを挙げています。

投資信託は商品内で分散されているため、個別株より値動きが抑えられる場合があります。ただし、こちらも元本保証ではありません。リターンだけ見て選ぶと、値下がり時に気持ちが揺れやすくなります。

続けやすさの違い|仕組み化できるかが分かれ目

投資は、始めるより続けるほうが難しいです。最初はやる気があっても、仕事が忙しくなったり、家計の出費が増えたりすると、投資の優先順位は下がります。投資信託は自動積立と組み合わせやすく、続ける仕組みを作りやすい点があります。

株式投資は、自分で考える楽しさがあります。その反面、買うタイミング、売るタイミング、追加購入の判断で迷いやすくなります。疲れている夜に株価を見て、焦って売買してしまう流れは避けたいところです。忙しい会社員には、投資信託を中心に考えやすい人が多いでしょう。

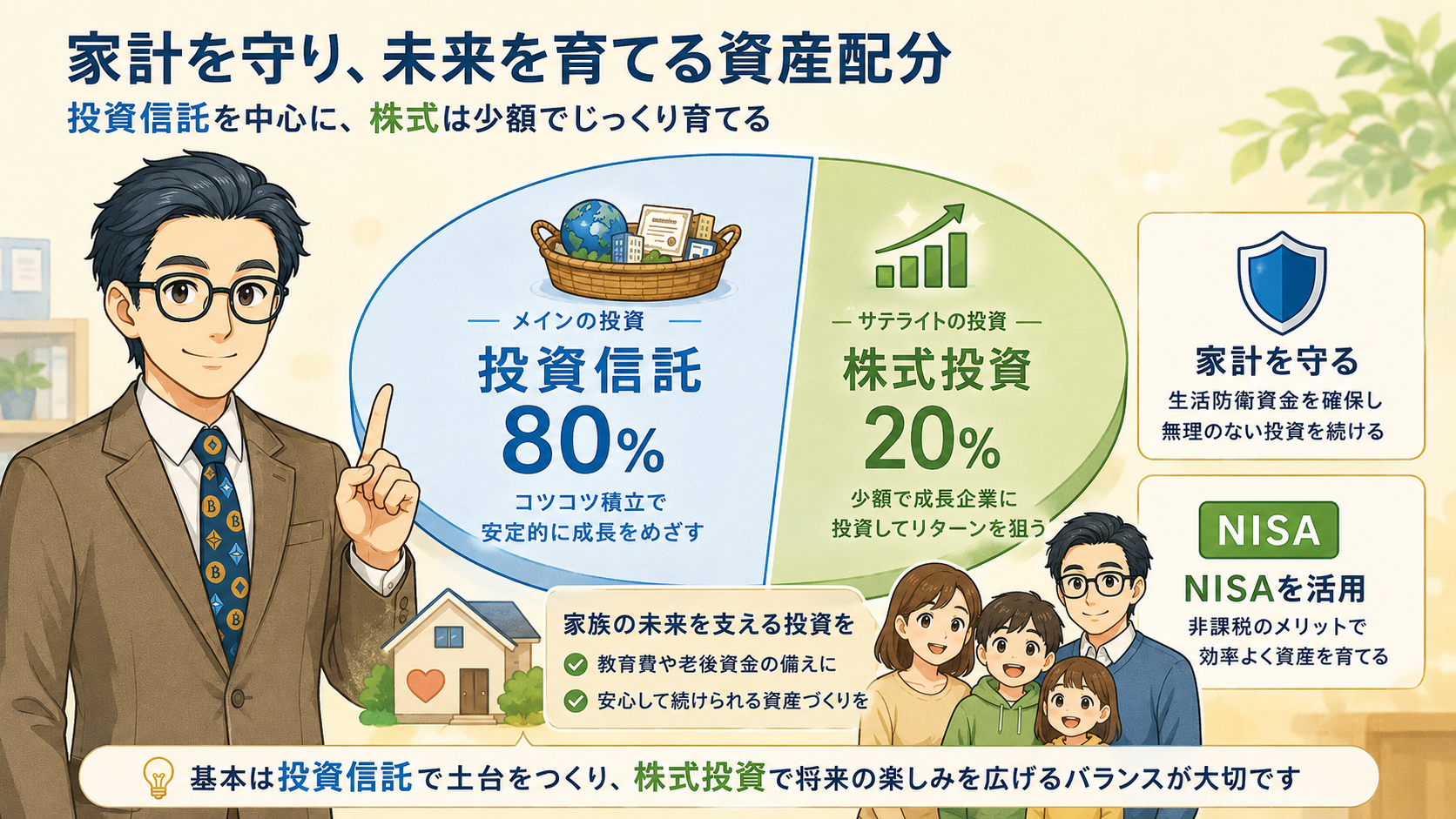

初心者の会社員には投資信託を中心に考えやすい理由

投資初心者の会社員が最初に選ぶなら、投資信託を中心に考える方法が現実的です。理由は、少額で始めやすく、分散しやすく、毎日値動きを見なくても続ける形を作りやすいからです。家計を守りながら資産形成を進めたい人には、派手さよりも続けやすい仕組みが合います。

少額から始めやすく、家計に組み込みやすい

投資信託は、毎月の積立額を自分で決めて始められます。J-FLECの資料でも、投資信託は少額から投資可能で、運用会社が運用し、国内外の株式・債券・不動産などを組み合わせて分散投資する商品として整理されています。

始める前に決めたい金額の目安は、次のとおりです。

- 生活費に影響しない金額

- 半年以内に使わないお金

- 下落しても眠れる金額

- 毎月続けられる金額

教育費、住宅ローン、車検、帰省費用。会社員の家計には、投資以外にも考える支出がいくつもあります。わが家でも、お小遣いの範囲を超えた投資はしないようにしています。投資は家計を助けるための手段であって、家族の安心を削ってまで取り組むものではありません。

毎日株価を見なくても続けやすい

個別株を買うと、どうしても株価が気になります。朝の通勤中、昼休み、会議前の数分。ついスマホで値動きを見てしまう人もいるでしょう。株価を見る行為そのものが悪いわけではありません。ただ、仕事中まで気になる状態になると、投資が暮らしの負担になります。

投資信託の積立は、毎日の値動きよりも長い期間で考えやすい投資です。短期で売買益を狙うより、毎月一定額を積み立てながら、時間を味方につける考え方に向いています。仕事、家族、健康を優先しながら続けるなら、画面を見続けなくても回る仕組みは心強い存在です。

2024年からのNISAのつみたて投資枠と相性がよい

2024年からのNISAでは、つみたて投資枠と成長投資枠を併用できます。金融庁資料では、年間投資枠はつみたて投資枠が120万円、成長投資枠が240万円、非課税保有限度額は総枠1,800万円、成長投資枠はその内数で1,200万円とされています。

| NISAの枠 | 年間投資枠 | 主な対象 |

|---|---|---|

| つみたて投資枠 | 120万円 | 一定の投資信託 |

| 成長投資枠 | 240万円 | 上場株式・投資信託など |

| 合計 | 360万円 | 併用可能 |

つみたて投資枠の対象商品は、長期の積立・分散投資に適した一定の投資信託とされています。まず制度をフル活用しようとするより、続けられる金額で始めるほうが会社員にはなじみます。枠の大きさに合わせるのではなく、家計の余裕に合わせる感覚です。

株式投資が向いている会社員の特徴

初心者には投資信託を中心に考える方法が現実的ですが、株式投資が合う会社員もいます。企業を見るのが好きな人、ニュースや決算に関心がある人、値動きに振り回されにくい人なら、株式投資から得られる学びも多くなります。

企業研究やニュースを見るのが苦にならない人

株式投資は、企業を調べる時間そのものを楽しめる人に向いています。自分が働く業界、よく使うサービス、子どもと行くお店など、身近な企業から関心を広げられる点は個別株ならではの面白さです。

ここからは筆者の見方です。雰囲気だけで買うより、業績が伸びているのか、利益は出ているのか、借金は重すぎないか、配当は無理なく続きそうかを見ておくほうが安心です。

- 売上と利益の推移

- 事業内容の理解

- 競合企業との違い

- 配当方針の確認

- 株価水準の確認

仕事で取引先を見るときも、相手の業績や業界の流れを気にしますよね。株式投資も近い感覚があります。数字と現場感の両方を見ながら考えられる人には、株式投資の学びは深くなります。

値動きに一喜一憂しすぎない人

株式投資では、買った銘柄が短期間で大きく下がる場合があります。理由がはっきりしている場合もあれば、市場全体の雰囲気で下がる場合もあります。値下がりのたびに仕事が手につかなくなるなら、個別株の比率は控えめにしたほうがよいでしょう。

株式投資を続けるには、投資額を小さくする工夫が役立ちます。余裕資金の範囲にしぼる、生活費や教育費は使わない、買う前に売却ルールを決める。準備があると、値動きに振り回されにくくなります。投資で家族との空気が悪くなるようでは、本末転倒です。

配当や株主優待にも関心がある人

株式投資には、値上がり益だけでなく配当や株主優待を楽しむ面もあります。JPXも、値上がり益や配当、株主優待は株式投資の魅力であり、要素のひとつだと説明しています。

| 楽しみ方 | 内容 | 注意点 |

|---|---|---|

| 値上がり益 | 売却時の利益 | 値下がりもあり |

| 配当 | 企業からの利益還元 | 減配の可能性 |

| 株主優待 | 商品やサービス | 廃止の可能性 |

外食券や日用品の優待は、家族にもわかりやすい楽しみになります。ただ、優待だけで銘柄を選ぶと、株価下落で損失が大きくなる場合もあります。配当や優待は魅力ですが、企業そのものを見る姿勢を忘れないようにしたいところです。

迷った会社員は「投資信託を中心、株式投資は少額」が現実的

投資信託と株式投資で迷う会社員は、どちらか一方に決め切る必要はありません。最初は投資信託を中心にして、余裕が出てきたら株式投資を少額で試す進め方が現実的です。家計を守りながら学べるため、忙しい会社員でも無理なく続けやすくなります。

まずは投資信託で長期・積立・分散を作る

初心者の会社員は、まず投資信託で長期・積立・分散の形を作る方法を考えやすいです。J-FLECは、リスクを軽減する工夫として長期投資、積立投資、分散投資を紹介しています。ただし、資産運用のリスクを完全になくす方法ではない点も押さえておきたいところです。

最初に整えたい順番は、次のとおりです。

- 生活防衛資金の確保

- 毎月の投資額の決定

- NISA口座の準備

- 投資信託の選定

- 年1回の見直し

いきなり高いリターンを狙うより、続けられる仕組みを先に作るほうが安心です。営業の仕事でも、派手な一発受注より、毎月の積み上げがあとから効いてきます。資産形成も似たところがあります。

株式投資は学びながら少額で試す

株式投資に興味があるなら、投資信託を続けながら少額で試す方法があります。いきなり大きな金額を入れず、まずは自分が理解できる企業を少しだけ買ってみる。値動き、配当、決算発表を体験すると、本で読むだけではわからない感覚が身につきます。

ただし、株式投資は「勉強代」と割り切れる金額にとどめたいところです。お小遣いの範囲なら、仮に失敗しても家計へのダメージは限られます。投資信託で資産形成の中心を作り、株式投資で学びと楽しみを加える。会社員には、このくらいの距離感がちょうどよい人も多いです。

家計を守るルールを先に決める

投資を始める前に、家計を守るルールを決めておきましょう。どちらの商品を選ぶかより、生活費や近く使うお金を投資に回さない姿勢のほうが先です。投資は長く続けるほど向き合う時間も長くなるため、家族の安心を削らない範囲で始めたいところです。

| ルール | 内容 |

|---|---|

| 生活費は投資しない | 毎月の支払いを優先 |

| 教育費は分ける | 使う時期で管理 |

| 借金で投資しない | 返済負担を避ける |

| 余裕資金で始める | 下落時の不安を軽減 |

| 金額を増やしすぎない | 家計とのバランス重視 |

投資は家族の未来を支えるための手段です。家計を崩してまで急ぐ必要はありません。会社員が投資信託と株式投資で迷ったら、まずは投資信託を中心に、株式投資は少額で学ぶ形が取り入れやすいでしょう。

まとめ|会社員は「続けられる投資」を選ぼう

投資信託と株式投資の違いは、単に「どちらが儲かるか」では測れません。投資信託は、少額から積み立てやすく、分散もしやすい投資です。株式投資は、自分で企業を選ぶ楽しさがあり、値上がり益や配当、株主優待を狙える投資です。

ただ、会社員には仕事や家庭があります。平日の夜にじっくり決算を読む余裕がない人もいますし、子どもの寝かしつけ後に株価を見て疲れてしまう日もあるでしょう。

だからこそ、最初は投資信託を中心に長期・積立・分散の形を作り、株式投資は興味が出てから少額で試す。そんな順番のほうが、家計にも心にも負担をかけにくいです。投資は一発勝負ではありません。会社員に合うのは、無理なく続けられる形です。