投資に興味はあるけれど、「損をしたらどうしよう」と考えると手が止まる。そんな人は多いはずです。家計や子どもの将来を考えるほど、元本割れへの不安は軽く見られません。ただ、投資が怖い人ほど、いきなり大きなお金を入れる必要はありません。月1,000円や3,000円の少額積立なら、家計を守りながら値動きに少しずつ慣れていけます。この記事では、投資が怖い人に少額積立が向いている理由を、会社員・子育て世代の目線で整理します。

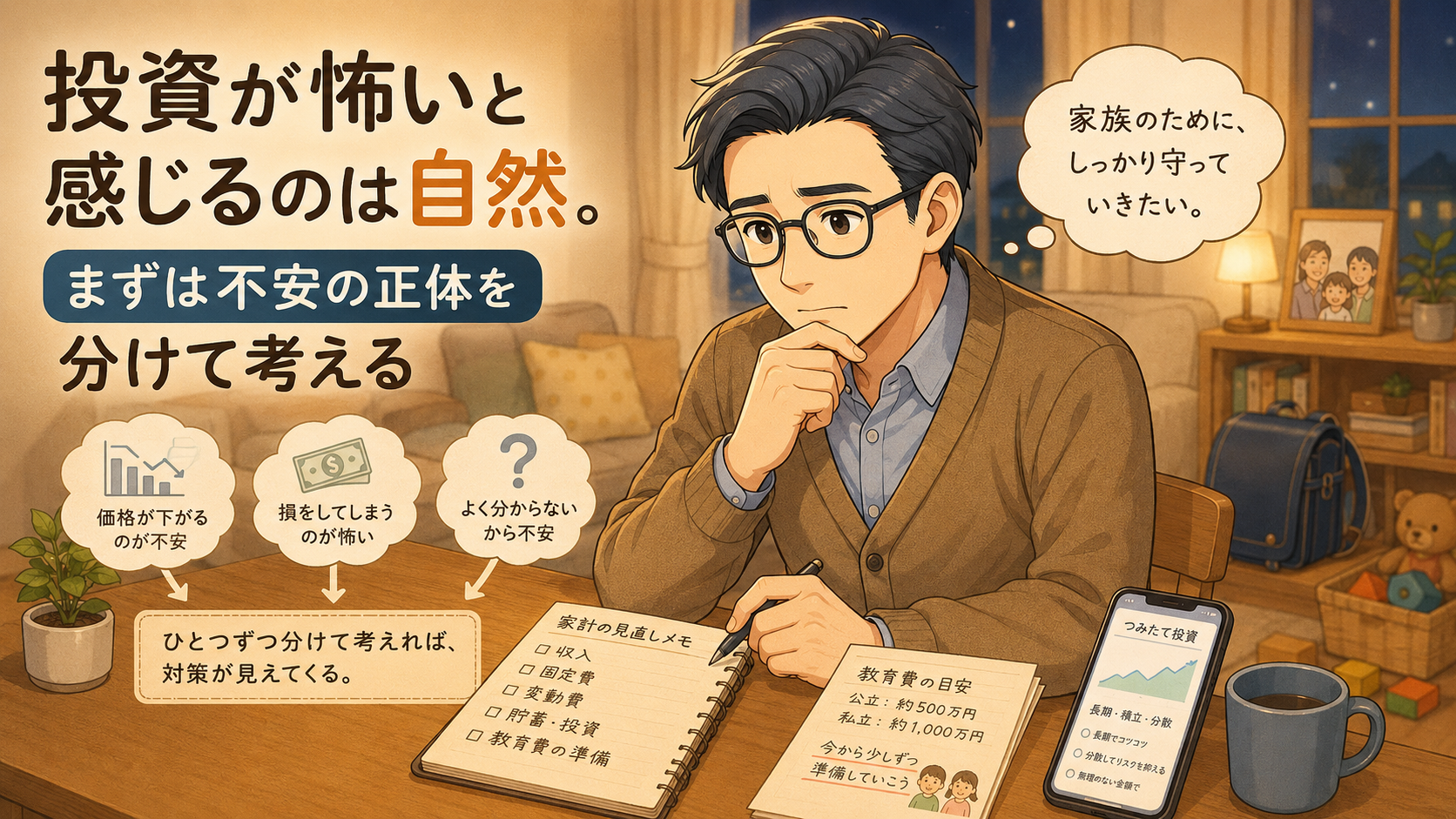

投資が怖いと感じるのは自然。まずは不安の正体を分けて考える

投資が怖いと感じる人は、決して臆病ではありません。むしろ、家計や将来をまじめに考えているからこそ、損をする場面を想像して立ち止まります。

私もお小遣いの範囲で投資を続ける立場なので、「家族のお金を減らしたらどうしよう」という感覚はよくわかります。まずは怖さを無理に消そうとせず、不安の中身を分けて見ていきましょう。

元本割れが怖いのは、家計を守りたい気持ちの裏返し

投資への怖さで一番大きいのは、やはり元本割れです。

預金は日常のお金を置いておく場所として使いやすい一方、株式や投資信託は値動きがあります。買った金額より評価額が下がる場面もあります。金融庁も、株式や投資信託などの運用商品は預貯金より高いリターンを期待できる一方、元本割れのおそれがあると説明しています。

ただ、元本割れが怖い感覚は悪いものではありません。生活費、教育費、住宅費を守りたい気持ちがあるから、慎重になります。

子どもの習い事代や急な家電の買い替えを考えると、「減っても困らないお金なんて、うちにあるかな」と感じる日もありますよね。だからこそ、投資は生活に必要なお金ではなく、家計が崩れない範囲から考える必要があります。

怖さを否定するより、家計を守るセンサーとして扱うほうが現実的です。

何を買えばよいかわからない不安

投資が怖い人は、「損が怖い」だけでなく、「何を選べばよいかわからない」不安も抱えています。

投資信託、株式、ETF、債券など、名前を見ただけで画面を閉じたくなる人もいるはずです。仕事終わりに証券口座の画面を開いて、知らない言葉が並んでいたら、私でも少し身構えます。

不安になりやすい点を分けると、次のようになります。

- 商品数の多さ

- 手数料の違い

- 値動きの大きさ

- 情報量の多さ

初心者が最初からすべて理解しようとすると、投資は急に難しく見えます。まずは「短期で値上がりを狙う商品」ではなく、「長く積み立てる前提の商品」から見ていくほうが、迷いを減らせます。

新NISAのつみたて投資枠は、長期の積立・分散投資に向いた一定の商品が対象です。対象商品の中心は投資信託ですが、条件を満たすETFも含まれます。

まとまったお金が必要だと思い込んでいる不安

投資には数十万円、数百万円が必要だと思っている人もいます。

たしかに、昔の投資は「お金に余裕がある人がやるもの」という印象が強かったかもしれません。けれど今は、投資信託の積立なら少ない金額から始められる環境があります。

積立投資は、あらかじめ決めた金額を続けて投資する方法です。少ない金額からコツコツ始められる点も、金融庁のNISA特設サイトで案内されています。

まとまったお金を一度に入れると、値下がりしたときのショックも大きくなります。反対に月1,000円や3,000円なら、家計への圧迫を抑えながら値動きに触れられます。

外食を1回減らす、使っていないサブスクを見直すくらいの感覚なら、気持ちの負担も小さくなります。投資は一気に始めるより、家計の中に小さく置くほうが続けやすくなります。

投資が怖い人ほど少額積立が向いている理由

投資への苦手意識が強い人ほど、最初から大きな金額を入れないほうが落ち着いて始められます。

少額積立なら、家計への影響を抑えつつ、投資の値動きや仕組みに少しずつ慣れていけます。怖さをゼロにしてから始めるのではなく、怖さを小さく扱える形にする。ここが、少額積立と投資初心者の相性がよい理由です。

家計への影響を小さく抑えながら始められる

少額積立のよさは、投資を「家計を揺らすイベント」にしなくてよい点です。

月3,000円を積み立てる場合、年間では36,000円です。もちろん小さなお金ではありませんが、毎月の家計から見ると調整しやすい範囲に収まる人もいます。家計が赤字なら、投資より先に支出の見直しが先です。

金額を決めるときは、次の順番で考えると無理が出にくくなります。

| 確認する順番 | 見るポイント |

|---|---|

| 生活費 | 毎月不足していないか |

| 予備費 | 急な出費に対応できるか |

| 積立額 | 減っても生活が崩れないか |

投資は「余ったお金でやるもの」と聞くと少し冷たく感じますが、実際には家族を守るための線引きです。教育費や住宅ローンを抱える家庭なら、増やす気持ちより先に守る範囲を決めるほうが、落ち着いて続けられます。

買うタイミングで悩む時間を減らせる

投資が怖い人ほど、「今は高いのでは」「もう少し下がってから買うべきでは」と迷いやすくなります。

仕事中に相場を見られるわけでもなく、子どもを寝かしつけたあとにニュースを見て判断するのも疲れます。少額積立は、毎月決まった日に決まった金額を買う形にしやすいため、買うタイミングの悩みを減らせます。

積立投資は、価格が高いときも安いときも同じ金額で買い続ける方法です。そのため、一度にまとめて買うより購入価格のブレを平準化しやすい考え方として使われます。もちろん、値下がりを完全に避ける仕組みではありません。金融庁も、積立投資により一括投資より高値づかみなどのおそれの軽減が期待できると説明しています。

短期の上げ下げを当てようとすると、初心者ほど気持ちが振り回されます。積立なら「毎月買う」と決めるため、判断を自動化しやすくなります。

投資の値動きに少しずつ慣れられる

投資が怖い人にとって、値動きそのものに慣れる時間は欠かせません。

いきなり50万円を入れて5%下がれば、評価額は25,000円減ります。画面に赤い数字が出るだけで、落ち着かなくなる人もいるはずです。一方、月3,000円の積立なら、同じ5%下落でも金額のインパクトは小さくなります。

値動きへの慣れ方を比べると、違いが見えてきます。

| 始め方 | 感じやすい負担 |

| 一括投資 | 下落時の不安が大きめ |

| 高額積立 | 家計への圧迫感 |

| 少額積立 | 値動きを見守る余白 |

ここは制度上の事実というより、実際に続けるうえでの感覚に近い話です。投資は知識だけでなく、感情との付き合い方も関わります。値下がりを頭では理解していても、実際に自分のお金が減ると反応は変わります。

少額で始めると、画面の数字に慣れながら「自分はどのくらいの変動なら落ち着いて見られるか」を確認できます。

少額積立と新NISA・投資信託の相性がよい理由

少額積立を考えるなら、新NISAと投資信託は相性のよい選択肢です。

新NISAは利益に対する税金を気にせず運用できる制度で、つみたて投資枠は長期・積立・分散投資に向いた商品から選ぶ仕組みです。制度を使えば必ず増えるわけではありません。ただ、同じ投資をするなら、税制面や商品選びの枠組みを知っておく意味があります。

NISAは利益に対する税金を気にせず運用できる制度

NISAは、口座内で購入した金融商品から得た売却益や配当・分配金が非課税になる制度です。

2024年からのNISAでは、つみたて投資枠と成長投資枠の併用が可能です。つみたて投資枠は年間120万円、成長投資枠は年間240万円、合計で年間360万円まで投資できます。非課税保有限度額は総枠1,800万円で、成長投資枠はそのうち1,200万円までです。

ただし、NISAを使えば損をしないわけではありません。値下がりすれば評価額は減りますし、投資する商品選びも必要です。

制度はあくまで「利益が出たときに税金面で有利になる入れ物」と考えるとわかりやすくなります。弁当箱が立派でも、中身を何にするかは別問題です。家計を守りながら少額で始めるなら、制度のメリットと投資リスクを分けて理解しておきましょう。

つみたて投資枠は長期・積立向けの商品から選べる

新NISAには「つみたて投資枠」と「成長投資枠」があります。投資が怖い初心者がまず見たいのは、つみたて投資枠です。

対象商品は、長期の積立・分散投資に向いた一定の投資信託が中心です。条件を満たすETFも対象に含まれるため、「投資信託だけ」と言い切らないほうが正確です。金融庁は、つみたて投資枠の対象商品一覧を公開しており、一覧は更新されます。公開前に最新の一覧を確認しておくと安心です。

違いを簡単に整理すると、次のとおりです。

| 枠の種類 | 初心者目線の特徴 |

| つみたて投資枠 | 長期積立向けの商品中心 |

| 成長投資枠 | 株式や投資信託など対象が広め |

| 併用 | 慣れてから検討する選択肢 |

最初から商品範囲が広すぎると、選ぶだけで疲れてしまいます。つみたて投資枠なら、長期の積立に向いた商品から考えられるため、初心者の迷いを抑えやすくなります。

制度全体を使い切ろうとせず、小さな積立で使い方に慣れる姿勢が現実的です。

投資信託なら分散投資を取り入れやすい

投資信託は、多くの投資家から集めたお金をまとめて運用する商品です。

商品によって中身は違いますが、国内外の株式や債券などに分けて投資するタイプもあります。個別株を自分で何十社も選ぶのは大変ですが、投資信託ならひとつの商品で分散投資を取り入れやすくなります。

| 投資先の考え方 | 初心者にとっての見え方 |

| 個別株だけ | 銘柄選びの負担が大きめ |

| 投資信託 | ひとつの商品で分散しやすい |

| 複数資産型 | 値動きの偏りを抑えやすい |

金融庁は、分散投資により、ポートフォリオ全体が特定のリスクから受ける影響を軽減できると説明しています。長期・積立・分散を組み合わせると、安定的な資産形成に取り組みやすい考え方になります。

ただし、分散しても元本割れの可能性は残ります。「分散=絶対に安全」ではありません。リスクを消すのではなく、偏りを減らす考え方です。怖い人ほど、ひとつの銘柄に大きく賭けるより、投資先を広げる発想をもつほうが落ち着いて続けやすくなります。

怖い人が少額積立を始める前に決めておきたい金額とルール

少額積立は始めやすい反面、何も決めずに始めると不安が残ります。

毎月いくらなら続けられるのか、どのお金を投資に回してよいのか、値下がりしたときにどう考えるのか。先に自分なりのルールを作るだけで、投資への怖さは扱いやすくなります。家計簿のように、投資にも家庭ごとのペースがあります。

最初は「なくなったら困るお金」を使わない

少額積立であっても、生活費や近いうちに使う予定のお金は投資に回さないほうが安心です。

投資信託は日々値動きします。半年後に車検で使うお金、来月の家賃、子どもの入学準備費を投資に入れてしまうと、必要なときに値下がりしている場合があります。そこで売ると、損が確定します。

投資に回さないお金は、先に分けておきましょう。

- 毎月の生活費

- 半年以内の支払い予定

- 教育費の近い出費

- 急な医療費や修理費

怖い人ほど「増やしたい」より「困らない」を優先したほうが続きます。投資は家計の余白で行うものです。無理に金額を増やして不安になるくらいなら、月1,000円で落ち着いて続けるほうが、経験としては残ります。

月1,000円〜5,000円でも経験値は積める

少額積立の目的は、最初から大きく増やすだけではありません。

投資の画面を見る、評価額の上下を経験する、積立の仕組みに慣れる。月1,000円〜5,000円でも、投資との距離感はつかめます。私は営業の仕事でも、初めての取引先には小さな受注から信頼を積む感覚があります。投資も少し似ています。

金額ごとの向き合い方を整理すると、次のようになります。

| 月の積立額 | 向いている人 |

| 1,000円 | まず試したい人 |

| 3,000円 | 家計に少し余裕がある人 |

| 5,000円 | 習慣化まで進めたい人 |

| 10,000円以上 | 余剰資金を確認済みの人 |

金額の大小より、家計に合っているかが優先です。少額でも毎月続けると、相場が上がる月も下がる月も経験できます。その積み重ねが、いきなり大金を入れるより落ち着いた判断につながります。

生活防衛資金を残してから始める

投資を始める前に、生活防衛資金を残しておくと安心です。

生活防衛資金とは、病気、転職、家電の故障など、急な出費や収入減に備えるお金です。金額の目安は家庭によって変わりますが、まずは数か月分の生活費を現金で持っておく考え方が現実的です。子育て世代なら、急な出費は本当に読めません。

投資を始める順番は、次のように考えると整理しやすくなります。

- 赤字家計の見直し

- 生活防衛資金の確保

- 少額積立の開始

- 積立額の見直し

現金がまったくない状態で投資をすると、値下がり時に不安が強くなります。逆に、手元のお金がある程度あれば、相場が下がっても「今すぐ売らなくてよい」と思えます。

怖さを減らすには、投資商品の選び方だけでなく、現金とのバランスも欠かせません。

少額積立にも注意点はある。怖さを減らすために知っておきたい点

少額積立は投資初心者に向いていますが、万能ではありません。

少額なら必ず安全、積立なら必ず増える、NISAなら損をしない。そんな話ではないからです。投資が怖い人ほど、始める前に注意点を知っておいたほうが安心できます。怖さをあおるためではなく、あとから慌てないための確認です。

少額でも元本割れの可能性はある

少額積立でも、元本割れの可能性はあります。

月1,000円でも月10,000円でも、投資している以上、価格が下がれば評価額は減ります。金額が小さいほど生活への影響は抑えられますが、「少額だから絶対安全」とは言えません。運用商品には元本割れのおそれがある点を、最初から理解しておく必要があります。

ただ、少額であれば下落時のダメージを限定しやすくなります。いきなり大きな資金を入れるより、下がったときの自分の反応を確認しやすい点もあります。

評価額が数百円下がっただけで不安になるなら、まだ金額を増やす段階ではありません。逆に、値動きを落ち着いて見られるなら、家計と相談しながら少しずつ見直す余地があります。

短期間で増やす方法ではない

少額積立は、短期間で資産を増やす方法ではありません。

月3,000円を数か月積み立てても、目に見える利益は出にくいです。むしろ最初のうちは、手数料や値動きの影響で評価額がマイナスになる場面もあります。ここで「投資は意味がない」と判断すると、少額積立のよさを感じる前に終わってしまいます。

少額積立で見たいポイントは、期間ごとに変わります。

| 期間 | 見るポイント |

| 数か月 | 仕組みに慣れる時期 |

| 1〜3年 | 値動きへの反応 |

| 5年以上 | 継続力と配分の見直し |

長期投資には複利の効果が期待できます。積立や分散を組み合わせると、高値づかみなどのおそれや特定のリスクの影響を抑えやすくなります。ただし、将来の利益を保証するものではありません。少額積立は一発逆転ではなく、長く続ける前提で考える方法です。

値下がり時にやめる前に確認したい視点

積立投資を始めると、いつか値下がりする場面に出会います。

そのときに慌ててやめると、安い時期に買う流れを止めてしまう場合があります。もちろん、家計が苦しいなら積立停止も選択肢です。ただ、相場が下がったからすぐやめる前に、いくつか確認したい点があります。

値下がり時に見るポイントは次のとおりです。

- 生活費への影響

- 積立額の無理

- 商品選びの納得感

- 投資期間の残り

怖いときほど、画面の赤い数字だけを見ると判断がぶれます。家計に無理がないなら、積立額を下げて続ける方法もあります。反対に、生活費を圧迫しているなら投資より家計の安定が先です。

続けるか、減らすか、止めるか。感情ではなく、家庭の状況で判断するほうが後悔を減らせます。

まとめ|投資が怖い人は、少額積立で「慣れる」から始めればいい

投資が怖い人に必要なのは、勇気を出して大金を入れる話ではありません。

家計を守りながら、投資の仕組みや値動きに少しずつ慣れる方法です。少額積立なら、投資への不安を小さく扱いながら、将来に向けた資産形成を始められます。怖い気持ちを無視せず、現実的な金額から考えていきましょう。

怖さをゼロにしなくても始められる

投資への怖さは、完全になくさなくても大丈夫です。

むしろ、怖さがあるからこそ無理な金額を入れず、慎重に商品を選べます。投資で失敗しやすいのは、怖がる人より、よくわからないまま大きなお金を動かす人です。少額積立なら、怖さを抱えたままでも始める形を作れます。

最初に決めたいのは、次の3つです。

- 毎月の積立額

- 使う制度

- 続ける期間の目安

この3つが決まると、投資は少し生活に組み込みやすくなります。もちろん、途中で見直して構いません。収入や家族の状況は変わります。昇給、転職、子どもの進学、住宅費の変化。家庭のペースに合わせて調整できるのも、少額積立のよさです。

家計を守る金額なら続けやすい

少額積立で一番避けたいのは、家計を苦しくしてまで続ける状態です。

投資は将来のために行うものなのに、今の生活がつらくなっては本末転倒です。まずは月1,000円でも構いません。家計に無理がなければ、投資への不安も小さくなります。

家計を守るための考え方を整理すると、次のようになります。

| 判断軸 | 目安 |

| 生活費 | 毎月不足しない範囲 |

| 予備費 | 現金で確保 |

| 投資額 | 減っても生活に響かない範囲 |

| 見直し | 年1回または家計変化時 |

「もっと早く増やしたい」と思う日もあります。ただ、会社員や子育て世代にとって、継続できる金額を守るほうが長く残ります。お小遣いの範囲でコツコツ続けるくらいが、気持ちも家計も安定します。

次に確認したいのは新NISAと証券口座の使い方

少額積立を始めるなら、次に知っておきたいのは新NISAの基本と証券口座の作り方です。

NISAは利益への税金を気にせず運用できる制度ですが、口座を開くだけで資産が増えるわけではありません。どの商品を選ぶか、毎月いくら積み立てるか、どのくらい続けるかを自分で決める必要があります。

次に読む記事としては、次の流れが自然です。

- 新NISAの基本解説

- つみたて投資枠の使い方

- 投資信託の選び方

- 証券口座の開設手順

投資が怖い人ほど、順番を飛ばさないほうが安心です。まずは少額積立の考え方を理解し、次に新NISAの仕組みを知り、そのあと口座開設へ進む。

焦らず進めれば、投資は特別な人だけの話ではなく、家計の中で扱える選択肢になります。

※本記事は特定の金融商品の購入をすすめるものではありません。投資には元本割れのおそれがあります。制度内容や対象商品は変更される場合があるため、最新情報は金融庁や各金融機関の公式情報で確認してください。