公式情報確認日: 2026年5月9日

「暗号資産に興味はあるけれど、毎月のお小遣いから大きな金額は出せない」

会社員でお小遣い制だと、投資に回せるお金は限られます。昼食代、コーヒー代、家族との外食、急な飲み会を考えると、月500円くらいから試したい人も多いはずです。

少額で始める前に、取引所の条件を確認する

月500円、月3000円、ポイント投資のような少額運用では、スプレッドや出金手数料の影響が大きくなります。買う金額を決めたら、少額積立に向く取引所かどうかを先に比較しておきましょう。

生活費や家族の貯金には手をつけず、家計に影響しない範囲で判断してください。

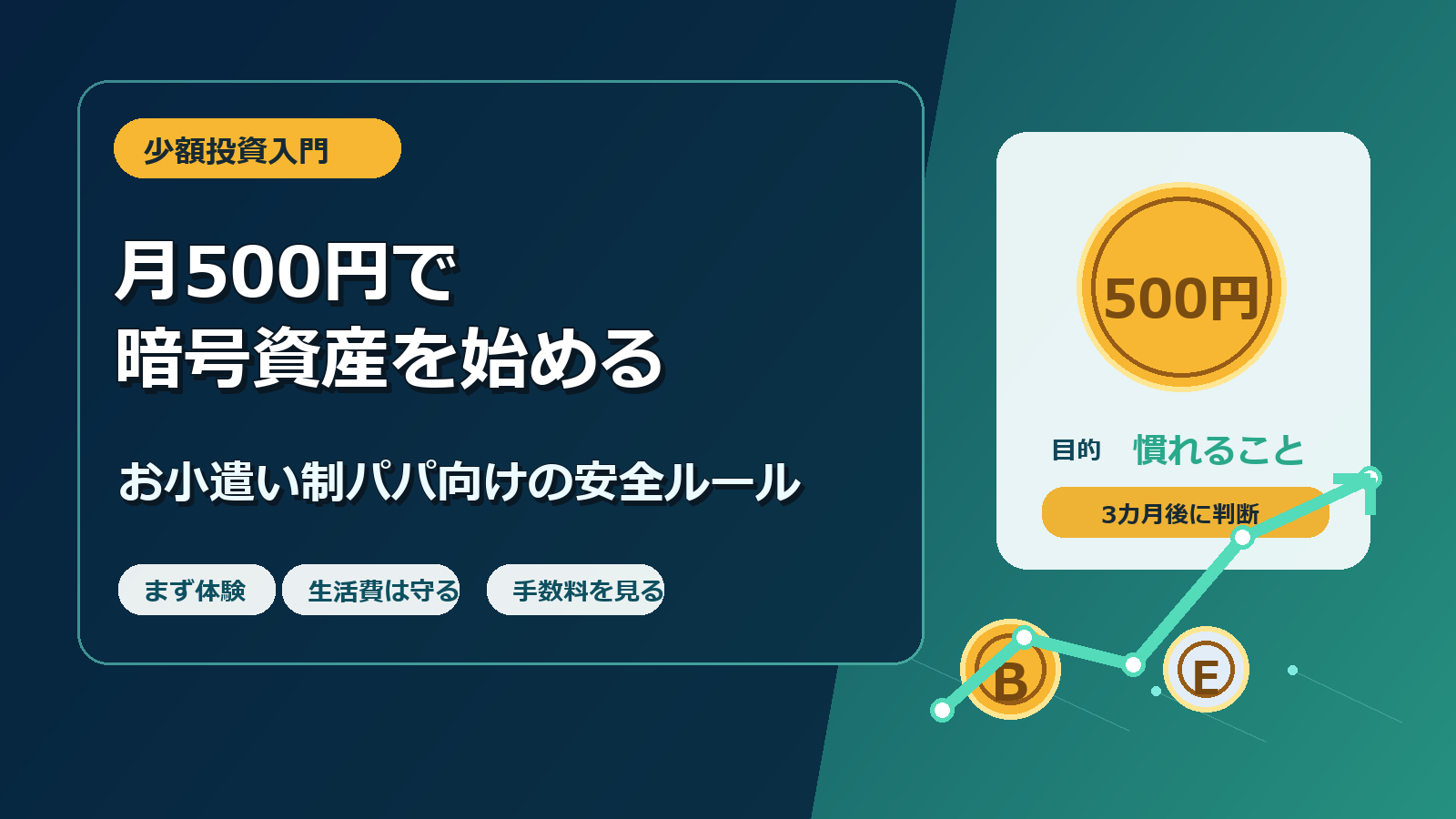

結論から言うと、月500円でも暗号資産は始められます。ただし、月500円は大きな利益を狙う金額ではなく、口座開設、購入操作、値動き、手数料の見方に慣れるための体験費用と考えるのが現実的です。

この記事では、月500円で暗号資産を始める意味、少額投資で失敗しないルール、取引所選び、月3000円へ増やす前の判断基準まで、お小遣い制パパ目線で整理します。

月500円ならまず体験目的で始める

月500円から暗号資産を始めるなら、目的は「一気に増やすこと」ではありません。

まずは次の4つを体験することが目的です。

- 口座開設から購入までの流れを知る

- 暗号資産の価格が上下する感覚に慣れる

- 販売所のスプレッドや手数料を見る

- 自分が値動きで不安になりすぎないか確認する

月500円は、お小遣い3万円に対して約1.7%です。

このくらいなら、価格が下がっても生活への影響をかなり小さくできます。最初は利益よりも、「自分は暗号資産と落ち着いて付き合えるか」を確認する期間にしましょう。

BC父さんメモ

月500円は、勝ち負けを急ぐ金額ではありません。まずはアプリ操作、価格変動、手数料の見方に慣れるための練習費と考えると、無理なく始めやすくなります。

月500円でできること・できないこと

月500円投資には、向いていることと向いていないことがあります。

| 項目 | 月500円でできるか | 考え方 |

|---|---|---|

| 口座開設の体験 | できる | 本人確認や二段階認証の流れを学べる |

| 少額購入の体験 | できる | 最低購入金額に対応した取引所なら可能 |

| 値動きに慣れる | できる | 少額でも上下する感覚はつかめる |

| 大きな利益を狙う | 向かない | 元本が小さいため利益額も小さい |

| 短期売買で増やす | 向かない | スプレッドや手数料の影響を受けやすい |

月500円の価値は、利益額よりも経験です。

最初から大きな金額を入れると、価格が少し下がっただけで不安になりやすくなります。少額で始めて、自分の反応を見ることに意味があります。

月500円投資で守るルール

月500円でも、暗号資産は投資です。

少額だからといって、何も考えずに買うのはおすすめしません。

最初に決めるルールは次の5つです。

- 家族の生活費には手をつけない

- 借金やレバレッジ取引は使わない

- 販売所のスプレッドを確認する

- SNSのあおりで追加購入しない

- 3カ月は金額を増やさず様子を見る

特に大切なのは、生活費と投資資金を分けることです。

月500円なら負担は小さく見えますが、値下がりしたときに焦って追加購入を続けると、いつの間にか金額が大きくなることがあります。

取引所選びで見るべきポイント

月500円で始める場合、取引所選びでは「少額対応」と「コスト」を重視します。

確認したいポイントは次の通りです。

| 確認項目 | 見る理由 |

|---|---|

| 金融庁登録の有無 | 国内で暗号資産交換業を行うには登録が必要なため |

| 最低購入金額 | 月500円で購入できるか確認するため |

| 積立設定 | 忙しい会社員でも続けやすくするため |

| 販売所スプレッド | 取引手数料無料でも実質コストになるため |

| 入出金手数料 | 少額では数百円の手数料が重くなるため |

| アプリの見やすさ | 初心者が迷わず操作するため |

金融庁は、暗号資産交換業者には登録が必要であり、利用する際は登録を受けた事業者か確認するよう注意喚起しています。

聞いたことのない海外サービスや「必ずもうかる」といった勧誘ではなく、まずは国内登録済みの取引所から比較しましょう。

月500円で始める手順

月500円で始める場合は、次の順番が安全です。

手順1:国内取引所を比較する

まずは国内登録済みの取引所を比較します。

最低購入金額、積立機能、アプリの使いやすさ、入出金手数料、販売所スプレッドを見て、自分に合う口座を選びます。

手順2:口座開設と二段階認証を済ませる

口座開設後は、必ず二段階認証を設定します。

暗号資産はネット上で管理する資産なので、ログイン情報の管理がとても大切です。パスワードの使い回しも避けましょう。

手順3:まずは現物で少額だけ買う

初心者は、レバレッジ取引ではなく現物取引から始めます。

現物なら、価格が下がっても損失は原則として購入した金額の範囲に収まります。借金をしてまで取引する必要はありません。

手順4:購入後の記録を残す

月500円でも、購入日、購入金額、銘柄、利用した取引所はメモしておきましょう。

利益が出て売却した場合、税金の確認が必要になることがあります。最初から記録する習慣をつけておくと後で楽です。

月500円から月3000円へ増やす判断基準

月500円で慣れてきたら、月1000円、月3000円へ増やす選択肢もあります。

ただし、増額は急がなくて大丈夫です。

増やす前に、次の項目を確認してください。

- 3カ月続けても生活に影響がなかった

- 価格が下がっても焦って追加購入しなかった

- スプレッドや入出金手数料を理解できた

- 家族の生活費や貯金には手を出していない

- 取引所アプリを見る回数をコントロールできている

この条件を満たしてから、月3000円を検討しましょう。

お小遣い3万円の人にとって、月3000円は10%です。月500円より負担は増えるため、無理に上げる必要はありません。

少額投資で手数料負けしないコツ

月500円投資では、手数料の影響が大きくなります。

たとえば数百円の入金手数料がかかると、それだけで投資額のかなりの割合を失うことになります。

確認したいコストは次の通りです。

| コスト | 注意点 |

|---|---|

| 入金手数料 | 銀行振込や即時入金の条件を確認する |

| 出金手数料 | 少額を頻繁に出金すると負担が大きい |

| 販売所スプレッド | 画面上の手数料無料とは別に実質コストがある |

| 取引手数料 | 取引所形式を使う場合に確認する |

| 送金手数料 | 外部ウォレットへ送る場合に発生することがある |

少額投資では、何度も細かく売買するより、まずは購入回数を絞ってコストを抑える方が現実的です。

ポイント投資も選択肢になる

現金のお小遣いを使うのが不安なら、ポイント投資を検討するのも一つの方法です。

ポイントを使えば、生活費を削らずに暗号資産へ触れるきっかけを作れます。

ただし、ポイント投資でも価格変動リスクはあります。自己資金ではないからといって、仕組みを理解せずに買うのは避けましょう。

よくある質問

月500円で暗号資産を買う意味はありますか?

あります。ただし、大きな利益を狙うというより、購入操作、値動き、手数料、取引所アプリに慣れるための意味が大きいです。

月500円だと手数料負けしますか?

手数料やスプレッドの影響は受けやすいです。入出金手数料、販売所スプレッド、購入回数を確認し、少額でもコストを抑える使い方を意識してください。

最初から月3000円にしてもよいですか?

お小遣いに余裕があるなら選択肢になります。ただし初心者は、月500円から1000円で3カ月ほど試してから増額を考える方が安全です。

ビットコイン以外を買ってもよいですか?

初心者は、まず情報量が多い主要銘柄から検討する方が理解しやすいです。聞いたことのない銘柄や高利回りをうたう案件には注意してください。

家族に内緒で始めても大丈夫ですか?

自分のお小遣いの範囲で月500円から試す場合でも、生活費や貯金には一切手をつけないルールを決めてください。不安がある場合は、投資上限だけでも家族に共有しておくと安心です。

まとめ

月500円でも暗号資産は始められます。

ただし、月500円は一気に増やすための金額ではなく、暗号資産の仕組みに慣れるための体験費用と考えるのが現実的です。

最初は国内登録済みの取引所を比較し、現物で少額だけ買い、手数料やスプレッドを確認する。3カ月続けて生活に影響がなければ、月1000円や月3000円への増額を検討する。

この順番なら、お小遣い制の会社員パパでも無理なく暗号資産と付き合いやすくなります。

参考・公式情報

金融庁 暗号資産の利用者のみなさまへ: https://www.fsa.go.jp/policy/virtual_currency/index.html

金融庁 暗号資産・電子決済手段関係: https://www.fsa.go.jp/policy/virtual_currency02/

国税庁 No.1524 暗号資産を使用することにより利益が生じた場合の課税関係: https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1524.htm

免責事項

本記事は情報提供を目的としており、特定の暗号資産、取引所、金融商品への投資を勧誘するものではありません。

暗号資産は価格変動が大きく、元本割れや損失が発生する可能性があります。手数料、スプレッド、取扱銘柄、積立条件、税制は変更される場合があります。必ず各社公式サイトや公的機関の最新情報を確認し、投資判断はご自身の責任で行ってください。

月500円の少額積立でも税金は確認しておく

暗号資産を買って保有するだけなら、通常はその時点で税金が発生するわけではありません。ただし、売却、交換、使用、報酬受取があると、少額でも所得計算が必要になる場合があります。

「月500円なら確定申告は関係ない?」と不安な方は、会社員向けの目安と記録方法を先に確認しておくと安心です。