「貯金だけでは不安。でも新NISAや暗号資産は怖い」。そう感じている初心者の方は多いはずです。家計を守りながら将来に備えるなら、いきなり大きく増やそうとするより、まずは3つの役割を分けて考えるほうが安心です。

この記事では、貯金・新NISA・暗号資産の違いを比較し、初心者がどれから始めるべきかを会社員・子育て世代の目線でやさしく整理します。

AI臭を消す最終リライト版

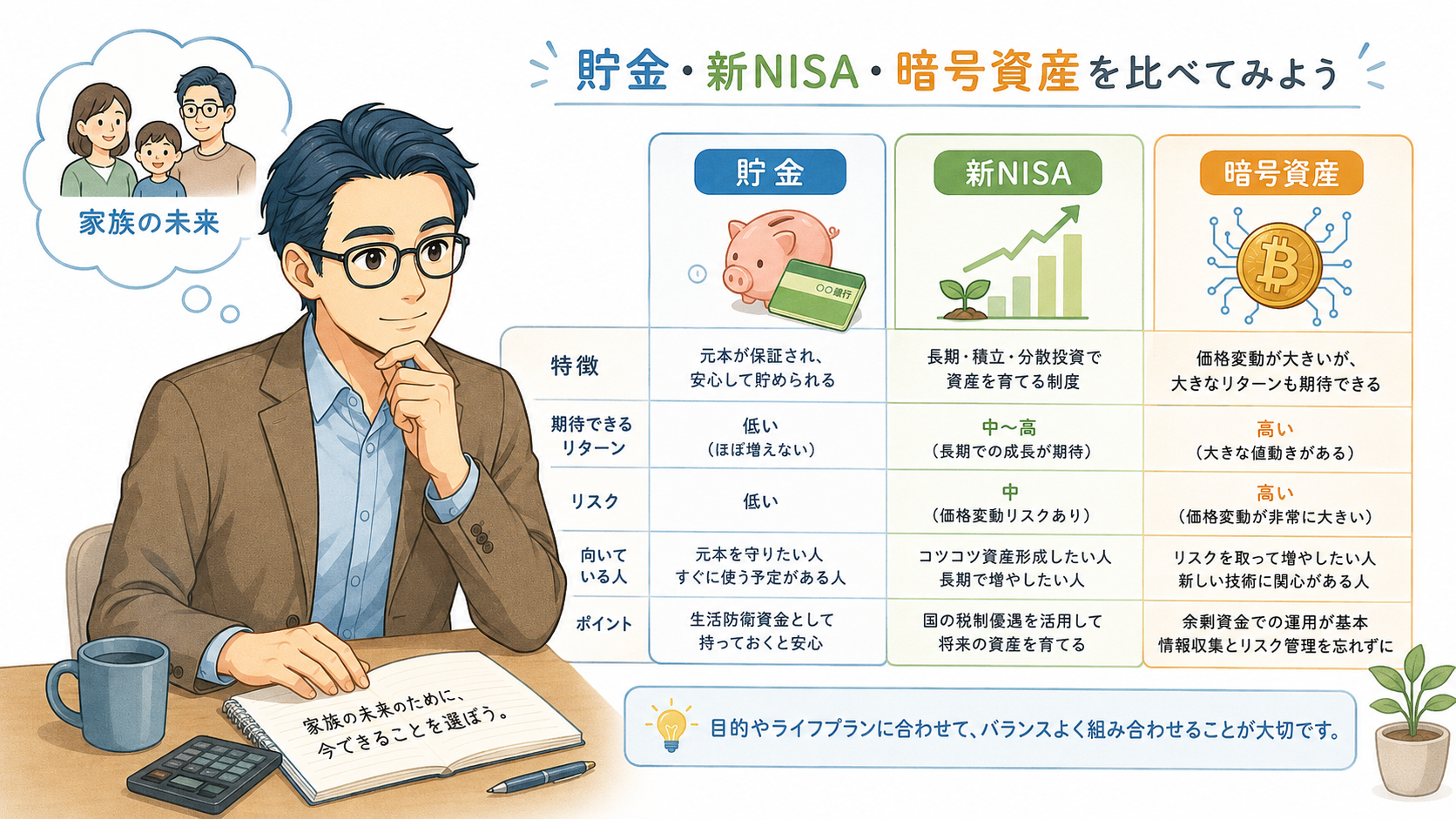

貯金・新NISA・暗号資産は役割がまったく違う

お金の置き場所は、全部同じではありません。貯金は急な支払いに備える場所、新NISAは時間をかけて資産を育てる制度、暗号資産は値動きの大きい資産です。どれが正解かを急いで決めるより、「このお金は何のために置くのか」で分けるほうが、初心者にはわかりやすいです。

貯金は「守るお金」を置く場所

貯金は、増やすよりも「すぐ使える安心」を置いておくためのお金です。毎月の生活費、子どもの急な通院、家電の買い替え。予定外の出費は、こちらの都合を待ってくれません。

そんなとき、通帳や口座にすぐ動かせるお金があるだけで、気持ちの余白が変わります。

- 毎月の生活費

- 家電の買い替え費

- 病気や失業への備え

金融庁によると、定期預金や利息の付く普通預金などの一般預金等は、1金融機関ごとに預金者ひとりあたり元本1,000万円までと破綻日までの利息等が保護されます。なお、当座預金や利息の付かない普通預金などの決済用預金は全額保護の対象です。貯金だけで資産を大きく増やすのは簡単ではありません。それでも、家計を守る最初の置き場所としては外せません。

新NISAは「時間をかけて育てるお金」に向いた制度

新NISAは、投資で得た利益への税負担を抑えながら、長期の資産形成に使える制度です。2024年から非課税保有期間は無期限となり、つみたて投資枠と成長投資枠を併用できる仕組みになりました。

年間投資枠は、つみたて投資枠120万円、成長投資枠240万円、合計360万円。生涯で使える非課税保有限度額は1,800万円で、そのうち成長投資枠は1,200万円までとされています。

| 枠の種類 | 年間投資枠 | 主な使い方 |

|---|---|---|

| つみたて投資枠 | 120万円 | 投資信託の積立 |

| 成長投資枠 | 240万円 | 株式・投資信託など |

| 合計 | 360万円 | 長期の資産形成 |

ただし、初心者がいきなり満額を目指す必要はありません。月1,000円や5,000円からでも、値動きに慣れる練習になります。NISA口座では譲渡益や配当金・分配金が非課税になりますが、国内上場株式の配当金を非課税で受け取るには「株式数比例配分方式」の設定が必要です。米国株など外国株の配当では、海外で引かれる税金が残る場合もあります。「NISAなら税金が全部ゼロ」と思い込まず、口座の設定まで見ておくと安心です。

暗号資産は「値動きの大きい攻めのお金」

暗号資産は、ビットコインやイーサリアムなどに代表されるデジタル資産です。値動きが大きく、短期間で価格が上下する場面もあります。上がるときは魅力的に見えますが、下がるときのスピードもなかなかです。

金融庁も、暗号資産は法定通貨ではなく、価格が変動し、急落して損をする可能性があると案内しています。利用する際は、金融庁・財務局に登録された暗号資産交換業者かどうかの確認も欠かせません。

新NISAと暗号資産は、同じ「投資っぽいもの」に見えても、使う場所が違います。新NISAの対象は、制度で定められた株式や投資信託などです。ビットコインそのものをNISA口座で買うわけではありません。

暗号資産に触れるなら、生活費や教育費ではなく、余裕資金のさらに一部にとどめる考え方が現実的です。私も子どもの習い事代や家族の固定費を見ながら考えると、「なくなると困るお金」は入れられません。

貯金・新NISA・暗号資産の違いを比較表で整理

貯金、新NISA、暗号資産は、どれが上でどれが下という話ではありません。役割が違うだけです。包丁、まな板、フライパンを比べても意味が薄いのと同じで、お金も使い道に合わせて置き場所を変える必要があります。

まずは、安全性、増え方、使いやすさの違いから見ていきましょう。

安全性・増え方・使いやすさの違い

3つの違いをざっくり整理すると、貯金は守る力、新NISAは育てる力、暗号資産は学ぶ力に特徴があります。初心者は「どれが一番増えるか」だけで選ぶと、家計との相性を見落とします。

| 項目 | 貯金 | 新NISA | 暗号資産 |

|---|---|---|---|

| 主な役割 | 守るお金 | 育てるお金 | 学ぶお金 |

| 元本保証 | あり | なし | なし |

| 値動き | ほぼなし | あり | 大きい |

| 使いやすさ | 高い | 中程度 | 取引所次第 |

| 税制面 | 利息に課税 | 投資益が非課税 | 原則、雑所得 |

| 向くお金 | 生活費・予備費 | 老後資金・教育資金の一部 | 余裕資金 |

表で見ると、新NISAや暗号資産には元本保証がない点がわかります。貯金は増えにくい一方で、急な出費にすぐ使える安心があります。新NISAは長い時間を味方にする制度、暗号資産は値動きを受け入れながら学ぶ資産として分けると、家計に落とし込みやすくなります。

暗号資産の税金は、株式や投資信託とは扱いが異なります。国税庁は、暗号資産を売却または使用して生じる利益について、原則として雑所得に区分され、所得税の確定申告が必要になると案内しています。利益が出たあとに税金で慌てないよう、売買履歴や年間取引報告書を残しておく視点も必要です。

初心者が最初に見るべき判断軸

初心者が見るべきなのは、利回りランキングではありません。まず確認したいのは、そのお金をいつ使う予定があるかです。半年後に必要な教育費を投資に回すと、いざ使うときに値下がりしている恐れがあります。

- すぐ使う予定の有無

- 元本割れへの耐性

- 毎月出せる金額

- 家族への影響

- 学びながら続ける余裕

投資は気合いよりも、家計との距離感が先です。営業先で無理な見積もりを出さないのと同じで、資産形成も背伸びした数字から入らないほうが続きます。毎月3万円がきついなら、3,000円でも構いません。生活が乱れない金額を見つけるほうが、初心者には合っています。

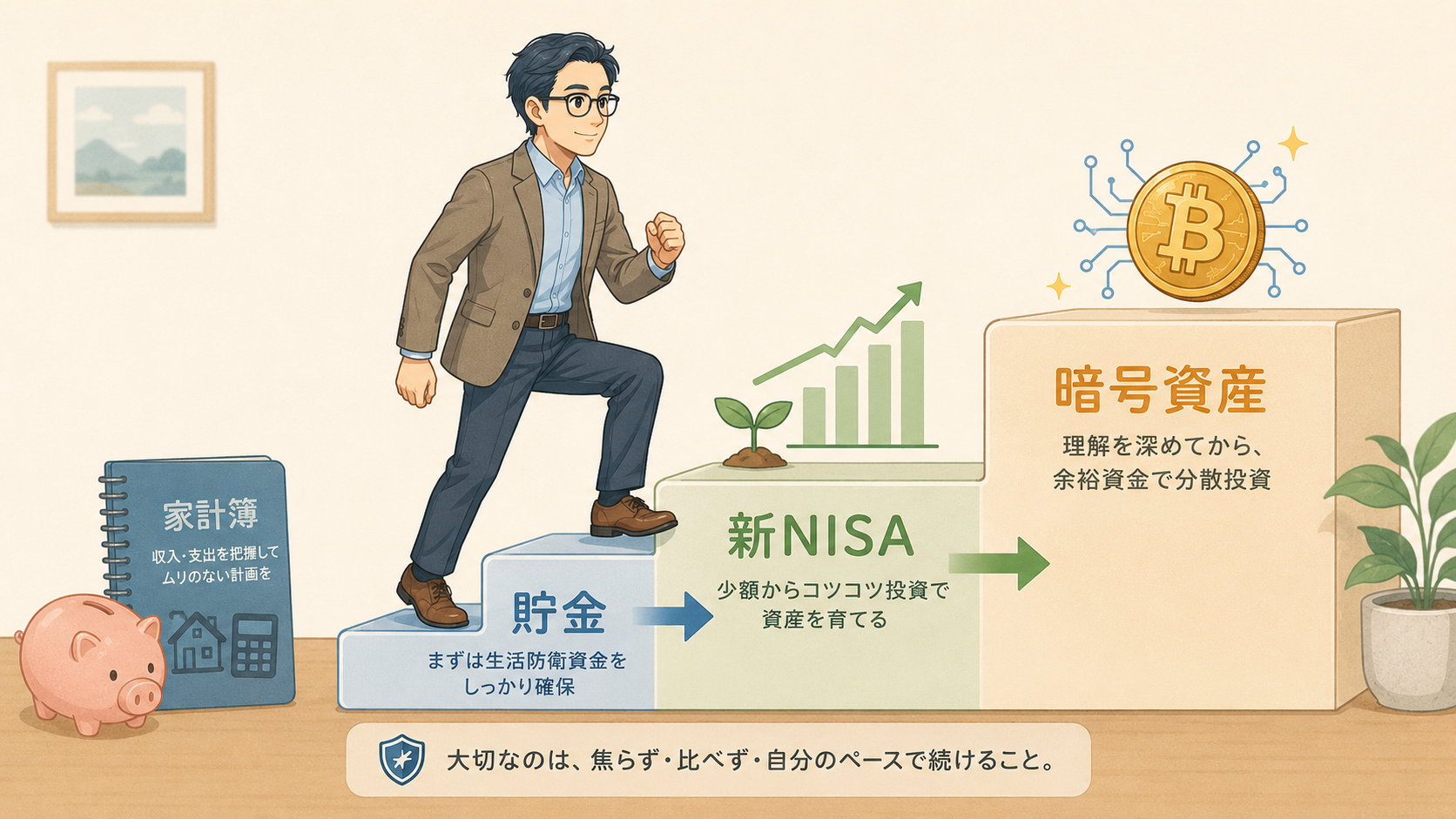

初心者はどれから始めるべき?おすすめの順番

初心者は「貯金→新NISA→暗号資産」の順番で考えるのが現実的です。いきなり増やす話から入ると、家計の守りが薄くなります。先に生活を守るお金を確保し、そのあと長期投資、最後に余裕資金で暗号資産へ触れる流れなら、家族にも説明しやすくなります。

最初は生活防衛資金として貯金を作る

最初に作りたいのは、生活防衛資金です。病気、失業、急な出費などに備えるお金を指します。目安は生活費の3〜6か月分とされるケースが多いですが、家族構成や働き方によって変わります。

子どもがいる家庭や住宅ローンがある家庭なら、少し厚めに見ておくと安心です。

| 家計タイプ | 貯金の目安 | 考え方 |

|---|---|---|

| 独身・固定費少なめ | 3か月分 | 支出が軽い家庭向け |

| 夫婦共働き | 3〜6か月分 | 収入源が複数ある家庭向け |

| 子育て世帯 | 6か月分以上 | 教育費や急な出費への備え |

| 自営業・収入変動あり | 6〜12か月分 | 収入の波への備え |

金額の目安は、手取り月収ではなく「毎月出ていく生活費」で考えると現実に合います。わが家でも、食費や学校まわりの支出はなかなか削れません。投資を始める前に、生活が崩れないだけの貯金を置いておくと、値下がり時にもあわてずに済みます。

次に新NISAで少額積立を始める

生活防衛資金が少しずつ整ってきたら、新NISAで少額積立を検討します。新NISAは、長期で資産を育てたい人に向いた制度です。金融庁も、NISAの金融機関選びではラインナップ、手数料、利便性、積立投資の場合の最低積立金額や頻度などを検討ポイントとして示しています。

初心者は、いきなり大きな金額を入れなくても大丈夫です。月1,000円、3,000円、5,000円など、家計簿を見て「これなら続けても痛くない」と思える金額から始めるほうが合います。

- 月1,000円の練習枠

- 月3,000円の習慣化枠

- 月5,000円の積立開始枠

- ボーナス頼みなしの設計

新NISAは、短期間で一気に増やすための制度ではありません。毎月の積立を続けながら、値上がりも値下がりも経験していく制度です。最初から完璧な商品選びを目指すより、手数料や投資先を確認しながら、小さく始めて慣れる流れが自然です。

暗号資産は最後に余裕資金で触れる

暗号資産は、貯金や新NISAよりも値動きが大きい資産です。上がるときは魅力的に見えますが、下がるときも勢いがあります。金融庁は、暗号資産の価格変動、登録業者の確認、詐欺的なコインや悪質商法への注意も案内しています。初心者が家計の中心に置くには、かなり重たいリスクです。

| 始め方 | 判断 |

|---|---|

| 生活費で購入 | 避けたい |

| 教育費で購入 | 避けたい |

| 借金して購入 | 避けたい |

| 余裕資金で少額購入 | 検討余地あり |

| 勉強目的で少額購入 | 検討余地あり |

暗号資産に興味がある気持ちは、否定しなくてよいと思います。ブロックチェーンの仕組みやビットコインの成り立ちは、知れば知るほど面白い分野です。ただし、家族の生活を削ってまで買うものではありません。お小遣いの一部で少額から触れ、値動き、税金、管理方法まで学ぶくらいが初心者にはちょうどよい距離感です。

会社員・子育て世代の現実的な使い分け方

会社員や子育て世代は、投資に回せるお金が毎月ばらつきます。給料日直後は余裕がありそうに見えても、月末には習い事、保険、住宅ローン、食費で手元が薄くなる家庭もあります。

だからこそ、理想論ではなく、家計の残り方に合わせて配分を考える必要があります。

毎月の家計に合わせた配分例

貯金、新NISA、暗号資産の配分は、生活防衛資金があるかどうかで変わります。まだ貯金が少ない段階なら、投資より貯金を優先したほうが安心です。生活防衛資金がある程度たまってから、新NISAの割合を増やし、暗号資産は最後に少しだけ加える形が無理の少ない進め方です。

| 家計状況 | 貯金 | 新NISA | 暗号資産 |

|---|---|---|---|

| 余裕が少ない | 90% | 10% | 0% |

| 少し余裕あり | 70% | 25% | 5% |

| 生活防衛資金あり | 40% | 50% | 10% |

この数字は正解ではなく、考え方の目安です。たとえば毎月1万円を回せるなら、貯金7,000円、新NISA2,500円、暗号資産500円のように小さく分けられます。暗号資産をゼロにしても問題ありません。家計が苦しい時期は、投資を増やすより固定費の見直しを先にしたほうが安全です。

やってはいけない始め方

初心者ほど、「何を買うか」より「何を避けるか」で失敗が減ります。投資は、利益が出ている人の話だけを見ると簡単に見えます。けれど、生活費を入れたり、借金をしたり、SNSの勢いだけで買ったりすると、値下がりしたときに家計も気持ちも追い込まれます。

- 借金して投資

- 生活費で暗号資産購入

- SNS情報だけで購入

- 一括投資への過信

- 家族に黙った高額投資

私が投資で一番避けたいのは、家族に心配をかける始め方です。父親の借金を見てきた身として、お金の判断で家の空気が重くなる怖さはよくわかります。資産形成は、家族の暮らしを守るための手段です。家族に言えない金額なら、いったん立ち止まったほうがよいです。

迷ったら「貯金→新NISA→暗号資産」の順番で考える

貯金、新NISA、暗号資産で迷ったら、順番を決めて考えるだけで頭が整理されます。最初に貯金で生活を守る。次に新NISAで将来のお金を育てる。最後に暗号資産を余裕資金で学ぶ。この順番なら、初心者でも家計を壊さずに資産形成へ進めます。

貯金で守り、新NISAで育て、暗号資産で少額から学ぶ

3つは競争相手ではありません。貯金には貯金の役割があり、新NISAには新NISAの役割があります。暗号資産も、距離感を間違えなければ学びの多い分野です。全部を同じ目的で使わない。ここを押さえるだけで、迷いはかなり減ります。

- 貯金は生活を守るお金

- 新NISAは将来へ育てるお金

- 暗号資産は少額で学ぶお金

「どれが一番いいか」と考えるより、「このお金は何のために置くのか」と考えるほうが迷いません。来月使うお金は貯金、10年後以降を見据えるお金は新NISA、なくなっても家計に響かないお金は暗号資産。役割で分けると、SNSや相場のニュースに振り回されにくくなります。

初心者にとって一番避けたいのは順番を間違えること

初心者が避けたいのは、最初から大きく増やそうとして順番を飛ばすパターンです。貯金が少ないまま暗号資産へ大きく入れると、急な出費が来たときに売りたくないタイミングで売る羽目になります。新NISAでも、生活費まで積み立てると長く続けられません。

| 順番 | やる内容 | 目安 |

|---|---|---|

| 1 | 貯金を作る | 生活費3〜6か月分 |

| 2 | 新NISAを始める | 月1,000円〜 |

| 3 | 暗号資産を学ぶ | 余裕資金の一部 |

| 4 | 配分を見直す | 年1〜2回 |

資産形成は、派手な成功を狙うより、退場しない設計が合っています。会社員として働き、子どもの予定に追われながらでも、月に一度だけ家計を見て、少額を積み立てるだけなら続けられます。

貯金で守り、新NISAで育て、暗号資産は学びの枠にとどめる。初心者は、この順番から考えるのが現実的です。