「新NISAは非課税でお得」と聞いても、何の税金がなくなるのか、最初はわかりにくいですよね。会社員だと、給料の所得税や住民税、年末調整に関係する話なのかと迷う人もいるはずです。

結論からいうと、新NISAの非課税は給料ではなく、投資で得た利益にかかる税金の話です。

この記事では、会社員パパママにもわかるように、新NISAの非課税の意味、基本ルール、注意点をやさしく整理します。

新NISAの「非課税」とは投資の利益に税金がかからない意味

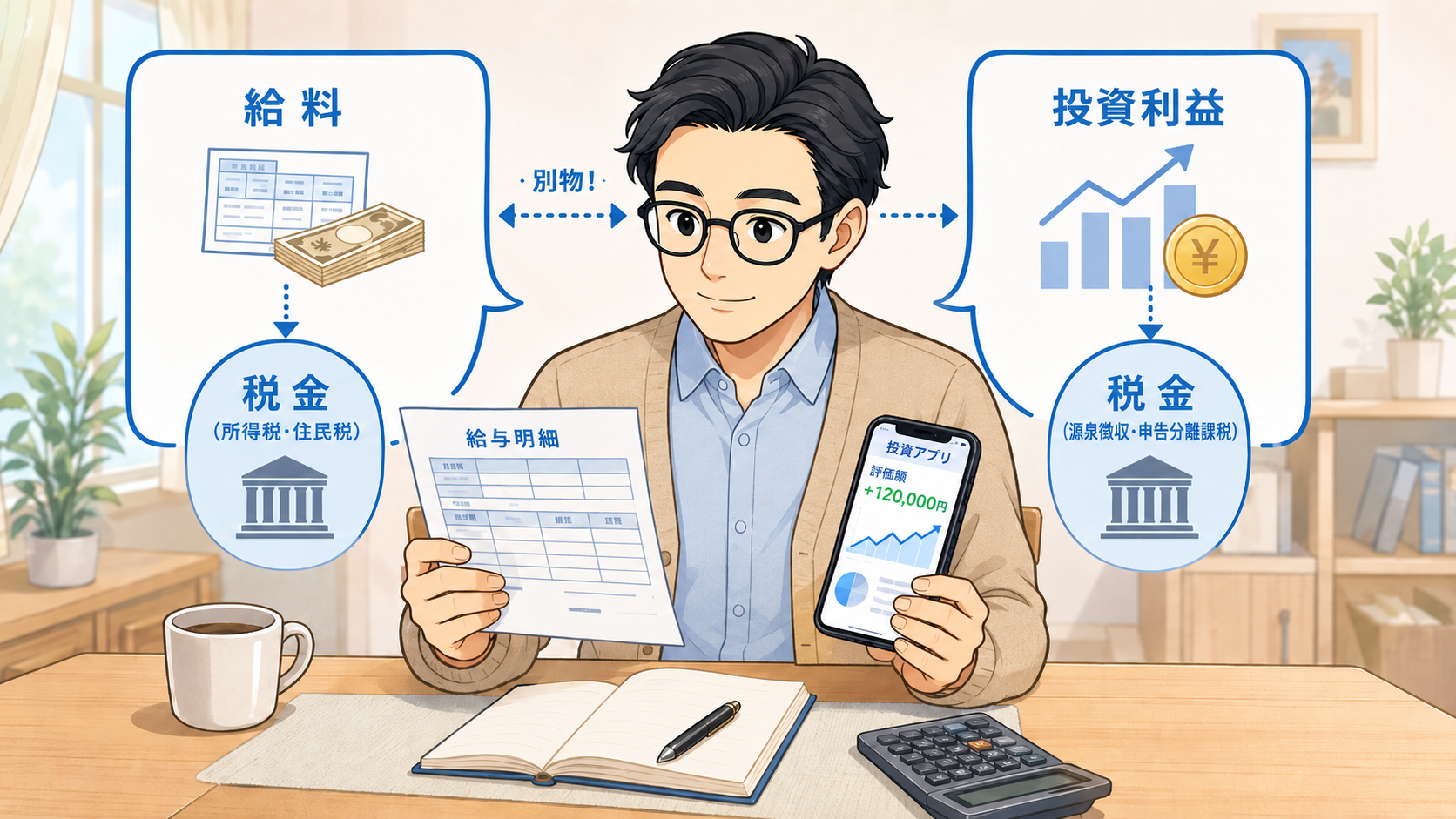

新NISAの非課税は、会社員の給料から引かれる所得税や住民税が直接安くなる制度ではありません。NISA口座で取得した上場株式や投資信託などから生まれる配当等・分配金・譲渡益に、税金がかからない仕組みです。

ここを分けておくと、「年末調整で何か変わるの?」という最初のモヤモヤが整理されます。国税庁も、令和6年以降のNISAについて、非課税口座の投資枠で取得した上場株式等の配当等や譲渡益が非課税になる制度と説明しています。

給料の税金や年末調整が変わる制度ではない

会社員が新NISAの「非課税」と聞くと、毎月の給料から引かれる税金が減る話に聞こえるかもしれません。

私も最初に聞いたときは、「年末調整で戻ってくるタイプかな」と少し勘違いしました。年末に会社へ書類を出して、あとから税金が戻ってくるようなイメージですね。

ただ、新NISAは給与所得を減らす制度ではありません。所得控除のように、会社の年末調整で処理するものでもありません。対象になるのは、NISA口座で買った投資信託や株式などから出た利益です。

家計簿で考えるなら、給料の手取りを増やす欄ではなく、将来の資産づくりの欄に入る話です。毎月の給与明細が急に変わるわけではありませんが、投資で利益が出たときに税金で削られにくくなります。

通常は投資の利益に20.315%の税金がかかる

通常、株式や投資信託などから得た配当・分配金・売却時の譲渡益には、所得税、住民税、復興特別所得税を合わせて20.315%の税金がかかります。一方、NISA口座で投資した一定の購入分については、その配当・分配金・譲渡益が非課税になります。

| 口座の種類 | 10万円の利益 | 税金の目安 | 手元に残る金額 |

|---|---|---|---|

| 課税口座 | 10万円 | 約2万315円 | 約7万9,685円 |

| NISA口座 | 10万円 | 0円 | 10万円 |

同じ10万円の利益でも、課税口座では約2万円が税金として引かれます。NISA口座なら、その分が手元に残ります。子どもの靴や習い事代、家電の買い替えを考える会社員家庭だと、数万円の差は軽くありません。

非課税になるのは売却益・配当・分配金

新NISAで非課税になる主な利益は、投資商品を売ったときの利益や、保有中に受け取る配当・分配金です。金融庁も、NISAでは売却益や配当・分配金が非課税になると案内しています。

- 売却益

- 株式の配当

- 投資信託の分配金

ここで注意したいのが、配当の受け取り方です。国税庁は、非課税になる配当等を「非課税口座を開設している金融商品取引業者等を経由して交付されるもの」に限ると説明しています。日本証券業協会も、株式数比例配分方式を選ばない場合、NISA口座で買った上場株式の配当金等でも非課税にならないと案内しています。

投資信託だけで始める人は、最初から細かく覚えすぎなくても大丈夫です。ただ、個別株やETFまで考えるなら、口座開設後に「配当金受取方式」を確認しておくと安心です。

新NISAの基本ルールを会社員向けにざっくり整理

新NISAで最初に押さえたいのは、「2つの投資枠」「年間投資枠」「非課税で持てる総額」です。数字だけ見ると大きく感じますが、会社員家庭で満額を使い切る必要はありません。

制度の上限はあくまで器です。家計に合う量だけ入れれば十分です。

新NISAには2つの投資枠がある

2024年からのNISAには、つみたて投資枠と成長投資枠があります。年間投資上限額は、つみたて投資枠が120万円、成長投資枠が240万円です。2つを合わせると、年間360万円まで投資できます。

| 投資枠 | 年間投資枠 | 初心者向けの見方 |

|---|---|---|

| つみたて投資枠 | 120万円 | コツコツ積立向け |

| 成長投資枠 | 240万円 | 幅広い商品向け |

| 合計 | 360万円 | 年間の最大枠 |

ここで焦る必要はありません。年間360万円まで使える制度でも、会社員家庭で毎年360万円を投資に回せる人ばかりではありません。住宅ローン、教育費、車検、帰省費用。家計には毎年いろいろあります。月5,000円や1万円からでも、制度を使う意味はあります。

非課税で保有できる期間は無期限

2024年からのNISAでは、非課税保有期間が無期限になりました。以前の一般NISAやつみたてNISAと違い、非課税期間の終わりを気にしながら売却時期を考える負担が減っています。金融庁も、2024年からのNISAでは非課税保有期間が無期限になったと案内しています。

会社員にとって、この無期限化はかなり助かります。仕事をしながら、家事も育児もこなし、さらに相場まで毎週追うのは現実的ではありません。

もちろん、長く持てば必ず増えるわけではありません。投資信託や株式には値動きがあります。それでも、「何年以内に売らなきゃ」と制度に追われにくい点は、忙しい会社員パパママにとって使いやすい部分です。

生涯で使える非課税保有限度額は1,800万円

新NISAの非課税保有限度額は1,800万円です。そのうち、成長投資枠だけで使える上限は1,200万円とされています。金融庁は、つみたて投資枠と成長投資枠の合計で1,800万円、ただし成長投資枠のみを利用する場合は1,200万円が上限と案内しています。

- 総枠1,800万円

- 成長投資枠1,200万円

- つみたて投資枠だけの利用

- 2つの枠の併用

1,800万円と聞くと、「そんなに投資できないから関係ない」と感じる人もいるはずです。でも、制度の枠を全部使い切る必要はありません。うちの家計でも、教育費と生活防衛資金をよけたあとに、余った分を少しずつ考えるくらいが現実的です。

会社員にとって新NISAの非課税がうれしい理由

会社員は、給料から税金や社会保険料が引かれたあとの手取りで暮らしています。だから、投資で得た利益が税金で削られずに残る意味は小さくありません。

派手に増やす話ではなく、せっかく出た利益を守る仕組みとして見ると、新NISAの非課税は理解しやすくなります。

利益が出たときの手取りが増える

新NISAのわかりやすい良さは、利益が出たときに手元へ残る金額が増える点です。課税口座なら20.315%の税金がかかる利益でも、NISA口座で投資した一定の購入分から出た利益なら非課税になります。

たとえば、投資信託を売って10万円の利益が出た場合、課税口座では約2万円が税金で引かれます。NISA口座なら、その約2万円も手元に残ります。

会社員家庭では、2万円があるかないかで月の安心感が変わる場面があります。子どもの自転車、急な歯医者代、洗濯機の修理。投資の利益を税金で減らさず残せる点は、家計目線でもわかりやすいメリットです。

原則として確定申告を気にしにくい

NISA口座内の利益は非課税なので、会社員が投資利益の確定申告を細かく気にしにくい仕組みです。平日は仕事、帰宅後は夕飯、お風呂、宿題チェック。そこに税金の手続きまで増えると、始める前から気が重くなります。

- NISA口座内の売却益

- NISA口座内の分配金

- 条件を満たす配当

ただし、NISA以外の課税口座で投資している場合や、配当の受け取り方法が条件を満たしていない場合は扱いが変わります。特に上場株式の配当金等は、株式数比例配分方式を選ばないと非課税にならない場合があります。口座開設後に「配当金受取方式」を確認しておくと安心です。

少額から始めても非課税の恩恵はある

新NISAは大きな金額を投資する人だけの制度ではありません。18歳以上の国内居住者なら、NISA口座を1人1口座まで開設できます。政府広報オンラインも、日本国内に住む18歳以上の人なら、1人につき1口座を開設できると案内しています。

- 月5,000円の積立

- 月1万円の積立

- ボーナスから一部入金

少額だと意味がないと感じる人もいますが、初心者ほど金額を小さく始めたほうが値動きに慣れやすくなります。家計を守りながら続けるなら、満額を目指すより「続けても生活が苦しくならない額」を探すほうが現実に合います。

新NISAの非課税で勘違いしやすい注意点

新NISAは便利な制度ですが、「非課税=絶対に得をする」ではありません。税金がかからない制度であって、損をしない制度ではないからです。

家族の生活費を預かる会社員パパママほど、メリットだけでなく、つまずきやすい点まで見ておきたいところです。

非課税でも元本保証ではない

新NISAは、投資で出た利益を非課税にする制度です。預金のように、預けたお金が必ず守られる制度ではありません。金融庁は、NISAを株式や投資信託などの金融商品に投資する制度として案内しています。

たとえば、10万円で買った投資信託が一時的に9万円になる場合もあります。利益が出ていなければ、そもそも非課税のメリットは見えません。

生活費や教育費まで投資に回すと、値下がりしたときに気持ちが持ちません。先に生活防衛資金を確保し、数年以内に使う予定のお金とは分ける。派手さはありませんが、家計を守るうえではここがかなり効きます。

損失が出ても損益通算や繰越控除はできない

NISA口座は利益が非課税になる一方で、損失が出たときの扱いには注意が必要です。国税庁は、NISA口座で生じた譲渡損失について、特定口座や一般口座の利益との損益通算や、その損失の繰越控除はできないと説明しています。

| 項目 | 課税口座 | NISA口座 |

|---|---|---|

| 利益への課税 | あり | なし |

| 損益通算 | 条件付きで可能 | 不可 |

| 繰越控除 | 条件付きで可能 | 不可 |

NISAは、利益が出たときに強い制度です。反対に、損が出たときに税金面で助けてくれる制度ではありません。短期で大きく増やすより、長く保有できる金額で積み立てるほうが、会社員の家計には合いやすいです。

外国株や外国ETFは現地課税が残る場合がある

「NISAなら税金が完全にゼロ」と思い込むのも注意が必要です。日本国内の税金は非課税でも、外国株や外国ETFの配当には、現地で税金が引かれる場合があります。NISA口座で保有している外国株式の配当金は日本の税金が非課税となる一方、外国税額控除の対象外と案内している証券会社もあります。

| 商品の例 | NISAで非課税になる部分 | 注意点 |

|---|---|---|

| 国内投資信託 | 国内の運用益課税 | 商品ごとの値動き |

| 国内株式 | 国内の譲渡益・条件を満たす配当 | 配当受取方式 |

| 外国株・外国ETF | 国内課税部分 | 現地課税の可能性 |

初心者のうちは、商品名の人気だけで選ばず、「どこに投資している商品か」「配当を受け取るタイプか」まで確認したいところです。細かい税制を全部覚える必要はありませんが、NISAでも外国の税金まで消えるとは限らない、と覚えておくだけで誤解を避けられます。

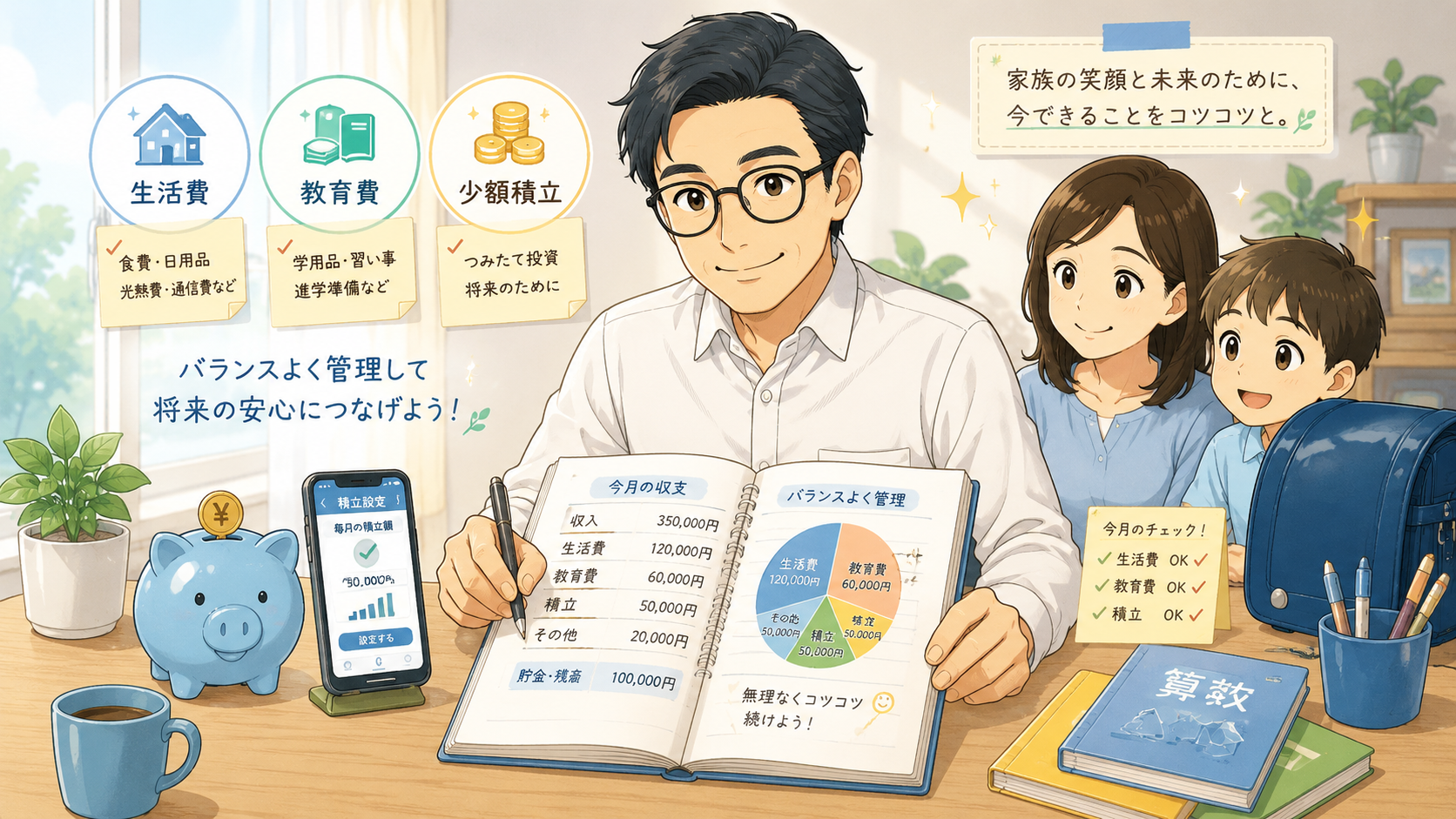

非課税だからといって満額投資を目指さなくてよい

年間360万円、総枠1,800万円と聞くと、使い切らないと損に感じる人もいます。でも、会社員家庭では制度に家計を合わせると無理が出ます。

- 生活費の確保

- 教育費の別管理

- 急な出費への備え

- 無理のない積立額

NISAは家計を楽にするための制度であって、家計を苦しくしてまで使うものではありません。毎月の支払いにヒヤヒヤしながら投資額を増やすより、少額でも落ち着いて続けるほうが長く残ります。私なら、まず家族が安心して暮らせる現金をよけてから、残りで考えます。

まとめ|新NISAの非課税は「投資の利益を守る制度」と考えよう

新NISAの非課税は、会社員の給料や年末調整が直接変わる制度ではありません。NISA口座で取得した上場株式や投資信託などから生まれる配当等・分配金・譲渡益に、税金がかからない仕組みです。

通常は投資利益に20.315%の税金がかかるため、利益が出たときに手元へ残る金額が変わります。新NISAでは、非課税保有期間が無期限で、生涯の非課税保有限度額は1,800万円です。

会社員が押さえるポイント

- 給料の税金とは別

- 年末調整の対象外

- 投資利益が非課税

- 配当受取方式に注意

- 外国株は現地課税あり

- 元本保証ではない制度

- 満額投資は不要

新NISAは、難しい税金の話に見えますが、会社員向けに言い直すなら「投資で出た利益を税金で減らさず残す制度」です。ただし、配当の受け取り方や外国株の現地課税、損失が出たときの扱いには注意がいります。

焦って満額を目指すより、生活費と教育費を守ったうえで、無理のない金額から考える。そのくらいの距離感が、忙しい会社員パパママにはちょうどよいはずです。