新NISAが気になっていても、「旧NISAと何が違うの?」「投資を始めるには遅い?」と不安に感じる方は多いと思います。特に40代の会社員や子育て世帯は、教育費、住宅ローン、老後資金が同時に気になる時期です。この記事では、新NISAで変わったポイントを旧NISAと比べながら、初心者にもわかりやすく整理します。

無料診断ツール

新NISAの証券口座選びで迷ったら

投資額や制度の考え方を整理したら、次は「どの証券口座で始めるか」です。ポイント重視、サポート重視、商品数重視などから候補を確認できます。

新NISAで変わったポイントを先に整理

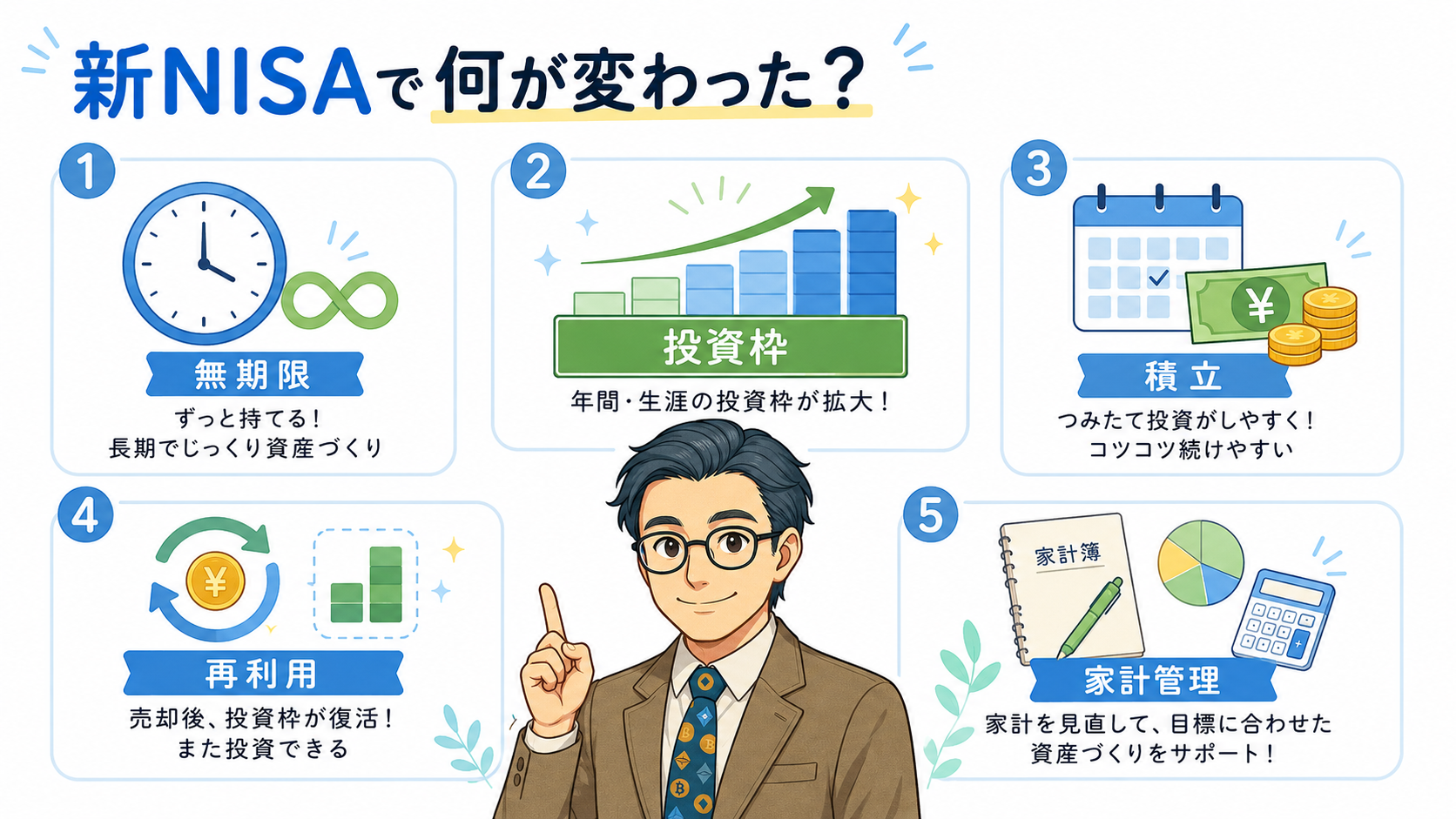

新NISAは、2024年から始まった新しいNISA制度です。旧NISAよりも非課税で保有できる期間が長くなり、年間で投資できる金額も広がりました。まずは制度全体の変更点を、細かい話に入る前にまとめて見ておきましょう。金融庁は、2024年からのNISAについて、非課税保有期間の無期限化、年間投資枠の拡大、非課税保有限度額1,800万円などを示しています。

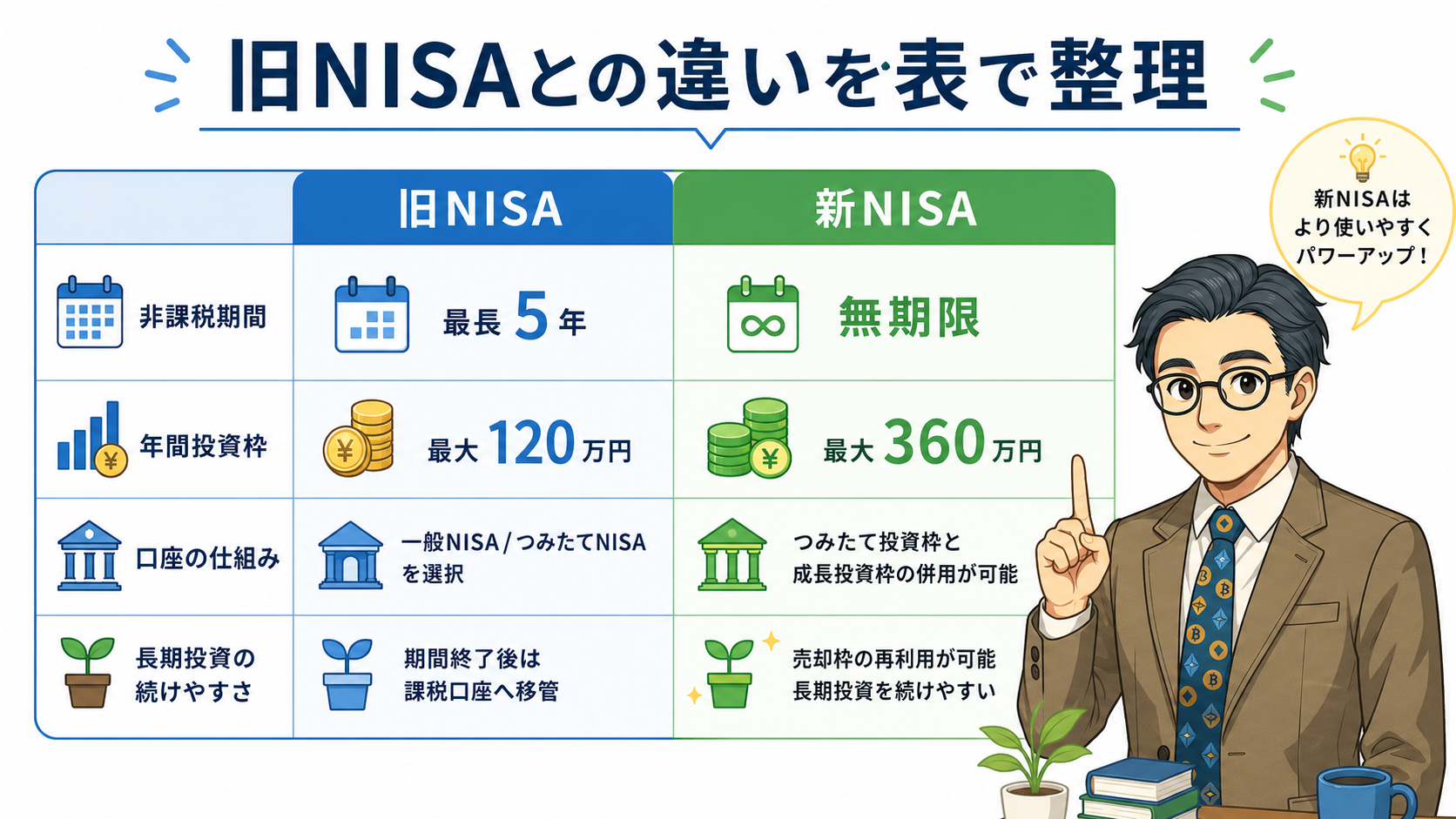

| 項目 | 旧NISA | 新NISA |

|---|---|---|

| 制度開始 | 2023年まで | 2024年から |

| 非課税保有期間 | つみたて20年・一般5年 | 無期限 |

| 年間投資枠 | つみたて40万円・一般120万円 | 最大360万円 |

| 投資枠の併用 | 不可 | 可 |

| 非課税で保有できる総枠 | 年枠×非課税期間で管理 | 1,800万円 |

| 売却後の枠再利用 | 不可 | 翌年以降に可 |

旧NISAの「つみたてNISAは最大800万円」「一般NISAは最大600万円」という見方は、厳密には生涯投資枠ではなく、年間投資枠に非課税期間をかけた最大投資可能額です。新NISAでは、制度として生涯を通じた非課税保有限度額1,800万円が設けられたため、旧制度とは考え方が少し違います。

旧NISAとの大きな違いは「長く持てる」点

新NISAで最もわかりやすく変わったのは、非課税保有期間が無期限になった点です。旧つみたてNISAは20年、旧一般NISAは5年と期間が決まっていました。新NISAでは、つみたて投資枠も成長投資枠も非課税保有期間が無期限です。

40代から始める場合、「20年後にどうするのか」と考えるだけでも少し身構えます。非課税期間が無期限なら、50代や60代になっても保有を続ける選択肢があります。ただし、年齢が上がるほど、使う予定のあるお金を長くリスク資産に置くのは慎重に考えたいところです。

| 年代 | 考えたいポイント |

|---|---|

| 40代 | 教育費と老後資金の分離 |

| 50代 | 退職時期と投資期間 |

| 60代以降 | 取り崩し方と現金比率 |

非課税期間が無期限になったからといって、すべてのお金を長期投資に回す必要はありません。子どもの進学費用や数年以内に使う予定のあるお金は、現金で確保しておくほうが家計は安定します。

年間投資枠は最大360万円に拡大

新NISAでは、つみたて投資枠が年間120万円、成長投資枠が年間240万円です。2つの枠は併用できるため、年間では最大360万円まで投資できます。

ただ、初心者が最初から年間360万円を目指す必要はありません。制度の上限と、自分の家計に合う金額は別です。子育て世帯の場合、塾代、習いごと、車検、家電の買い替えなど、投資より優先したい出費もあります。

| 投資枠 | 年間上限 | 使い方の目安 |

|---|---|---|

| つみたて投資枠 | 120万円 | 毎月の積立投資 |

| 成長投資枠 | 240万円 | 余裕資金での追加投資 |

| 合計 | 360万円 | 積立+追加投資 |

年間360万円という数字は、「そこまで入れないと損」という意味ではありません。月5,000円や月1万円でも、投資に慣れる経験は積めます。無理のない金額で始め、家計に余裕が出たら増やす順番が現実的です。

生涯投資枠は1,800万円。満額を急がなくていい

新NISAでは、生涯を通じて非課税で保有できる金額が1,800万円までになりました。そのうち、成長投資枠だけで使える上限は1,200万円です。金融庁も、非課税保有限度額は1,800万円、成長投資枠はその内数として1,200万円までと示しています。

以下は、運用益を含めず、毎月同じ金額を積み立てた場合の単純計算です。実際の運用では値上がりや値下がりがあるため、1,800万円に届く時期を予測する表ではありません。

| 毎月の積立額 | 年間投資額 | 1,800万円までの単純計算 |

|---|---|---|

| 5,000円 | 6万円 | 300年 |

| 1万円 | 12万円 | 150年 |

| 3万円 | 36万円 | 50年 |

| 5万円 | 60万円 | 30年 |

この表で伝えたいのは、「1,800万円を埋める必要がある」ではありません。むしろ、普通の会社員世帯にとっては、枠を使い切るよりも、家計に合わせて続ける設計のほうが現実的です。

つみたて投資枠と成長投資枠の違い

新NISAには、つみたて投資枠と成長投資枠があります。初心者が迷いやすい部分ですが、最初は「毎月コツコツ向け」と「余裕資金で広く選ぶ枠」と分けて考えると理解しやすくなります。

| 投資枠 | 主な特徴 | 初心者向けの考え方 |

|---|---|---|

| つみたて投資枠 | 長期・積立・分散向けの商品 | まず検討しやすい枠 |

| 成長投資枠 | 上場株式・投資信託などが対象 | 慣れてからでも遅くない枠 |

成長投資枠は自由度が高い一方で、何でも買える枠ではありません。金融庁は、整理・監理銘柄、信託期間20年未満の投資信託、毎月分配型の投資信託、デリバティブ取引を用いた一定の投資信託などを除外対象として示しています。

初心者なら、まずはつみたて投資枠で投資信託を毎月積み立てる形が考えやすいです。成長投資枠は、家計に余裕があり、商品内容や値動きへの理解が進んでから使っても遅くありません。

旧NISAで買った商品は新NISAに移せない

2023年までに旧NISAで買った商品は、新NISAへ移管できません。金融庁は、2023年末までに旧NISAで投資した商品は、2024年以降のNISAの外枠で管理され、旧制度の非課税措置が適用されると説明しています。

つまり、旧NISAを使っていた人も、あわてて売る必要はありません。ただし、旧NISA分は旧制度の非課税期間が終わると、課税口座へ移る扱いになります。期限が近づいたら、保有を続けるのか、売却するのかを確認しておきましょう。

| 旧NISAの商品 | 扱い |

|---|---|

| 新NISAへの移管 | 不可 |

| 管理方法 | 新NISAとは別枠 |

| 非課税措置 | 旧制度の期間で適用 |

ここは、新NISAから始める人には関係が薄い部分です。ただ、過去に少しだけ旧NISAを使った経験がある人は、証券口座の画面で「旧NISA分」と「新NISA分」が分かれて表示される場合があります。

売却後の枠は翌年以降に再利用できる

新NISAでは、商品を売却すると、売却した商品の簿価分だけ非課税保有限度額が復活します。再利用できるのは翌年以降です。金融庁の資料でも、売却した商品の簿価分だけ非課税保有限度額が復活し、翌年以降に再利用できると説明されています。

注意したいのは、売却額ではなく「買ったときの金額」で枠が戻る点です。たとえば100万円で買った商品が150万円になって売れた場合、復活する枠は150万円ではなく、買付額の100万円分です。

| 項目 | 内容 |

|---|---|

| 枠が戻る時期 | 翌年以降 |

| 枠の計算 | 簿価ベース |

| 向いている使い方 | 長期保有中心 |

子どもの進学や住宅関連の支出で資金が必要になったとき、売却後に枠が戻る仕組みは助かります。ただ、短期売買を前提にするより、長く持つお金と近く使うお金を分けるほうが、家計管理には合っています。

初心者が新NISAで注意したい点

新NISAは便利な制度ですが、元本保証ではありません。NISAは利益に税金がかからない制度であり、投資したお金が必ず増える制度ではないからです。国税庁は、NISA口座で生じた損失について、損益通算や繰越控除はできないと説明しています。

投資を始める前に、次の順番で家計を見ておくと安心です。

| 確認項目 | 目安 |

|---|---|

| 生活防衛資金 | 生活費の半年〜1年分 |

| 近く使う教育費 | 現金中心で管理 |

| 投資に回すお金 | 余裕資金から設定 |

| 毎月の積立額 | 値下がりしても続けられる範囲 |

40代の子育て世帯は、支出の山が読みづらい時期です。投資額を大きくしすぎると、急な出費のたびに売却する流れになりやすくなります。まずは家計を守り、そのうえで少額から始めるくらいがちょうどよい温度感です。

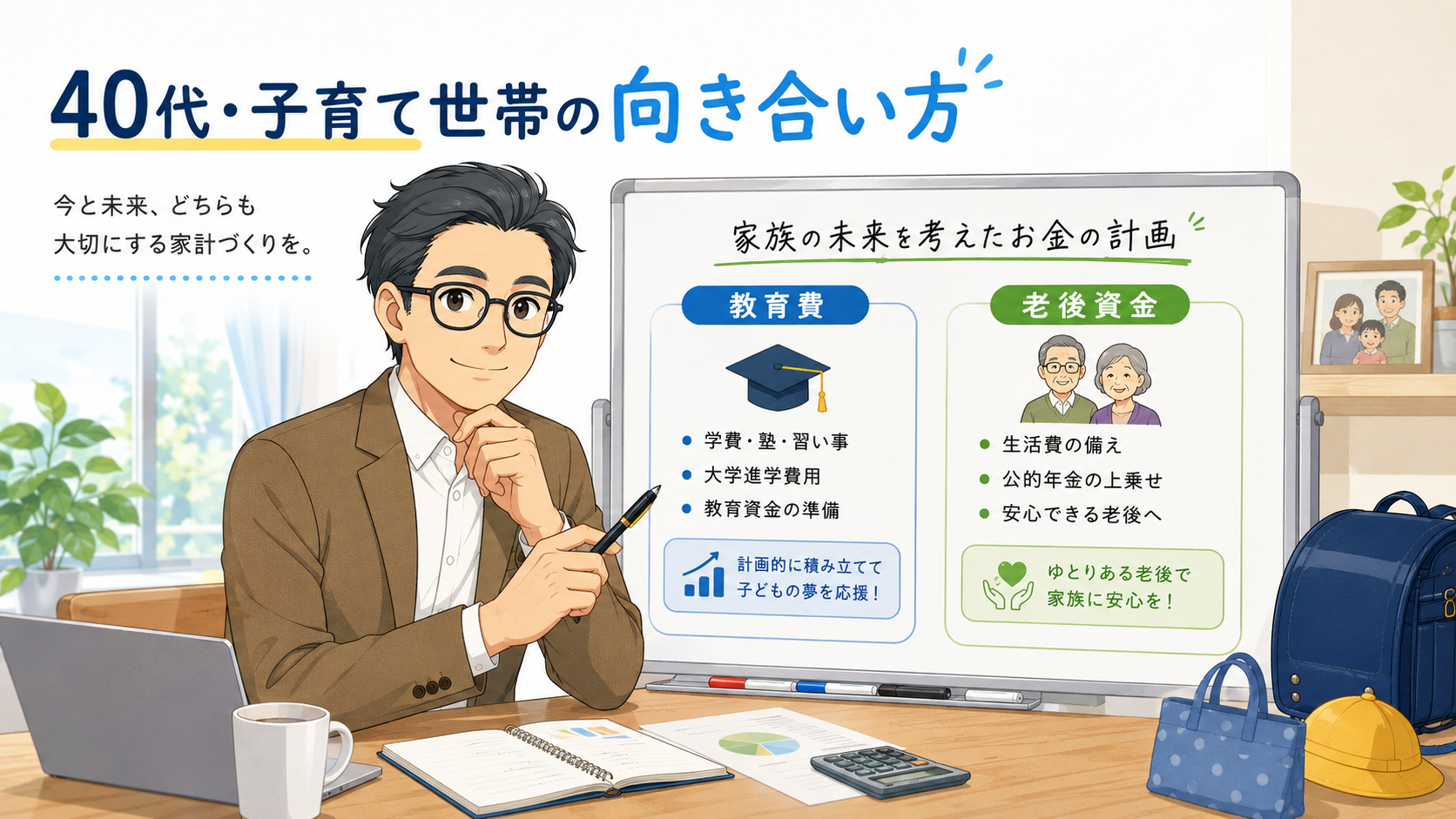

40代・子育て世帯は新NISAとどう向き合うか

40代からの新NISAは、老後資金づくりと相性があります。ただし、教育費や生活費を削ってまで使う制度ではありません。金融庁も、NISAの適切な活用に向けて、ライフプランやライフステージ、資金ニーズを踏まえて考える必要があるとしています。

子育て世帯は、お金を3つに分けて考えると整理しやすくなります。

- 近く使う教育費

- 急な支出用の現金

- 長く置ける老後資金

新NISAに向いているのは、基本的には「長く置けるお金」です。受験費用や入学金のように使う時期が近いお金は、値下がりのある投資商品に回すより、現金で確保しておくほうが落ち着いて暮らせます。

営業の仕事でも、無理な売上計画はあとで苦しくなります。家計も同じで、最初から大きく構えるより、続けられる金額を淡々と積み上げるほうが強いです。

まとめ:新NISAは「家計を守りながら長く使う制度」

新NISAでは、非課税保有期間が無期限になり、年間投資枠は最大360万円、生涯の非課税保有限度額は1,800万円に広がりました。つみたて投資枠と成長投資枠を併用でき、売却後の枠も翌年以降に再利用できます。

一方で、NISAは元本保証ではありません。損失が出ても、課税口座の利益との損益通算や繰越控除はできません。制度が使いやすくなった分、家計に合わない投資額まで増やしてしまわないように注意したいところです。

40代の会社員や子育て世帯なら、まずは生活防衛資金と教育費を確保。そのうえで、月5,000円や月1万円など、値下がりしても続けられる金額から始めるのが現実的です。新NISAは、満額を急いで埋める制度ではなく、家族の暮らしを守りながら将来のお金を育てる制度として使うのが合っています。