2026年、ビットコインは過去最高値付近で推移し、ニュースでも頻繁に取り上げられています。「もう高すぎて買えない」「今さら参入してもカモにされるだけ?」そんな不安をもつ会社員の方へ。結論からいえば、遅くはありませんが、戦い方は変わりました。

かつてのような「一攫千金」を狙う投機ではなく、給与収入がある会社員だからこそできる「負けない戦略」が存在します。本記事では、2026年の市場環境に基づき、リスクを抑えて資産を守りながら増やすための現実的なロードマップを解説します。

2026年「ビットコインは今さら遅い」は誤解である3つの理由

2026年現在、ビットコインは過去最高値を更新するたびに話題になります。「もう高すぎる」と感じるかもしれませんが、市場の構造は2024年以前とは変化しています。なぜ今から検討する余地があるのか、現在の市場環境に基づいた理由を解説します。

デジタル・ゴールドとしての地位と機関投資家の動向

ビットコインは以前のような一部のマニアだけの資産ではなくなりつつあります。現物ETF(上場投資信託)の承認を経て、一部の年金基金や保険会社といった機関投資家も導入を検討・開始しており、伝統的な金融システムとの結びつきが強まっています。

<機関投資家参入による市場の変化>

- 巨額の資金が長期的な視点で流入する可能性

- 極端な値動きがやや抑えられたとの指摘もある

- 「怪しい投機対象」から「資産クラス」への認識変化

具体的には、米国の主要な金融機関が顧客向けにビットコイン投資を推奨する動きも見られます。これは、価格が短期的に上下しても、長期的には一定の需要が見込めることを示唆しています。「遅い」のではなく、ようやく資産形成の選択肢として検討できるフェーズに入ったといえます。

半減期サイクルから見る2026年の立ち位置

2026年は、4年に1度の「半減期(2024年)」から2年が経過した時点です。過去のサイクルでは、半減期から1〜2年の間に大きな上昇局面とその後の調整が見られることが多く、2026年はその「後半〜調整期」にあたると見る向きもあります。

| 時期 | 市場の傾向(過去の例) | 投資スタンス |

|---|---|---|

| 半減期当年 | 供給減により価格上昇の準備期間 | 変化に注目 |

| 半減期翌年 | ニュースになるほどの急騰 | 過熱感に注意 |

| 半減期翌々年(2026年) | 急騰後の調整と価格の定着 | 冷静な判断が必要 |

過去の例にならえば、急騰後の調整は健全な価格推移の一部である可能性があります。高値掴みを警戒しつつも、価格が落ち着いたタイミングを見極めることで、次のサイクルに向けたエントリーポイントを探れます。焦らず市場を観察しましょう。

日本円の価値低下(インフレ)リスクへの対策

会社員にとって無視できない課題は、日本円の購買力が低下することです。実質賃金がマイナスの状態が続き、物価上昇に賃金が追いついていない状況が見られます。銀行預金だけでは、インフレ局面で資産の実質価値が目減りする懸念があります。

<インフレ対策としての側面>

- 発行枚数が2,100万枚に限定されている

- 特定国の中央銀行の政策に依存しない

- 世界共通の価値基準をもつ可能性がある

例えば、1BTCの価格が変わらなくても、日本円の価値が下がれば、相対的にビットコインの円建て価格は上昇します。資産の一部をビットコインにもつことは、長期的な通貨価値の下落やインフレに備える1つの選択肢になり得ます。ただし、価格変動は依然として大きいため、資産全体の一部にとどめるなど、十分なリスク管理が必要です。

会社員だからこそ有利!2026年からの「負けない」投資戦略

会社員には「毎月の安定収入」という強みがあります。この安定性を生かし、時間を味方につけることで、リスクを抑えながら着実な資産形成を目指せます。2026年の相場で生き残るための、現実的な手法を解説します。

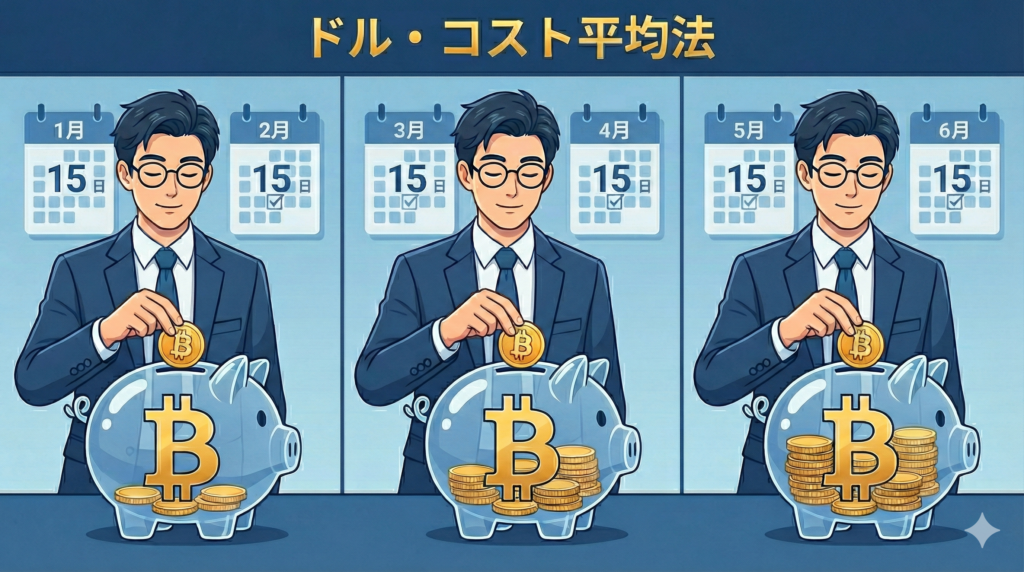

時間分散の魔力「ドルコスト平均法」で高値掴みのリスクを軽減

価格変動が激しいビットコインにおいて、最安値を狙って一括購入するのはプロでも困難です。そこで有効なのが、毎月決まった日に決まった金額を機械的に買い続ける「ドルコスト平均法(積立投資)」です。

購入方法による違いは以下のとおりです。

| 項目 | 一括投資 | 積立投資(ドルコスト平均法) |

|---|---|---|

| 購入タイミング | 自分で判断が必要 | 自動的・機械的 |

| 高値掴みリスク | タイミング次第で損失大 | 時間分散でリスク軽減 |

| 精神的負担 | 常に相場が気になる | 放置できるので楽 |

価格が高いときは少なく、安いときは多く買えるため、長期間続けることで平均取得単価をならし、高値掴みのリスクを軽減しやすくなります。相場の底や天井を予想する必要がなく、日々の値動きに一喜一憂せずに済むため、精神的な安定を保ちやすい手法です。

本業に集中できる「ほったらかし投資(ガチホ)」の強み

短期的な売買を繰り返すと、仕事中もチャートが気になり本業に支障が出る恐れがあります。忙しい会社員に適しているのは、一度買ったら数年単位で保有し続ける「長期保有(通称:ガチホ)」です。

<長期保有のメリット>

- 売買手数料を節約できる

- 毎年の税金計算の手間が減る

- 短期的な下落に動じなくなる

日々の細かい値動きを気にせず、5年後、10年後の未来に期待しましょう。この「鈍感力」が、結果として本業に集中しやすくなり、投資でも良い成果につながるケースも多いです。頻繁に売買しないことが、資産を守る1つの方法になります。

少額(500円~)から始める「お試し運用」のススメ

「1BTC=1,000万円」といったニュースを見ると、大金が必要だと誤解しがちです。しかし、実際には多くの国内取引所で、500円前後の少額から購入できるサービスが提供されています。

まずは少額から始めるべき理由は以下のとおりです。

- 心理的負担が少ない: ランチ1回分の金額なら、万が一減っても生活への影響は軽微です。

- 学習効果がある: 実際に自分のお金をもつと、自然と市場への関心が高まります。

- 冷静な判断ができる: 値動きに慣れてから、徐々に金額を増やすのが安全です。

いきなり生活費を削って投資する必要はありません。まずは余剰資金の中のさらに少額で「お試し」としてスタートし、値動きの感覚を掴むところから始めましょう。無理のない範囲で続けることが、長く市場に留まるポイントです。

【2026年版】初心者が陥りやすい「3つの失敗パターン」と対策

投資を始めたばかりの人が資産を減らす原因の多くは、市場の変動そのものではなく、無理な運用や情報の取捨選択ミスにあります。特に2026年は、過去の上昇局面を見て「早く稼ぎたい」と焦る人が増える傾向にあります。初心者が陥りがちな典型的な失敗例を知り、自分の資産を守りましょう。

「一発逆転」を狙ってレバレッジ取引(FX)に手を出してしまう

「資金が少ないから、レバレッジを効かせて大きく稼ぎたい」と考えるのはリスクが高いです。レバレッジ取引は、手元資金の数倍の金額を動かせる反面、少しの値動きで大きな損失を被る可能性があります。

現物取引との主な違いは以下のとおりです。

| 項目 | 現物取引 | レバレッジ取引(FX) |

|---|---|---|

| 仕組み | 手持ち資金の範囲で購入 | 証拠金を担保に倍率をかける |

| リスク | 価格が下がっても保有継続可能 | 強制決済や証拠金以上の損失 |

| 初心者適性 | 比較的安全(推奨) | 初心者が安易に手を出すのは危険 |

商品や取引所によっては、一定の損失に達すると強制決済される仕組みや、証拠金以上の損失が発生するケースもあります。会社員にとって、仕事中に相場が急変するリスクを抱えるのは精神的な負担が大きいです。まずは自分の資金の範囲内で売買する「現物取引」に徹し、身の丈に合った運用を心がけましょう。

SNSの「暴落煽り」や「爆上げ予言」に振り回される

X(旧Twitter)やYouTubeには、極端な価格予想や不安を煽る投稿が溢れています。「2026年に大暴落する」「今すぐ買わないと損をする」といった言葉に反応し、狼狽売りや高値掴みをしてしまうケースがあります。

<注意が必要な情報の例>

- 「絶対に上がる」と断定する投稿

- 根拠のない極端な目標価格の提示

- 不安を過度に煽るサムネイルやタイトル

実際に、SNSの情報に振り回されて売買し、後悔したという声は多く見られます。発信者の意見はあくまで参考程度に留め、自分で決めたルール(毎月積立など)を淡々と守る姿勢が必要です。情報に踊らされず、自分のペースを維持しましょう。

マイナーな「草コイン」に資金を移して溶かしてしまう

ビットコインの価格が高くなると、「まだ安いマイナーなコイン(草コイン)を買えば、何倍にもなるのでは?」という誘惑に駆られます。しかし、時価総額が低いアルトコインは、流動性が低く価格変動が激しいため、最悪の場合は価値が大きく毀損するリスクも孕んでいます。

初心者は以下の主要銘柄に集中するのが無難です。

- ビットコイン(BTC)

- イーサリアム(ETH)

一攫千金を夢見て、よく知らない銘柄に大切なお金を投じるのは、投資ではなくギャンブルに近い行為になりかねません。まずは信頼性の高い主要銘柄で土台を作り、市場に慣れてから少額で他を検討するなど、慎重なステップを踏むことを推奨します。

2030年を見据えて:今から始める会社員が準備すべきこと

2026年に投資を始めるなら、ゴールは数ヶ月後ではなく、2030年以降に設定するのが望ましいです。暗号資産市場は成長過程にあり、長期的な視点をもつことで、短期的な変動に動じない資産形成が可能になります。将来を見据えて、今から整えておくべき準備について解説します。

次の半減期(2028年)に向けた長期目線の持ち方

ビットコインには約4年に1度の「半減期」というサイクルがあり、過去のサイクルでは、半減期の前後1〜2年で大きな価格変動(上昇を含む)が起きることが多く、投資家はこのサイクルを意識してきました。2026年は前回の半減期(2024年)から2年が経過し、次の半減期(2028年)に向けた折り返し地点にあたります。

<長期投資のロードマップ例>

- 2026年〜2027年: 積立を継続し、枚数を増やす時期(仕込み)

- 2028年: 次の半減期到来(供給減イベント)

- 2029年〜2030年: 過去サイクルと同様に上昇局面が訪れる可能性に期待

日々のニュースで「暴落」「急騰」と騒がれても、それは4年サイクルの中の出来事に過ぎません。目先の価格変動に一喜一憂せず、「次の半減期までガチホ(保有)する」という長い時間軸で構える姿勢が、精神的な安定につながります。

税金対策の基礎知識(雑所得と確定申告の壁)

会社員が仮想通貨で利益を出した際、必ず直面するのが税金の問題です。株式投資(分離課税・約20%)とは異なり、仮想通貨の利益は「雑所得」として給与所得と合算され、所得税率が決まる「総合課税」が適用されます。

所得に応じた税率の目安(所得税のみ)は以下のとおりです。

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 195万円以下 | 5% | 0円 |

| 330万円以下 | 10% | 9.75万円 |

| 695万円以下 | 20% | 42.75万円 |

| 900万円以下 | 23% | 63.6万円 |

※上記に加え、一律10%の住民税がかかります。

本業の給与が高い人は、少額の利益でも税率が上がる可能性があります。利益が出たからといって全額を使わず、翌年の納税資金(特にお知らせが遅れてくる住民税分)を確実に残しておく資金管理が必要です。

信頼できる国内取引所の選び方とセキュリティ対策

長期保有を前提とする場合、資産を預ける取引所の信頼性は欠かせません。海外の取引所は取扱銘柄が多い反面、日本の金融庁の登録対象外であり、トラブル時に日本の制度による保護を受けにくい点に注意が必要です。

初心者が選ぶべき取引所の基準は以下のとおりです。

<安全な取引所選びのポイント>

- 金融庁の登録済み: 暗号資産交換業者として登録されているか

- 大手金融グループ傘下: 証券会社や銀行など母体がしっかりしているか

- コールドウォレット管理: インターネットから遮断された状態で保管しているか

まずは金融庁に登録された国内の大手取引所を選びましょう。そのうえで、ログイン時の「2段階認証」を必ず設定し、自分自身でセキュリティを高める対策も必要です。「自分の資産は自分で守る」意識をもちましょう。

まとめ

2026年は「投機」から「資産形成」への転換点。今すぐ少額からスタートして、時間を味方につけましょう。