「住宅ローンを抱えたまま、仮想通貨に投資しても大丈夫だろうか?」

もしあなたがそう悩んでいるなら、その慎重さは正解です。借金がある状態でのリスク資産運用は、一歩間違えれば生活を脅かす「危険な賭け」になりかねません。しかし、正しい守り方さえ知っていれば、それは将来の完済を早める「最強の武器」にもなり得ます。

この記事では、金融機関では教えてくれない「借金と投資の黄金比率」や、絶対に避けるべき「資金ショートの罠」について解説します。不安を確信に変え、賢く資産を増やすためのロードマップを、ここから一緒に歩み出しましょう。

住宅ローン返済中の仮想通貨投資は危険?知っておくべき3つのリスク

「借金があるのに、さらにリスクをとっていいのか」

この問いに対し、多くの人が漠然とした不安を抱えています。しかし、正体がわからない不安こそが、正常な判断を鈍らせる最大の敵です。住宅ローンを抱えながらの投資には、明確な「3つの落とし穴」が存在します。まずは最悪のシナリオを直視し、自分がそのリスクを許容できるか冷静に見極める作業から始めましょう。

暴落時に返済資金が不足する「資金ショート」の恐れ

投資において絶対に避けるべき事態は、生活の基盤であるローンの返済が滞ることです。生活費や返済用口座の資金まで投資に回すと、仮想通貨市場が暴落した際に現金が枯渇し、家計が破綻します。

絶対に手をつけてはいけない資金は以下のとおりです。

投資に回してはいけない資金

- 毎月の住宅ローン返済額

- 半年分を目安とした生活防衛資金

- 数年以内に使う予定の教育費

これらの資金を守ることは、投資家の義務といえます。相場は常に変動するため、必要なときに現金化しようとすると、元本割れで大きな損失を確定させる恐れがあります。余裕資金の範囲内でのみリスクをとる姿勢が、家族と生活を守る唯一の方法です。

変動金利の上昇と資産減少が重なる「二重苦」の可能性

今後もっとも警戒すべきは、金利上昇と相場下落が同時に訪れるシナリオです。日本国内では多くの人が「変動金利」を利用しており、経済情勢によっては返済額が増加します。一方で、株式などの伝統的資産と比較しても価格変動が激しい仮想通貨は、金融引き締め局面で大きく下落する傾向にあります。

この「二重苦」が家計に与える影響は甚大です。

| 項目 | 金利上昇時の影響 | 対策 |

|---|---|---|

| 住宅ローン | 毎月の返済額が増加する | 繰り上げ返済用現金の確保 |

| 仮想通貨 | 価格が下落し資産が減る | 長期保有で回復を待つ |

家計の支出が増えるタイミングで資産価値も減るため、精神的な追い詰められ方は想像以上です。金利動向と相場環境は連動するケースが多いため、どちらか一方が悪化しても耐えられる「現金の余力」を常に残しておく必要があります。

相場変動が気になり本業や家庭に支障が出る「メンタル悪化」

借金を抱えた状態での投資は、無借金のときよりも精神的なプレッシャーが大きくなります。「絶対に負けられない」という焦りが、正常な判断力を奪うからです。仕事中もチャートが気になったり、暴落時に家族に対してイライラしたりしては本末転倒です。

投資は本来、生活を豊かにするために実施するものです。しかし、値動きに一喜一憂して本業がおろそかになれば、昇給やボーナスのチャンスを逃し、結果として資産形成のスピードを遅らせます。枕を高くして眠れる金額のみを投じること。これが、長く相場に居続けるための必須条件となります。

繰り上げ返済と投資はどっちが正解?判断するための比較基準

「借金は早く返すもの」という常識が、必ずしも正解とは限りません。特に低金利環境下では、あえてローンを残して手元資金を運用したほうが、トータルの資産が増えるケースも多いです。繰り上げ返済で得られる「利息軽減効果」と、投資で得られる「運用益」。この2つを天秤にかけ、どちらが自分の家計にとって合理的か、冷静に計算する必要があります。判断材料となる3つの視点を解説しましょう。

ローン金利よりも高い期待利回りが見込めるか

もっともシンプルな判断基準は、金利差の比較です。住宅ローンの金利よりも、投資による期待リターンが高ければ、理論上は投資を選んだほうが資産は増えます。現在の日本の低金利環境では、ローン金利は非常に低く抑えられています。

金利とリターンの関係は以下のとおりです。

| 比較項目 | 平均的な数値(一例) | 資産への効果 |

|---|---|---|

| 住宅ローン金利 | 0.3% 〜 1.5% | 返済で減らせるコスト |

| 世界株・債券 | 3.0% 〜 5.0% | 投資で増やせる利益 |

| 仮想通貨 | 未知数(高リスク) | 大きな利益か損失 |

※上記数値は一般的な目安であり、金融機関や商品、経済情勢により異なります。また、投資リターンは過去の実績であり、将来を保証するものではありません。

仮にローン金利が0.5%で、投資の運用益が3%なら、差引2.5%分の利益が手元に残る計算です。借金を「低コストで資金を調達できている状態」と捉え直し、その資金をより効率的に働かせる視点をもつのも1つの戦略です。ただし、仮想通貨はブレ幅が大きいため、堅実な株式インデックスなどと組み合わせて、全体でローン金利を上回る設計にするのが無難です。

住宅ローン控除の恩恵を最大限受けているか確認する

繰り上げ返済を急ぐ前に、国の減税制度を使い切っているか確認が必要です。「住宅ローン控除」が適用されている期間中は、年末のローン残高に応じて所得税などが還付されます。この期間に慌てて返済すると、戻ってくるはずの税金まで減らしてしまい、結果として損をする可能性があります。

控除期間中の戦略は以下のポイントで判断します。

控除期間中のチェックポイント

- ローン金利よりも控除率(0.7%など)が高いか

- 繰り上げ返済で控除額が減ってもメリットがあるか

- 手元資金が減るリスクを許容できるか

金利が低く控除率のほうが高い場合、実質的な金利負担は非常に小さくなり、ケースによっては「借りているほうが有利」な状態となります。もちろん、事務手数料や団信保険料などのコストも考慮する必要がありますが、このボーナスタイム中は余剰資金を無理に返済に回さず、手元に温存しておくのが経済合理的な選択といえます。制度の期限が切れたタイミングで、貯めた資金を使って一気に返済するか、そのまま運用を続けるか再検討するとよいでしょう。

完済までの期間と老後資金の必要額から逆算する

最後は「時間」という資産をどう使うかです。もし完済を最優先して60歳まで投資を始めなかった場合、そこから老後資金を作るための運用期間はほとんど残りません。投資には「複利効果」があり、期間が長ければ長いほど雪だるま式に資産が増えやすくなります。

たとえば、月3万円を30年間活用する場合で比較してみましょう。

- 繰り上げ返済(金利0.5%): 元本1,080万円に対し、減らせる利息は約85万円程度。

- 積立投資(年利3%で運用): 元本1,080万円が、複利効果で約1,700万円以上に育つ可能性があります。

完済を数年早めるために今の種銭を使い切るよりも、30年かけて時間を味方につけたほうが、将来の資産規模が大きくなる可能性は高いです。借金がない状態は精神的に楽ですが、「家はあるけど現金がない」状態になっては意味がありません。最終的なゴールである「老後の安心」から逆算し、今から時間を味方につけた運用をスタートすべきです。

借金があっても安全に運用する!堅実な仮想通貨投資の原則

住宅ローンがある以上、投資で大きな失敗は避けたいものです。「攻め」よりも「守り」を重視した運用スタイルが求められます。リスクを最小限に抑えながら、着実に資産を積み上げるための具体的なアクションプランを提示します。ギャンブルではなく、堅実な資産形成として投資を続けるために、本記事では以下の「3つの原則」を推奨します。

必ず「生活防衛資金」を除いた余剰資金を使う

投資を始める前に、家計の足元を固める作業が最優先です。突然の病気や失業、急な出費があった際、投資していた仮想通貨を損失が出ている状態で売却するのは避けなければなりません。そのためには、何があっても手をつけない「生活防衛資金」を確保する必要があります。

具体的な金額の目安は以下のとおりです。

確保すべき生活防衛資金の目安

- 会社員:生活費の3〜6ヶ月分

- 自営業:生活費の6〜12ヶ月分

※住宅ローンがある場合は、多めの確保(6ヶ月〜1年分)を推奨

一般的には3ヶ月分程度ともいわれますが、負債を抱えている場合はより安全側で見積もるのが無難です。この資金が銀行口座にあって初めて、それ以上のお金を「余剰資金」として投資に回せます。「なくなっても生活に支障がないお金」など存在しませんが、「当面使う予定がないお金」で運用しましょう。この順序を守るだけで、暴落時の精神的な余裕がまったく違います。まずは貯蓄を優先し、土台ができてから少額でスタートしましょう。

ドルコスト平均法(積立)で高値掴みのリスクを減らす

一度に大金を投じると、その後の値動きに心が乱されます。特に住宅ローン返済中は、精神的な安定が不可欠です。そこで推奨するのが、毎月決まった日に定額を購入し続ける「ドルコスト平均法(積立投資)」です。価格が高いときは少なく、安いときは多く買うことで、平均購入単価を抑える効果があります。

一括投資との違いは以下のとおりです。

| 項目 | 一括投資 | 積立投資(ドルコスト平均法) |

|---|---|---|

| 購入タイミング | 自分で判断が必要 | 自動的・機械的 |

| 高値掴みリスク | タイミング次第で大損 | 時間分散でリスク軽減 |

| 精神的負担 | 常に相場が気になる | 放置できるので楽 |

積立投資なら、相場が暴落しても「安くたくさん買えるチャンス」と前向きに捉えられます。日々の値動きに一喜一憂せず、本業や家族との時間を優先できる点が、ローン返済中の投資家にとって最大のメリットです。少額から設定できる取引所を利用し、感情を排した自動運用を仕組み化しましょう。

一攫千金を狙わずビットコインなど主要通貨を選ぶ

早くローンを返したいという焦りから、短期間で数倍、数十倍になるようなマイナーなコイン(アルトコイン)に手を出すのは非常に危険です。これらは価格変動が激しいうえに、価値がゼロになるリスクも孕んでいます。負債がある状態で、ギャンブル性の高い投機をするべきではありません。

投資対象は、時価総額が大きく信頼性の高い銘柄に絞ります。具体的には「ビットコイン(BTC)」または「イーサリアム(ETH)」の2択で十分です。これらは市場での流動性が高く、長期的に見れば価値保存の手段として機能すると期待されています。ただし、将来の価値が保証されているわけではなく、株式などに比べれば依然として価格変動は激しいです。ホームランを狙うのではなく、ヒットを積み重ねる意識をもちましょう。堅実な銘柄を選び、10年、20年という長期スパンで資産を育てる姿勢が必要です。

仮想通貨で利益が出たときの出口戦略と税金の注意点

運用の結果、資産が増えるのは喜ばしいことです。しかし、利益確定の瞬間にこそ、最大の落とし穴が潜んでいます。特に会社員の場合、仮想通貨の利益は給与所得と合算されるため、想定外の税額に驚くケースが後を絶ちません。「利益が出たから全額繰り上げ返済しよう」と焦ると、後で納税資金が足りなくなる恐れがあります。手元にお金を残すまでの正しい手順を理解しましょう。

雑所得にかかる税金を計算して確実に残しておく

仮想通貨で得た利益は「雑所得」に区分され、給与所得などと合算して税額が決まる「総合課税」が適用されます。株式投資のような一律約20%の分離課税とは異なり、所得が増えるほど税率も高くなる仕組みです。

所得に応じた税率の目安は以下のとおりです。

| 課税される所得金額 | 所得税率 | 控除額 |

|---|---|---|

| 195万円以下 | 5% | 0円 |

| 330万円以下 | 10% | 9.75万円 |

| 695万円以下 | 20% | 42.75万円 |

| 900万円以下 | 23% | 63.6万円 |

※表は代表的な所得レンジを抜粋したものです。これを超える高所得の場合は最大45%まで税率が上がります。

※上記に加え、一律10%の住民税と、復興特別所得税(所得税額の2.1%)がかかります。

例えば、本業でしっかり稼いでいる人が仮想通貨で大きく利益を出すと、その分高い税率が適用されます。利益確定をした時点で、概算の税金を計算し、その分は別口座に移すなどして絶対に手をつけないように管理する必要があります。確定申告の時期になって「現金がない」という事態は絶対に避けましょう。(※本記事は執筆時点の税制に基づく解説です。)

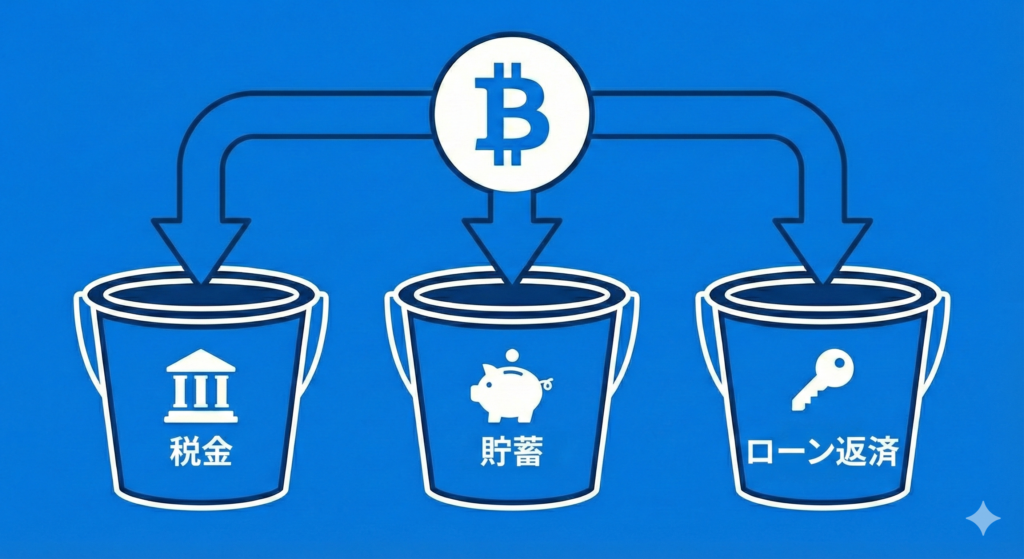

利益全額を返済に回さず手元流動性も確保する

「利益で住宅ローンを一括返済したい」という気持ちはわかりますが、手元の現金をすべて使い切るのはリスクが高いです。一度返済したお金は、急に必要になっても簡単には引き出せません。

具体的な配分イメージは以下のようになります。

【例】仮想通貨で300万円の利益が出た場合の配分

- 税金用(約90〜100万円): 申告納税と翌年の住民税用に取り分ける

- 手元資金(約100万円): 将来の教育費や修繕費としてプール

- 繰り上げ返済(約100万円): 最後に残った余剰分のみ返済に充てる

※金額は本業の所得額により変動します。

借金が減っても、手元の現金がゼロになれば、新たな借入が必要になるという本末転倒な事態になりかねません。「現金(キャッシュ)は王様」といわれるように、不測の事態に対応できるのは現金だけです。完済を急ぐあまり、家計の防御力を下げないよう注意が必要です。

翌年の住民税増加に備えた資金管理を徹底する

意外と忘れがちなのが、翌年にやってくる住民税の支払いです。所得税は確定申告時に支払いますが、住民税は決定通知が届くのが翌年の6月頃です。つまり、利益が出た年の翌年になってから、忘れた頃に支払いの負担がやってきます。

支払いのタイムラグは以下のようになります。

- 利益確定の年(12月まで): 利益が出る

- 翌年2月〜3月: 所得税の確定申告・納税

- 翌年6月〜: 住民税の徴収開始(給与天引きまたは納付書)

もし利益をすべて住宅ローンの返済や消費に使ってしまうと、住民税の通知が来たときに支払う現金がなく、滞納してしまう恐れがあります。特に会社員は給与から天引きされる金額が急増し、手取りが減って生活が苦しくなるケースも多いです。税金支払いが完了するまでは、利益は「自分のお金」ではないと認識し、慎重に管理しましょう。