「月1万円のビットコイン積立なんて、手数料で損するだけで意味がない」

もし君がそう思っているなら、その認識は今日で捨ててください。実は、資金が少ない初心者にこそ、この「少額積立」は最強の武器になるのです。

この記事では、なぜ「意味がない」と言われるのか、その誤解を解きつつ、実際のシミュレーションで将来の可能性を証明します。銀行に預けるだけでは資産が守れない今、リスクを抑えて賢く増やす方法を知りたくはありませんか?「たかが1万円」を「されど1万円」に変える、賢い資産形成の真実を父さんが伝授しましょう。

月1万円のビットコイン積立は「意味ない」のか?【結論:意味大あり】

「月1万円なんて少額で投資しても、手数料で損をするだけだ」

そんな声を耳にして、不安になっている君もいるかもしれません。しかし、父さんは断言します。その認識は間違いです。実は、資金が少ない初心者にこそ、積立投資は最強の武器になります。なぜ「意味がない」と誤解されるのか、そしてなぜ長期では「意味大あり」なのか、数字やリスクの現実を交えて解き明かしましょう。

なぜ「意味ない」と言われるのか

多くの人が少額積立を否定するのには、主にコスト構造への理解不足や短期的な視点が関係しています。特に「手数料負け」については、具体的な数字を知らないと確実に損をします。否定的な意見の背景には、以下のような理由があります。

意味ないと言われる主な理由

- 販売所のスプレッド(手数料)が高い

- 短期間では大きな利益が出にくい

- 暴落時に含み損を抱える期間がある

特に注意すべきは手数料です。アプリで簡単に買える「販売所」では、実質3〜5%程度のスプレッド(手数料)が上乗せされるケースが多いです。1万円分買っても、スタート時点で数百円のマイナスになります。しかし、「取引所(板取引)」を使えば、このコストを0.1%以下、あるいは無料に抑えられます。場所選びさえ間違えなければ、コストの問題は解決できます。外野の声に惑わされず、正しい知識をもつ姿勢が必要です。

長期目線なら「月1万円」が最強である理由

月1万円という金額は、実は投資を継続するうえで絶妙なラインです。無理なく続けられる金額こそが、最終的に大きな成果を生む原動力となります。一括投資と比較すると、そのメリットは明白です。

| 項目 | 一括投資(100万円) | 積立投資(月1万円) |

|---|---|---|

| 精神的負担 | 暴落時にパニックになる | 下がっても安く買えると喜べる |

| 購入タイミング | 高値掴みの恐れがある | 時間を分散してリスク軽減 |

少額積立を選択すれば、精神的な安定とリスク分散の両方を叶えられます。ただし、長期投資といえども「絶対に儲かる」わけではありません。開始時期や売却時の相場によっては、元本を割る可能性もゼロではないです。それでも、毎月の負担を感じずに、高値掴みのリスクを極限まで減らせるこの手法は、初心者にとって最も合理的です。まずは退場せずに市場に居続けることこそが、資産形成の第一歩となります。

【実録】月1万円をビットコインで3年間積立したシミュレーション

「論より証拠」の言葉通り、実際の数字を見るのが最も確実です。ここでは、過去の相場傾向をもとに、月1万円を3年間積み立てた場合のシミュレーション結果を紹介します。銀行に預けたままの未来と、ビットコインに変えた未来。どちらが君の資産形成に役立つか、リスクも含めて確認してください。

過去のデータに基づく収支結果

過去のデータを見ると、積立投資の効果を具体的にイメージできます。ただし、これはあくまで過去の特定期間を切り取った一例であり、将来の成果を約束するものではありません。開始する時期や相場状況によって結果は大きく異なります。

| 期間 | 投資総額 | 評価額(例) | 損益状況 |

|---|---|---|---|

| 1年目 | 12万円 | 11万円 | マイナス |

| 2年目 | 24万円 | 28万円 | プラス転換 |

| 3年目 | 36万円 | 54万円 | 大幅プラス |

表のように、開始直後は含み損を抱えるケースもありますが、安い時期に多くの量を仕込めた事実が、3年目の大きなリターンにつながっています。しかし、実際にはどの3年間をとっても必ずプラスになるわけではなく、3年経過しても元本割れとなる可能性もあります。短期的なマイナスは将来の利益のための「仕込み時」と捉え、途中でやめずに淡々と買い増す姿勢が必要です。

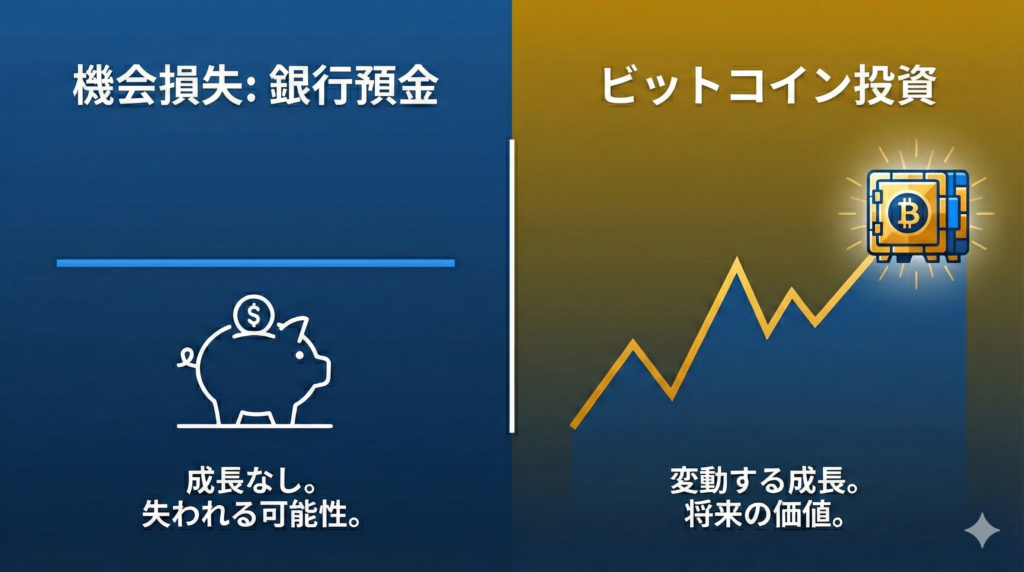

銀行預金との比較

日本円を銀行に眠らせておく選択は、一見安全に見えて実は「機会損失」のリスクを含んでいます。現在の超低金利時代において、銀行預金とビットコイン積立には埋めがたい差が存在します。それぞれの特徴を以下に整理しました。

銀行預金とBTC積立の違い

- 銀行は元本保証だが増えにくい

- インフレで現金の価値は下がる

- BTCは変動するが爆発力がある

メガバンクの普通預金金利(約0.001%〜0.02%程度)をベースに考えると、36万円を預けても1年で増える額はわずかです。一方でビットコインは、元本割れの恐れはあるものの、数年で資産が大きく増えるポテンシャルを秘めています。生活防衛資金は銀行に残し、将来のための余裕資金はビットコインに回す。この使い分けが、現代を生き抜く賢い資産管理の方法です。

月1万円ビットコイン積立のメリット・デメリット

メリットとデメリットの両面を理解せずにお金を投じるのは、目隠しをして運転するのと同じです。月1万円積立は優れた手法ですが、万能ではありません。良い面と悪い面を天秤にかけ、自分の性格や目標に合うか判断しましょう。冷静な分析こそが、投資で生き残るための武器になります。

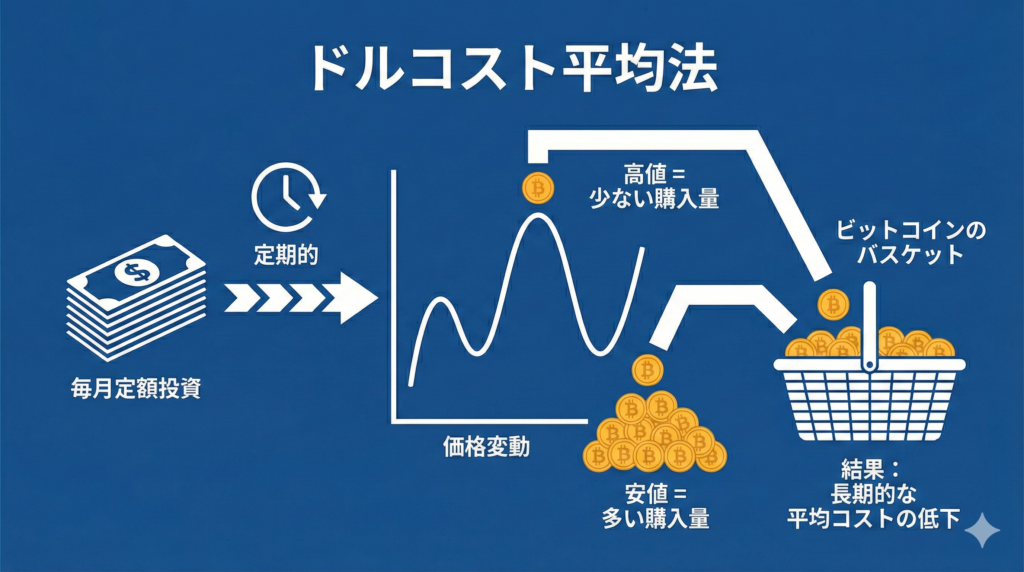

メリット:高値掴みのリスク回避

最大の利点は、購入タイミングを悩まなくていい点です。一定額を買い続けることで、価格が高いときは少なく、安いときは多く買う仕組みが自動的に働きます。価格変動を利用して、平均取得単価を平準化できます。

| 価格 | 購入量 | 効果 |

|---|---|---|

| 高い | 少ない | 高値掴み防止 |

| 安い | 多い | 取得単価下落 |

この手法を「ドルコスト平均法」と呼びます。ただし、右肩上がりで価格が上昇し続ける相場では、最初に一括投資をしたほうが利益は大きくなります。それでも、ビットコインのように乱高下の激しい資産では、ドルコスト平均法のリスク分散効果が有効です。相場環境によって最適な手法は変わりますが、初心者には守りに強いこの手法が適しています。

メリット:感情に左右されずに放置できる

投資の最大の敵は、自分自身の感情です。暴落時に怖くなって売ったり、高騰時に欲を出して買ったりする失敗を防げます。チャートに張り付く必要がないため、精神的な平穏を保てます。

積立投資の精神的メリット

- チャートを見る必要がない

- 暴落時も機械的に買える

- 日々の生活に集中できる

一度設定すれば、あとは自動で資産が積み上がります。仕事や趣味に没頭している間も、資産形成は止まりません。感情を排除して淡々とルール通りに動くことが、投資の世界で勝つためのポイントです。日々の値動きをノイズとして無視できる環境をつくりましょう。

デメリット:コスト負担と資産増加のスピード

夢のような話ばかりではありません。積立投資は取引回数が多くなるため、購入のたびに手数料がかかります。特にスプレッドの広い「販売所」を使い続けると、手数料だけで資産を目減りさせる原因になります。これを防ぐには、手数料の安い「取引所」を利用する必要があります。

また、元手が少ないため、資産が増えるスピードは緩やかです。明日すぐに大金持ちになりたい人には不向きな手法といえます。まずは「資産をつくる習慣」を身につける期間と割り切り、コスト管理をしながら時間をかけて雪だるま式に増やす姿勢が必要です。

「意味ない」結果に終わらせないための重要ポイント

毎月1万円を積み立てても、方法を間違えれば資産は増えません。むしろ、手数料や誤った判断で元本を大きく割り込む恐れがあります。ここで解説する内容は、投資の成否を分ける分岐点です。「始めてよかった」と笑える未来を迎えるために、必ず守るべきルールがあります。これらを徹底すれば、無駄な損失を回避し、利益を最大化できます。

販売所ではなく「積立サービス」や「取引所」を使う

手数料のコントロールは、投資家の最初の仕事です。多くの初心者が、アプリの「販売所」で何も考えずに購入し、その瞬間に数%の含み損を抱えています。長期運用において、このコスト差は致命傷になります。購入場所による違いを理解しましょう。

| 場所 | 特徴 | コスト(目安) | 推奨度 |

|---|---|---|---|

| 販売所 | 簡単だが高い | 高い(例:3-5%) | 低 |

| 取引所 | 操作が必要 | 安い(例:〜0.1%) | 高 |

| 積立機能 | 自動で楽 | 各社による | 中〜高 |

「販売所」は便利ですが、スプレッドという見えない手数料が高い傾向にあります。対して「取引所」を使えば、コストを大幅に抑えられます。ただし、各社の手数料体系やスプレッド水準は変動するため、必ず公式サイトで最新情報を確認してください。少しの手間を惜しまず、有利な場所を選ぶ姿勢が必要です。

暴落時でも絶対に積立を止めない

価格が暴落したときこそ、積立の真価が問われます。多くの人が恐怖で積立を停止しますが、それは悪手です。価格が低い時期は、同じ金額でより多くのコインを買える「バーゲンセール」だからです。暴落時の心構えを整理します。

暴落時に守るべき鉄則

- 評価額が減っても売らない

- 積立設定を解除しない

- 「安く仕込める」と喜ぶ

下落時は「安く買えてラッキー」と捉える余裕が必要です。ただし、これは生活に影響のない「余剰資金」で投資している場合に限ります。もしリスク許容度を超えて不安を感じるなら、一度設定を見直す勇気も必要です。無理のない範囲で継続することが、最後に勝つための条件となります。

月1万円積立におすすめの暗号資産取引所

「どこで口座を作ればいいのか」は、多くの初心者が最初につまずくポイントです。月1万円という金額を最大限に活かすには、使いやすさとコストのバランスがとれた取引所を選ぶ必要があります。ここでは、目的別に父さんが自信を持って推せる2つの選択肢を紹介しましょう。自分に合う方を選べば、スタートダッシュは成功です。

初心者向け:コインチェック(Coincheck)

「とにかく面倒な手間を省きたい」という人には、コインチェックが最適です。特に「Coincheckつみたて」というサービスは、銀行口座からの引き落としに対応しており、資金移動の手間さえありません。アプリの画面も見やすく、迷わずに操作できます。

Coincheckつみたての特徴

- 銀行口座から自動引き落とし

- アプリが直感的で使いやすい

- 放置で完全自動化が可能

一度設定すれば、あとは毎月勝手に積み立ててくれます。「入金作業が面倒でやめてしまった」という挫折パターンを強制的に防げるのが強みです。ただし、この手軽さの代わりに、スプレッド(実質手数料)はやや広めに設定されています。コストの安さよりも、時間と手間の節約を最優先したい人には、ここが正解といえます。

手数料重視:GMOコイン または SBI VCトレード

「少しでもコストを抑えたい」「将来的に他の用途にも使いたい」という堅実派には、GMOコインやSBI VCトレードが適しています。どちらも各種手数料が無料、または非常に低く設定されており、利益を圧迫しません。

| 項目 | GMOコイン | SBI VCトレード |

|---|---|---|

| 入出金手数料 | 原則無料 | 無料(条件あり) |

| 積立最小額 | 500円〜 | 500円〜 |

| 特徴 | 送金手数料も無料 | スプレッドが狭い |

これらの取引所は、コストパフォーマンスに優れています。特にGMOコインは暗号資産の送金手数料も無料なため、将来ウォレットに移したり、NFTを買ったりしたくなった時にも有利です。最初からコスト意識を高くもち、無駄な出費を削りたい人は、こちらの口座を開設しましょう。なお、各社の手数料や積立条件は変更される可能性があるため、必ず公式サイトで最新情報を確認してください。

まとめ:月1万円からビットコイン投資を始めよう

「お金持ちになったら投資を始めよう」

そう考えているうちは、いつまで経っても資産は増えません。お金があるから投資をするのではなく、投資をするから資産が形成されるのです。今回解説したように、月1万円程度の金額でも、世界最先端のマーケットに参加する資格は十分にあります。

ただし、父さんとの約束として、これだけは守ってください。投資は必ず「余剰資金」で行い、生活費や借金には一切手を付けないこと。 このルールを守れる人だけが、投資家としての第一歩を踏み出してください。

実践こそが最強の学習法

どれだけ本を読んでも、実際に自分のお金を使わなければ、投資の本質は理解できません。1,000円の参考書を買うくらいなら、その1,000円でビットコインを買ってください。「自分の資産が動いている」という感覚こそが、最高の教材になります。

実践で得られるもの

- 相場の値動きに対する耐性

- 経済ニュースへの関心

- 新しいテクノロジーへの理解

少額であれば、失敗しても痛手はありません。むしろ、早いうちに小さな失敗を経験しておくほうが、将来大きな資産を扱う際の糧になります。座学で満足せず、市場という現場に出る姿勢が必要です。

今すぐ「最初の一手」を打ち、未来を変える

「また今度やろう」

その言葉が出た瞬間、君の未来は今の延長線上に固定されます。今日、ランチ代を節約して資金を入金するか、何もしないか。その小さな差が、5年後、10年後に決定的な違いとなって現れます。

今日やるべきアクション

- 気になった取引所の公式サイトを見る

- 口座開設の申し込みを済ませる

- お財布の小銭を確認する

仮想通貨の世界はスピードが命です。チャンスは待ってくれません。とはいえ、焦りは禁物です。リスクを正しく理解したうえで、余剰資金を使って慎重に始めること。 このバランス感覚を持って、新しい世界への扉を開いてください。

【重要事項】

暗号資産は価格変動が大きく、元本割れや損失が生じる可能性があります。必ず余剰資金を使用し、ご自身のリスク許容度の範囲内で取引を行ってください。また、口座開設は必ず金融庁登録の暗号資産交換業者で行いましょう。

少額で続けるための関連記事

少額投資では、いくら買うかよりも「家計に影響しない金額」「手数料」「記録の残し方」を先に決めることが大切です。