新NISAを始めようと思ったとき、まず気になるのは「何を買えばいいのか」ですよね。SNSやランキングを見るほど、選択肢が多すぎて手が止まる人も多いはずです。特に30〜40代の会社員や子育て世代は、教育費、住宅ローン、生活費とのバランスも気になります。

無料診断ツール

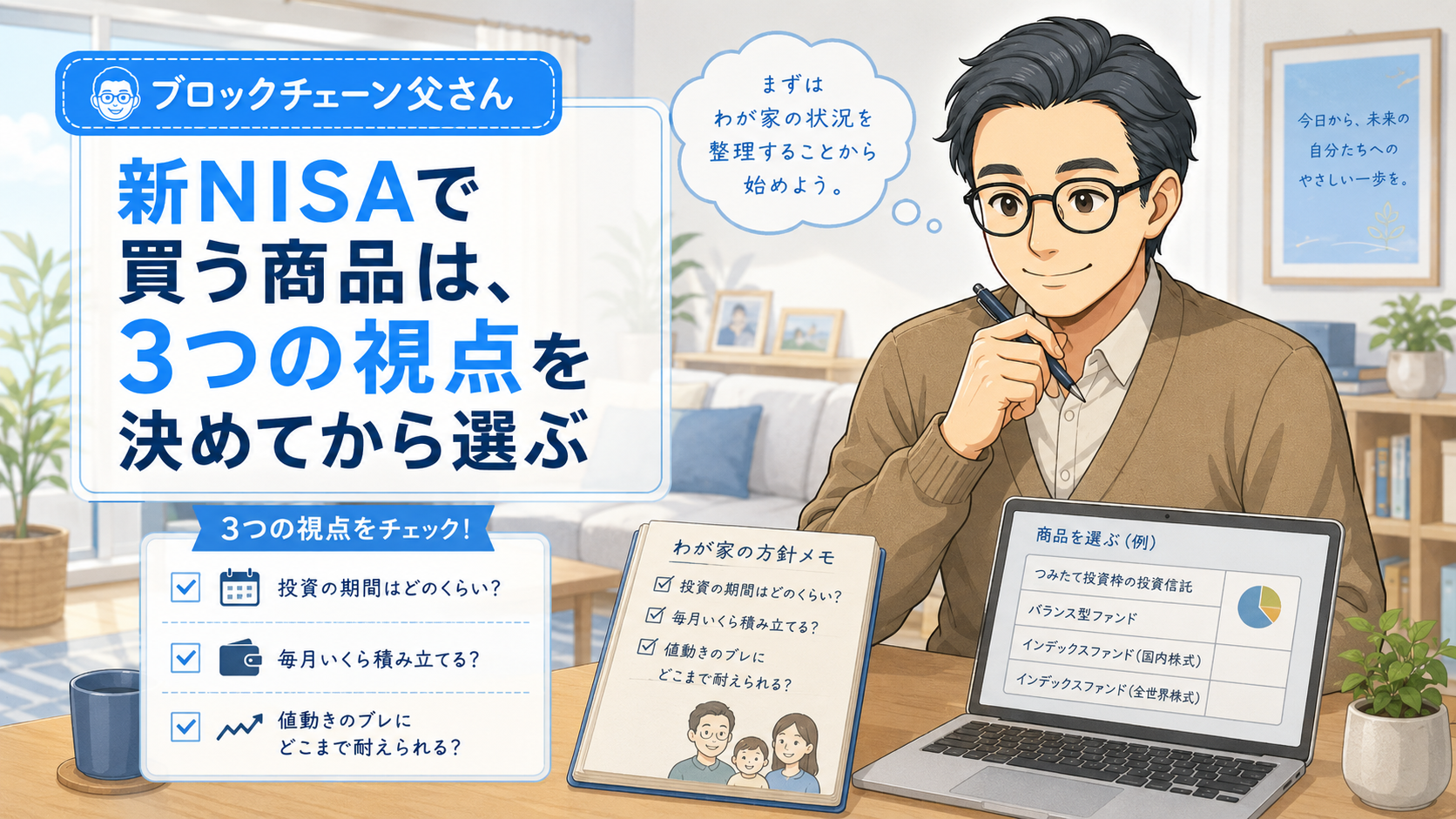

新NISAの証券口座選びで迷ったら

投資額や制度の考え方を整理したら、次は「どの証券口座で始めるか」です。ポイント重視、サポート重視、商品数重視などから候補を確認できます。

この記事では、個別商品をすすめるのではなく、新NISAで買う前に考えたい3つの視点を、家計目線で整理します。

新NISAは「何を買うか」より先に、続け方を決める

新NISAを始めると、つい商品ランキングや人気の投資信託に目が向きます。もちろん商品選びも必要です。ただ、子育て世代の家計では、先に見たい部分があります。それは「わが家で無理なく続けられるか」です。投資は家計の外にある特別な話ではなく、毎月の暮らしの中に入ってくるお金の使い道です。

人気商品から選ぶと、途中で不安になりやすい

新NISAでは、つみたて投資枠と成長投資枠をあわせて年間最大360万円まで投資でき、非課税保有限度額は生涯で1,800万円まで用意されています。制度だけ見ると、「枠を使わないともったいない」と感じる人もいるはずです。金融庁のNISA特設サイトでも、2024年からのNISAで年間投資枠が最大360万円、非課税保有限度額が最大1,800万円になった点が案内されています。

ただ、枠を埋める発想から入ると、家計とのバランスを崩す場合があります。

たとえば毎月10万円を積み立てる計画を立てても、教育費、住宅ローン、車検、帰省費が重なれば苦しくなる月もあります。営業の仕事でも、売上目標だけを見て在庫や納期を無視すると、あとで必ずひずみが出ます。投資も似ています。人気商品を買う前に、まず家計の流れを見る。この順番のほうが、わが家に合う投資を考えやすくなります。

子育て世代は家計と投資を分けて考えない

30〜40代の会社員、特に子育て世代は、投資に回せるお金が毎月同じとは限りません。子どもの習いごと、急な医療費、家電の買い替えなど、予定外の出費が入ります。新NISAだけを切り出して考えると、気づいたときには生活費を圧迫している場合もあります。

| 家計の項目 | 先に確認したい点 |

|---|---|

| 生活費 | 毎月の赤字の有無 |

| 教育費 | 数年以内の支払い予定 |

| 住宅費 | ローンや修繕費の余力 |

| 予備費 | 急な出費への備え |

| 投資資金 | 余裕資金の範囲 |

投資は家計の外に置くものではありません。わが家のお金の流れの中に置いてみると、無理な金額が見えやすくなります。私もお小遣いの範囲でコツコツ続けてきたので、「増やしたい気持ち」と「家計を守りたい気持ち」の両方、よくわかります。

商品選びの前に確認したい3つの視点

新NISAで買う商品を選ぶ前に、まずは3つの視点を整理します。難しい投資理論ではありません。家計簿を開きながら考えられる内容です。

- 何年続けるか

- 毎月いくらなら無理がないか

- 暴落しても続けられるか

この3つが決まると、商品選びの見え方が変わります。20年以上使わない老後資金と、5年後に使う教育費では、選ぶ商品もリスクの取り方も変わります。毎月3万円なら続けられる人と、月5,000円から慣れたい人でも、判断は同じになりません。買う前に整理しておくだけで、相場が下がったときの迷いも減らせます。

視点1|何年続けるかを先に決める

投資では、いつ使うお金なのかを先に決めると迷いが減ります。新NISAは非課税で長く持てる制度ですが、すぐ使う予定のお金まで入れる必要はありません。子育て世代なら、教育費や住宅費など、近い将来に出ていくお金もあります。まずは「何年置いておけるお金か」を分けて考えます。

短期で使うお金は新NISAに向かない

数年以内に使う予定のお金は、新NISAに回さないほうが安心です。投資信託や株式は値動きがあり、買ったあとに下がる時期もあります。金融庁は資産形成の基本として、家計管理とライフプランニング、主な金融商品、長期・積立・分散投資を紹介しています。また、株式や投資信託などの運用商品には元本割れのおそれがある点も示されています。

- 近い教育費

- 車の買い替え資金

- 住宅の頭金

- 生活費の不足分

- 急な出費への備え

来年使う予定のお金を投資に回すと、必要なタイミングで値下がりしている場合があります。子どもの入学金や引っ越し費用は、相場の都合を待ってくれません。新NISAは便利な制度ですが、「すぐ使わないお金」で取り組むほうが、家計にも気持ちにも余白が残ります。

教育費・住宅費・老後資金で期間を分ける

投資期間を考えるときは、目的別にお金を分けると整理しやすくなります。全部を「将来のお金」とまとめると、何年置いておけるのかがぼやけます。子育て世代なら、教育費と老後資金を同じ箱に入れないほうが判断しやすいです。

| 目的 | 使う時期の目安 | 考え方 |

|---|---|---|

| 生活防衛資金 | いつでも | 現金で確保 |

| 教育費 | 数年〜10数年 | 使う時期を優先 |

| 住宅関連費 | 数年以内も多い | 値下がりに注意 |

| 老後資金 | 20年以上先 | 長期投資と相性あり |

| 余裕資金 | 未定 | 少額から検討 |

わが家でも、子どもの教育費は気持ちの重みが違います。老後資金なら長く置いておけても、入学金はそうはいきません。新NISAで運用するお金と、預貯金で残すお金を分けるだけで、商品選びの前に判断の軸が整います。

長く続けるほど、値動きとの付き合い方が変わる

金融庁は、長期投資では複利効果を活用しやすく、積立投資では決まった金額を継続して投資する考え方を紹介しています。分散投資についても、複数の資産に分けることで価格変動をある程度抑え、安定的な運用を目指す考え方として案内されています。

ただし、長期投資は将来の利益を保証するものではありません。途中で値下がりする時期もあります。むしろ長く続ける前提だからこそ、「下がる場面もある」と最初から知っておきたいところです。10年、20年先のお金なら短期の上下と距離を取りやすくなりますが、来年使うお金なら話は別です。期間を分けると、怖さの正体も見えてきます。

視点2|毎月いくらなら無理がないかを考える

新NISAでは非課税枠の大きさに目が向きがちです。ただ、満額を使う必要はありません。子育て世代にとって先に守りたいのは、毎月の暮らしです。積立額は「いくら増やしたいか」ではなく、「いくらなら家計が崩れないか」から決めると、途中で止まりにくくなります。

満額投資より「続けられる金額」を優先する

新NISAの年間投資枠は大きいですが、枠をすべて使わないと損なわけではありません。つみたて投資枠は年間120万円、成長投資枠は年間240万円まで使えますが、これは上限額です。わが家の家計に合わせて、少額から始めても問題ありません。

- 月5,000円から開始

- ボーナス投資なし

- 児童手当とは分離

- 家計赤字なら停止

- 増額は半年後に判断

たとえば月3万円が理想でも、今の家計で苦しいなら月5,000円からで十分です。少額でも、投資の値動きに慣れる経験は積めます。子どもの給食費や習いごとの引き落としを見ながら、「これなら忘れず続けられる」と思える金額を選ぶほうが、長い目で見て安定します。

家計を圧迫しない積立額の決め方

積立額は、収入からなんとなく決めるより、毎月の固定費と変動費を見てから決めるほうが現実的です。家計簿アプリでも通帳でも構いません。まずは「投資しても生活が崩れない金額」を探します。

| 確認する順番 | 見る内容 |

|---|---|

| 1 | 毎月の手取り収入 |

| 2 | 家賃・ローン・保険料 |

| 3 | 食費・日用品・通信費 |

| 4 | 教育費・習いごと |

| 5 | 貯金と予備費 |

| 6 | 残った余裕資金 |

家計に余裕がないまま投資を始めると、相場が下がる前に生活費で苦しくなります。投資の不安だと思っていたものが、実は家計管理の不安だった、そんな場合もあります。まずは月の収支を見て、無理のない金額だけを新NISAに回すほうが、家族にも説明しやすくなります。

生活防衛資金を残してから始める

投資を始める前に、急な出費に備える現金を残しておくと安心です。一般的には、生活費の3か月〜半年分ほどを現金で確保する考え方がよく紹介されています。ただし、必要な金額は家族構成、雇用形態、住宅ローンの有無で変わります。わが家に合う水準で考えるのが現実的です。

生活防衛資金があると、相場が下がったときにも慌てにくくなります。逆に、現金の余裕がないまま投資額を増やすと、冷蔵庫の故障や子どもの急な通院でも売却を考える流れになります。新NISAの商品は売却できますが、取得価額より低い価格で売れば損失が確定します。家族の暮らしを守るお金と、増やすためのお金は分けておきたいですね。

視点3|暴落しても続けられるかを考える

新NISAを始める前に、相場が下がった場面を一度想像しておくと安心です。投資では値下がりを完全には避けられません。問題は、下がるかどうかより、下がったときに自分がどう動くかです。買う前から「いくら下がったらつらいか」を考えると、入れすぎを防げます。

投資では値下がりを避けきれない

投資信託や株式は、毎日値段が動きます。世界経済、金利、為替、企業業績などの影響を受けるため、買った直後に下がる場合もあります。金融庁も、株式や投資信託などの運用商品には預貯金より高いリターンを期待できる面がある一方、元本割れのおそれがあると説明しています。

初心者のうちは、1万円の値下がりでも思った以上に気になります。家族の夕飯代や子どもの服代に置き換えると、なおさらです。だからこそ、最初から「下がる日もある」と知っておくだけで、気持ちの揺れが少し変わります。投資は上がる日だけを期待して始めるより、下がる日も含めて続ける設計が合っています。

下がったときに売らないための準備

暴落時に慌てて売らないためには、買う前の準備が役立ちます。気合いだけで耐えるのは、あまり現実的ではありません。家計と気持ちの両方に余白を作っておく必要があります。

- 生活費とは完全分離

- 投資目的のメモ化

- 積立額の控えめ設定

- 確認頻度の決定

- 売却条件の事前整理

確認頻度が高すぎると、短期の値動きに気持ちを振り回されやすくなります。仕事の昼休みに赤字を見て、そのまま午後の商談に入る。これはなかなか疲れます。私なら、最初から確認する日を決め、投資目的をメモに残し、生活費とは分けておきます。地味ですが、暴落時の行動を支えてくれます。

不安になる金額なら、最初から入れすぎない

暴落に耐えられるかどうかは、性格だけで決まりません。投資額が大きすぎると、冷静な人でも不安になります。毎月1万円なら続けられる人が、月10万円にした途端、値動きが気になって眠れなくなる場合もあります。

| 投資額の状態 | 起こりやすい反応 |

|---|---|

| 余裕資金の範囲 | 下落時も様子を見やすい |

| 生活費に近い金額 | 値動きが気になりやすい |

| ボーナス頼み | 収入減で止まりやすい |

| 貯金を崩して投資 | 急な出費に弱い |

「自分はリスクに強い」と思っていても、実際に資産が減る画面を見ると感覚が変わります。投資額を小さく始めるのは、弱気ではありません。家族の生活を守りながら続けるための現実的な判断です。慣れてから増やす道も残せます。

新NISAで買う商品は、3つの視点を決めてから選ぶ

投資期間、毎月の金額、暴落時の耐え方が見えてくると、商品選びも落ち着いて進められます。新NISAではさまざまな商品を選べますが、誰にでも合う正解の商品はありません。自分の家計と目的に合うかを見ながら選ぶほうが、長く続ける判断につながります。

投資期間に合う商品を選ぶ

商品を選ぶときは、最初に投資期間と合っているかを見ます。長く持つ前提なら、短期の値動きに過度に反応せず、分散された投資信託なども候補に入ります。一方で、数年以内に使う予定があるお金なら、値動きの大きい商品に入れるのは慎重に考えたい部分です。

つみたて投資枠で買える商品は、長期の積立・分散投資に適した一定の投資信託に限られます。金融庁は、つみたて投資枠の対象商品一覧を公開しており、2026年6月3日時点の一覧も掲載しています。 商品名を見る前に、いつ使うお金なのかを決める。これだけで、避けたい商品も見えやすくなります。

毎月の金額に合う商品を選ぶ

毎月の積立額が決まると、商品選びの幅も自然に絞れます。少額から始めるなら、1本で広く分散された投資信託を選ぶ考え方があります。個別株やテーマ型の商品は、値動きや管理の手間が大きくなる場合もあるため、初心者は仕組みを理解してから検討したいところです。

| 毎月の金額 | 考えやすい選び方 |

|---|---|

| 5,000円 | 少額で値動きに慣れる |

| 1万円 | 積立の習慣づくり |

| 3万円 | 家計余力を確認しながら継続 |

| 5万円以上 | 生活防衛資金との分離を確認 |

金額が大きいほど良い投資とは限りません。月5,000円でも、家計に無理がなく、20年続けられるなら立派な設計です。子育て中は、投資以外にもお金の使い道があります。増やす力だけでなく、続ける力も見て商品を選びたいですね。

自分が耐えられる値動きの商品を選ぶ

最後に見たいのが、自分が耐えられる値動きかどうかです。投資信託でも、株式中心、債券を含むもの、特定の国や業種に偏るものなど、中身によって値動きは変わります。値上がりの期待だけで選ぶと、下がったときに持ち続けるのが苦しくなります。

商品ページを見るときは、過去の値動きや投資対象、手数料も確認します。ただ、数字だけ見てもピンとこない人は、「10万円が一時的に8万円になっても続けられるか」と考えると実感がわきます。子どもの将来のために始めた投資で、毎日イライラしてしまうなら本末転倒です。気持ちの面で続けられる商品を選ぶ視点も欠かせません。

まとめ|新NISAは「正解の商品」より「続けられる設計」が先

新NISAで何を買うか迷うのは自然です。けれど、商品名を探す前に、何年続けるか、毎月いくらなら無理がないか、暴落しても続けられるかを考えるだけで、判断はかなり整理されます。子育て世代の投資は、家計を守りながら続ける形が合っています。

買う前に確認する3つの視点

新NISAで買う商品を選ぶ前に、次の3つを確認します。これは投資の知識が多い人だけの話ではありません。家計と向き合う人ほど、先に見ておきたい内容です。

- 何年続けるか

- 毎月いくらなら無理がないか

- 暴落しても続けられるか

この3つを決めずに商品を選ぶと、人気やランキングに流されやすくなります。反対に、投資期間・積立額・値下がりへの耐え方が見えていれば、「わが家には合わない商品」も判断しやすくなります。新NISAは制度として魅力がありますが、家計に合う使い方を考えてこそ、長く付き合える仕組みになります。

わが家の家計で無理なく始める

子育て世代にとって、投資は家族の暮らしを削ってまで進めるものではありません。教育費、住宅費、生活防衛資金を確認し、そのうえで余裕資金から始める。これくらい地に足のついた考え方で十分です。

月5,000円でも、月1万円でも、わが家で続けられるなら立派なスタートです。周りが満額投資をしているように見えても、家計の中身は家庭ごとに違います。新NISAで何を買うか迷ったら、まずは商品名ではなく、続け方を決める。忙しい会社員や子育て世代には、その順番がいちばん現実的です。