生活防衛資金は、家族の暮らしを守るために手元へ残しておく現金です。

一般には生活費の3〜6ヶ月分が目安とされますが、会社員パパの家庭でも「3ヶ月で十分」とは言い切れません。子どもの人数、住宅ローン、共働きか片働きか、収入の安定度によって必要額は変わります。

この記事では、30〜40代の子育て会社員向けに、生活防衛資金の考え方と投資資金との分け方をわかりやすく整理します。

生活防衛資金とは?家族の暮らしを止めないための現金

生活防衛資金は、収入減や急な支出があっても、家族の暮らしを大きく崩さないために残しておく現金です。

投資や旅行用の貯金とは、役割が違います。

特に子育て中は、食費、教育費、住宅費をすぐ削れない場面もあります。会社員パパにとっては、家計の不安をやわらげる「守りのお金」と考えるとわかりやすいです。

生活防衛資金は「もしもの生活費」

生活防衛資金は、病気、転職、収入減、家電の故障などに備えて置いておく生活費です。

たとえば、残業代が減った月に冷蔵庫が壊れる。子どもの体調不良で、夫婦どちらかが仕事を休む。

大きな事故ではなくても、家計には地味に響きます。

生活防衛資金で備えたい支出は、家族の生活を続けるためのお金です。

- 家賃・住宅ローン

- 食費・日用品費

- 光熱費・通信費

- 保険料・医療費

- 保育料・教育関連費

手取り収入ではなく、「毎月どうしても出ていく生活費」を基準にします。

手取り35万円の家庭でも、最低限の生活費が28万円なら、28万円をもとに考えます。子どもがいる家庭では、パパのお小遣いだけ削れば解決、とはいきません。給食費や通院費、学用品代は後回しにしにくい支出だからです。

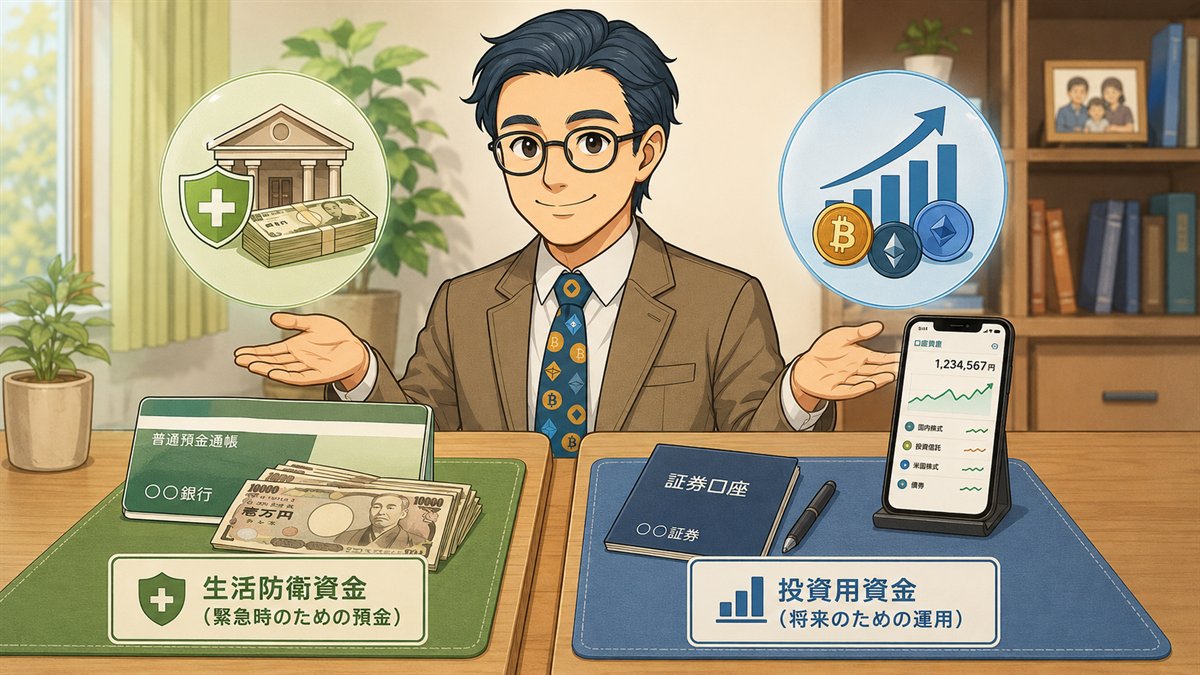

貯金や投資資金とは役割が違う

生活防衛資金は、増やすお金ではなく、守るお金です。

旅行代や車の買い替え費用は目的別の貯金、NISAや投資信託に回すお金は将来へ向けた資産形成のお金です。

生活防衛資金は、値上がりを狙うよりも、必要なときに引き出せる状態を優先します。

| お金の種類 | 主な目的 | 置き場所の考え方 |

|---|---|---|

| 生活防衛資金 | 暮らしの維持 | すぐ使える口座中心 |

| 目的別貯金 | 教育費・旅行・車 | 使う時期に合わせて管理 |

| 投資資金 | 将来の資産形成 | 長期運用を前提 |

| 生活費口座 | 毎月の支払い | 給与受取・引落し用 |

金融庁の「基礎から学べる金融ガイド」では、投資するお金は生活資金とは別の余裕資金で行う考え方が示されています。株式や投資信託は値動きがあり、商品や証券会社によっては現金化まで時間差が出る場合もあります。生活費と投資資金を混ぜないだけで、相場が下がった日も落ち着いて家計を見られます。

生活防衛資金はいくら必要?一般には生活費の3〜6ヶ月分が目安

生活防衛資金は、一般に生活費の3〜6ヶ月分が目安として語られるケースが多いです。

ただし、全家庭にぴったり当てはまる数字ではありません。

子どもの人数、住宅ローン、共働きか片働きか、収入の安定度によって必要額は変わります。月30万円で暮らす家庭なら、3ヶ月分で90万円、6ヶ月分で180万円がひとつの目安になります。金融機関系メディアでも、3〜6ヶ月分を基本に、子育て世帯では6ヶ月〜1年分を紹介する例があります。

まずは毎月の生活費から計算する

生活防衛資金は、年収ではなく毎月の生活費から計算します。

年収を基準にすると、貯金や投資、外食費まで含まれやすく、必要額がぼやけます。

見るべきなのは、収入が一時的に減っても家族が暮らせる最低ラインです。

まずは、通帳やカード明細から固定的な支出を拾います。

- 住居費

- 食費

- 水道光熱費

- 通信費

- 保険料

- 教育関連費

- 最低限の交通費

たとえば毎月の必要生活費が30万円なら、3ヶ月分は90万円、6ヶ月分は180万円です。

食費や日用品費は少し調整できても、住宅ローンや保育料は急に半分にはなりません。家族持ちの家計では、「節約すれば何とかなる」と楽観しすぎないほうが、あとで焦らずに済みます。

3ヶ月分を検討しやすい家庭

生活費3ヶ月分は、収入の安定度が高く、家計の見通しが立ちやすい家庭で検討しやすい水準です。

たとえば、大企業の正社員で給与が安定している。共働きで収入源がふたつある。固定費が低めに抑えられている。

そんな家庭なら、まず3ヶ月分をひとつの出発点にできます。

| 3ヶ月分を検討しやすい家庭 | 見るポイント |

|---|---|

| 大企業の正社員 | 給与の見通し |

| 共働き世帯 | 収入源の分散 |

| 固定費が低い家庭 | 毎月の必要生活費 |

| ボーナス依存が低い家庭 | 月次家計の安定度 |

3ヶ月分は「会社員なら十分」という意味ではありません。

会社員には雇用保険の基本手当などの制度がありますが、ハローワークでの求職申込み、受給資格決定、失業認定などの手続きがあります。失業認定は原則4週間に1度行われるため、給料が止まった翌日に同じ金額が入るわけではありません。その間をつなぐ現金は、別に見ておきたいところです。

子どもがいる家庭や収入が不安定な家庭は多めに検討する

子どもがいる家庭、片働き世帯、自営業、転職直後の家庭は、生活防衛資金を多めに検討したいところです。

資料によって目安には幅があり、子育て世帯では6〜12ヶ月分や1年分を挙げる説明もあります。

ただし、全家庭が必ずそこまで必要とは限りません。まずは3〜6ヶ月の範囲を基本にしつつ、家族構成や不安の強さに合わせて上振れを考えるほうが現実的です。

| 多めに見たい家庭 | 理由 |

|---|---|

| 子どもがいる家庭 | 支出を削りにくい |

| 片働き世帯 | 収入源がひとつ |

| 自営業・フリーランス | 売上の波が家計に直結 |

| 転職直後の家庭 | 収入見通しが読みづらい |

| 住宅ローンあり | 固定支出が重い |

月30万円で暮らす家庭なら、3ヶ月分で90万円、6ヶ月分で180万円です。

子どもがいて、片働きで、住宅ローンもあるなら、6ヶ月分を目安にしながら、さらに上積みを検討する流れが合います。数字だけで決めず、「わが家は何ヶ月分あれば夜に落ち着いて眠れるか」まで見ておくと、家計管理に納得感が出ます。

会社員パパは3ヶ月分でも足りる?条件付きで考える

会社員パパの場合、3ヶ月分で考えやすい家庭もあれば、6ヶ月分以上を見たい家庭もあります。

判断材料は、会社員かどうかだけではありません。

勤務先の安定度、共働きか片働きか、子どもの人数、住宅ローン、毎月の固定費で変わります。「わが家ならどこまで備えるか」を考える章として読んでください。

大企業正社員でも「3ヶ月で十分」とは決めない

大企業の正社員で給与が安定している家庭なら、3ヶ月分を出発点にしやすいです。

福利厚生、有給休暇、傷病時の制度、ボーナスの見通しなどを確認しやすいからです。

ただし、会社名だけで安心とは言い切れません。家計に占める固定費が大きければ、収入が少し下がるだけでも苦しくなります。

確認したい点は、勤務先よりも家計への影響です。

- 毎月給与の安定度

- ボーナス依存の低さ

- 有給休暇の取りやすさ

- 共働きか片働きか

- 固定費の重さ

月の必要生活費が28万円なら、3ヶ月分で84万円です。

すでに100万円前後の現金があり、共働きで、固定費も重すぎない家庭なら、少額投資を並行する選択もあります。反対に、ボーナス払いが多い、住宅ローンが重い、妻が育休中などの事情があるなら、3ヶ月分で区切らず、6ヶ月分へ近づける考え方が安心です。

子育て家庭は「削れない支出」を多めに見る

子どもがいる家庭では、生活費の中に削りにくい支出が増えます。

大人だけなら外食や趣味を止めて調整できますが、子どもの支出はそう簡単には切れません。

保育園、学校用品、習い事、通院、サイズアウトした靴。ひとつずつは小さくても、同じ月に重なると家計に響きます。

| 子育て家庭の支出 | 起こりやすい場面 |

|---|---|

| 医療費 | 発熱・ケガ・通院 |

| 教育費 | 学用品・教材・行事 |

| 衣類代 | 成長による買い替え |

| 家電費 | 洗濯機・冷蔵庫の故障 |

| 交通費 | 送迎・帰省・通院 |

わが家でも、子どもの靴と学用品、家電の買い替えが重なった月は、家計簿を見て少し固まりました。

生活防衛資金は、大事故だけに備えるお金ではありません。日常の小さな想定外を受け止めるクッションです。子どもがいる家庭は、3〜6ヶ月の範囲で少し上振れを検討するくらいが、気持ちにも家計にもなじみます。

不安が強いなら効率より安心を優先する

生活防衛資金の適正額は、家庭ごとに違います。

同じ年収、同じ子ども2人でも、100万円で落ち着く人もいれば、200万円ないと不安な人もいます。

家計管理は数字の話に見えますが、実際には気持ちの安定もかなり影響します。

多めに検討したい家庭には、共通する不安があります。

- 投資の値動きへの不安

- 片働きによる収入不安

- 教育費の増加

- 住宅ローン返済

- 転職・独立の予定

投資を始めたあと、相場が下がるたびに生活費が気になるなら、防衛資金が少し薄いサインです。

投資効率だけを見ると、現金を多く置くのはもったいなく見えます。ただ、パパが家計にピリピリしていると、家の空気にも出ます。安心して働き、安心して投資を続けるための現金と考えると、少し多めの備えにも意味があります。

生活防衛資金と投資資金は分けて考える

投資を始めたい会社員パパほど、生活防衛資金と投資資金は分けて考えたいところです。

NISAや投資信託は将来の資産形成に役立ちますが、生活費まで投資へ回すと、急な支出で困る場合があります。

家族の暮らしを守るお金と、将来に向けて増やすお金。役割を分けるだけで、投資への不安はかなり軽くなります。

生活費を投資に回すと、下落時に売る判断が出やすい

生活費を投資に回すと、相場が下がっている時期に売却を考えざるを得ない場面が出ます。

子どもの入学準備、車検、家電故障が重なったとき、手元現金がなければ投資商品を取り崩す流れになりやすいです。

金融庁の「基礎から学べる金融ガイド」では、投資資金は生活資金とは別の余裕資金で行う考え方が示されています。また、NISA特設ウェブサイトでも、資産形成では家計管理とライフプランニング、主な金融商品、長期・積立・分散投資の考え方が示されています。

| 混ぜないほうがよいお金 | 理由 |

|---|---|

| 生活費 | 下落時の売却回避 |

| 教育費 | 使う時期の固定 |

| 住宅関連費 | 支払い遅れの回避 |

| 投資資金 | 長期運用の継続 |

生活費と投資資金を分けておけば、相場が下がっても「暮らしのお金は別にある」と思えます。

この安心感は、投資初心者にはかなり効きます。投資は続ける期間が長いほど味方になりやすいので、途中で崩さないためにも、守るお金を先に分けておきたいところです。

置き場所は普通預金・別口座・定期預金を使い分ける

生活防衛資金の置き場所は、普通預金だけに決める必要はありません。

緊急時にすぐ使うお金は普通預金、普段触りたくないお金は別口座や定期預金、と分ける考え方が実務的です。

全国銀行協会は、普通預金を「自由に預け入れ、払い戻しができる預金口座」と説明しています。また、別ページでは普通預金を財布代わりに使える便利な預金として紹介しています。

| 置き場所 | 向いている使い方 | 注意点 |

|---|---|---|

| 普通預金 | すぐ使う緊急費 | 使い込みに注意 |

| 別銀行口座 | 生活費との分離 | 管理の手間 |

| 定期預金 | 触りすぎ防止 | 解約に手間 |

| 証券口座 | 投資用資金 | 防衛資金には不向き |

おすすめは、生活費口座とは別に「守る口座」を作る方法です。

給与口座に置いたままだと、カード引き落としや日々の買い物にまぎれて残高が減りがちです。すぐ使う分は普通預金、残りは別口座や定期預金で距離を取る。忙しい会社員パパでも管理しやすい分け方です。

投資は生活防衛資金を育てながら少額で始める

投資は、生活防衛資金が完全に整うまで絶対に始めてはいけない、という話ではありません。

ただし、生活費を削ってまで急ぐ必要はありません。

まずは生活費1ヶ月分を確保し、次に3ヶ月分を目指す。その後、家計に余裕があれば少額投資を並行する流れが現実的です。

順番は、次の形が考えやすいです。

- 生活費1ヶ月分の確保

- 生活費3ヶ月分の確保

- 少額投資の検討

- 生活費6ヶ月分への上積み

- 投資額の調整

私も投資はお小遣いの範囲でコツコツ派です。

家族の生活費を削って投資額を増やすより、守るお金を残したうえで長く続けるほうが、気持ちがぶれません。焦って始める投資より、家計の順番を整えた投資のほうが、会社員パパには合いやすいと感じます。

生活防衛資金を無理なく貯める手順

生活防衛資金は、気合いだけで貯めようとすると続きません。

30〜40代の子育て世帯は、住宅費、食費、保険料、教育関連費が重なりやすい時期です。

いきなり6ヶ月分を目指すより、1ヶ月分、3ヶ月分、6ヶ月分と段階を分けたほうが、家計に無理が出にくくなります。

最初の目標は1ヶ月分でいい

生活防衛資金は、最初から100万円単位を目指さなくても大丈夫です。

まずは生活費1ヶ月分を作ります。

月30万円で暮らしている家庭なら、最初の目標は30万円です。これだけでも、家電故障や一時的な収入減には対応しやすくなります。

| 段階 | 目標額の考え方 | 家計の状態 |

|---|---|---|

| 第1段階 | 生活費1ヶ月分 | 急な支出に対応 |

| 第2段階 | 生活費3ヶ月分 | 収入減に備える |

| 第3段階 | 生活費6ヶ月分 | 安心感を厚くする |

| 第4段階 | 必要に応じて上積み | 転職・独立にも対応 |

大きな金額だけを見ると、正直しんどくなります。

けれど、1ヶ月分なら現実味があります。ボーナスを少し残す、児童手当の一部を分ける、固定費を見直す。小さな積み上げでも、半年後には家計の見え方が変わります。

児童手当・ボーナス・固定費見直しを使う

会社員パパが生活防衛資金を貯めるなら、毎月の根性論より、まとまった入金と固定費の見直しを使うほうが続きます。

日々のコーヒー代を削るより、通信費や保険料、使っていないサブスクを整えるほうが、家族への負担も小さく済みます。

使いやすい原資は、次のあたりです。

- 児童手当の一部

- ボーナスの先取り

- 固定費の削減分

- 不用品売却代

- 残業代の一部

たとえば、ボーナスから10万円、固定費見直しで月1万円、児童手当の一部を積み立てる。これだけでも1年でまとまった金額になります。

ポイントは「余ったら貯める」ではなく、入金日に先に分ける流れを作る点です。忙しいパパほど、意思の力に頼らず、自動で守れる形にしておくと続きます。

わが家の必要額を出す簡易計算式

最後に、わが家の生活防衛資金をざっくり出してみましょう。

難しい計算は不要です。

まずは毎月の必要生活費を出し、何ヶ月分を持つか決めるだけで目標額が見えてきます。

生活防衛資金の目安 = 毎月の必要生活費 × 備えたい月数

| 毎月の必要生活費 | 3ヶ月分 | 6ヶ月分 | 12ヶ月分 |

|---|---|---|---|

| 25万円 | 75万円 | 150万円 | 300万円 |

| 30万円 | 90万円 | 180万円 | 360万円 |

| 35万円 | 105万円 | 210万円 | 420万円 |

| 40万円 | 120万円 | 240万円 | 480万円 |

大企業正社員で共働き、固定費が軽い家庭なら、まず3ヶ月分を目標にする考え方があります。

子どもがいる、片働き、自営業、転職予定あり、住宅ローンが重い家庭なら、6ヶ月分やそれ以上も視野に入れたいところです。正解をネットで探し続けるより、わが家の生活費を紙に書き出すほうが早く不安が減ります。

まとめ:生活防衛資金は「何ヶ月あれば家族が落ち着けるか」で決める

生活防衛資金は、一般には生活費の3〜6ヶ月分が目安です。

ただし、会社員だから3ヶ月で十分、子どもがいるから必ず1年分、とは言い切れません。

収入の安定度、家族構成、固定費、不安の強さで調整します。

大企業正社員で共働きなら、まず3ヶ月分を出発点にできます。片働き、自営業、転職直後、子どもがいる家庭なら、多めに検討するほうが落ち着きます。

投資資金とは分け、すぐ使えるお金と触りすぎを防ぐお金を使い分ける。そこまで整えると、NISAや投資信託もあわてず続けられます。

家族を守るお金があると、投資の値動きにも、仕事の不安にも、少しだけ落ち着いて向き合えます。

まずは、わが家の毎月の必要生活費を出して、1ヶ月分から積み上げていきましょう。