お小遣い制だと、「資産形成なんて自分には無理」と感じる人もいると思います。家計、教育費、住宅ローン、物価上昇。先に出ていくお金が多いなかで、自分の将来まで手が回らない感覚は自然です。ただ、資産形成は月数万円から始めるものとは限りません。月1,000円でも、家計を崩さず続ける仕組みを作れば、将来のお金と向き合うきっかけになります。

お小遣い制でも資産形成はできる?結論は「少額でも可能」

お小遣い制でも、資産形成は始められます。もちろん、毎月何万円も投資できる人と同じスピードでは進みません。それでも、月1,000円、3,000円、5,000円と決めて続ければ、お金を残す習慣が育ちます。家族の生活を守りながら、自分の将来にも少しずつ備える。それがお小遣い制の資産形成で目指したい形です。

月1,000円でも始める意味はある

月1,000円の投資と聞くと、「それで何が変わるの?」と感じる人もいるはずです。たしかに、短期間で大きな資産を作る金額ではありません。けれど、資産形成の最初に必要なのは、大金よりも「毎月お金を残す感覚」です。

たとえば、コンビニのコーヒーを少し減らす。使っていないサブスクを見直す。飲み会後のタクシーを1回だけやめる。家計を大きく変えなくても、月1,000円なら捻出できる人はいるはずです。

| 毎月の金額 | 年間の積立額 | 向いている人 |

|---|---|---|

| 1,000円 | 12,000円 | まず慣れたい人 |

| 3,000円 | 36,000円 | 無理なく続けたい人 |

| 5,000円 | 60,000円 | お小遣いに少し余裕がある人 |

最初から金額で勝負しなくて大丈夫です。営業の現場で数字を見ていると、続かない計画ほど見た目だけは立派だと感じます。まずは「毎月残せた」という小さな実感を積み上げる方が、長い目で見ると強い選択になります。

資産形成は金額より「続く仕組み」が先

資産形成で差が出るのは、毎月の投資額だけではありません。お小遣い制の人ほど、先に「続く仕組み」を作る方が現実的です。余ったら投資するやり方では、子どもの急な出費、会社の付き合い、家族の外食で簡単に止まります。

金融庁や日本証券業協会は、資産形成の考え方として長期・積立・分散投資を紹介しています。つみたて投資枠では、長期の積立・分散投資に適した一定の株式投資信託が対象です。

- 給料日後の自動積立

- 月1回だけの残高確認

- 投資額を固定する運用

- 使わない口座での管理

お小遣いが入った日に先に積み立てて、残りで1か月を過ごす。これくらい単純な方が続きます。毎日チャートを見る必要もありません。忙しい会社員や子育て中のパパなら、気合いよりも手間を減らす仕組みが頼りになります。

お小遣い制の人ほどリスクは小さく始める

お小遣い制の資産形成では、「一気に増やそう」と考えすぎない方が落ち着いて続けられます。使えるお金が限られている分、損失が生活のストレスに直結します。お小遣いが月3万円の人が、毎月2万円を値動きの激しい資産に入れると、下落したときに心がもちません。

投資信託や株式には元本割れのおそれがあります。さらに暗号資産は法定通貨ではなく、価格が変動する資産です。金融庁も、暗号資産交換業者の登録確認や、説明内容の理解、詐欺的なコインへの注意を呼びかけています。

| 資産・商品 | お小遣い制との相性 | 注意点 |

|---|---|---|

| 投資信託の積立 | 合いやすい | 短期の値下がり |

| 個別株 | 慎重に判断 | 銘柄ごとの値動き |

| 暗号資産 | 余力の範囲 | 価格変動と詐欺リスク |

| ポイント投資 | 始めやすい | 投資額の小ささ |

父の借金を見て育った身としては、「増えるかも」だけでお金を動かす怖さは忘れられません。家族がいるなら、勝負より継続です。資産形成はレースではなく、家計を守りながら少しずつ進める長距離走に近いものです。

お小遣い制で資産形成を始める前に決めたい3つのルール

お小遣い制の資産形成でつまずきを避けるには、投資商品を選ぶ前にルール作りが必要です。いきなり証券口座を開き、勢いで積立額を決めると、あとから家計や夫婦関係にしわ寄せが出ます。投資そのものより、家族に心配をかけない進め方を先に整えましょう。

家計のお金とお小遣いを混ぜない

お小遣い制で資産形成をするなら、家計のお金と自分のお小遣いは分けて考えます。ここがあいまいになると、「今月だけ家計口座から少し出そう」「ボーナスで戻せばいい」となり、家族からの信頼を失いやすくなります。

生活費、教育費、住宅ローン、保険料は家族全体のお金です。将来が不安でも、家族の生活費を削ってまで投資する必要はありません。お小遣いの範囲で始めるからこそ、気持ちにも余裕が生まれます。

- 家計口座と投資口座の分離

- お小遣い内での積立額

- 生活費への手出し禁止

- ボーナス依存の回避

投資を始める前に、「これは自分のお小遣いから出している」と説明できる状態にしておきましょう。夫婦で細かく共有しない家庭でも、聞かれたときに堂々と話せる管理なら、後ろめたさが残りません。

毎月の投資額は「余ったら」ではなく先に決める

お小遣いが余った月だけ投資する方法は、一見安全に見えます。ただ、実際にはほとんど続きません。財布にお金が残っていると、ランチ、コンビニ、趣味、飲み会で少しずつ消えていきます。人間らしい話ですが、私も油断すると同じです。

だからこそ、投資額は先に決めておく方が現実的です。たとえば月3万円のお小遣いなら、まず1,000円だけ積立に回す。残りの2万9,000円でやりくりします。最初は物足りなくても、「なかったもの」として扱える金額から始めるのがコツです。

| お小遣い月額 | 初期の投資額目安 | 残す余裕 |

|---|---|---|

| 20,000円 | 1,000円 | 19,000円 |

| 30,000円 | 1,000〜3,000円 | 27,000円以上 |

| 50,000円 | 3,000〜5,000円 | 45,000円以上 |

積立額は見栄で決めなくて大丈夫です。SNSで月10万円積み立てている人を見ると焦りますが、家庭の状況はそれぞれ違います。お小遣い制なら、自分の暮らしが苦しくならない金額こそ、長く付き合える金額です。

生活防衛費がないなら投資より現金を優先する

資産形成と聞くと、すぐに投資を思い浮かべがちです。ただ、現金の備えがほとんどない状態なら、投資より先に貯金を優先した方が安心です。急な病気、家電の故障、冠婚葬祭、子どもの出費は、こちらの都合を待ってくれません。

家計で生活防衛費を用意している家庭なら、自分のお小遣いから投資を始めやすくなります。一方で、家計全体が毎月ギリギリなら、まず支出の整理が先です。資産形成は、投資だけではありません。現金を残す力も、将来の安心につながります。

- 家計の赤字確認

- 緊急出費用の現金

- カード払いの整理

- 借入返済の優先

お小遣い制の人は、家計全体を自由に動かせない場合もあります。それでも、自分のクレジットカード残高やサブスク、趣味の支出は見直せます。投資を急ぐより、まず足元のお金を整える方が、長く続く資産形成につながります。

月1,000円〜1万円でできる資産形成の選択肢

お小遣い制の資産形成では、選択肢を広げすぎない方が迷いません。まずは新NISAのつみたて投資枠、ポイント投資、現金貯金の3つを押さえれば十分です。大きな利益を狙うより、毎月の負担が少なく、家族にも説明しやすい方法から始めましょう。

新NISAのつみたて投資枠で投資信託を積み立てる

お小遣い制の人が投資を始めるなら、新NISAのつみたて投資枠は候補に入ります。2024年からのNISAでは、年間投資枠が最大360万円、非課税保有限度額が最大1,800万円となりました。お小遣い制の人が満額を使う前提ではありませんが、少額でも制度を使える点は押さえておきたいところです。

日本証券業協会は、NISAには「つみたて投資枠」と「成長投資枠」があり、両方を利用できると説明しています。つみたて投資枠の対象は、長期・積立・分散投資に適した一定の株式投資信託です。

| 項目 | 内容 |

|---|---|

| 向いている人 | 少額で長く続けたい人 |

| 主な商品 | 一定の投資信託 |

| メリット | 運用益が非課税 |

| 注意点 | 元本保証ではない |

毎月1,000円でも、金融機関の積立設定を使えば手間は抑えられます。仕事で帰りが遅い日も、子どもを寝かしつけてそのまま寝落ちした日も、仕組みが動いてくれます。忙しい人ほど、手動で頑張らない形が合います。

ポイント投資でお金を出す不安を減らす

「現金を投資に回すのが怖い」と感じるなら、ポイント投資も始めやすい選択肢です。買い物やクレジットカード利用で貯まったポイントを使えば、財布から現金を出す感覚が少なくなります。投資画面や値動きに慣れる入り口としても使えます。

ただし、ポイント投資だけで大きな資産を作るのは難しいです。月に数百円分のポイントでは、将来の備えとしては小さめです。それでも、投資信託の値段が上がったり下がったりする感覚を知るには役立ちます。

- 現金負担の少なさ

- 値動きへの慣れ

- 投資画面の操作練習

- 少額からの実体験

ポイント投資は「投資に触れる入口」と考えると使いやすくなります。慣れてきたら、月1,000円だけ現金の積立を足す。そんな段階的な進め方なら、投資への怖さもやわらぎます。背伸びせず始める姿勢は、お小遣い制と相性がいいです。

現金貯金と投資を分けて考える

資産形成では、現金貯金と投資を同じものとして扱わない方が安心です。現金はすぐ使えるお金。投資は将来に向けて増える可能性を狙うお金です。役割が違うため、どちらか一方だけに寄せると不安が残ります。

たとえば、毎月5,000円を資産形成に回せるなら、最初は3,000円を現金、2,000円を投資にする選び方もあります。家計の生活防衛費が十分なら、投資の比率を少し上げてもよいでしょう。反対に、急な出費に弱い家庭なら、現金を厚めにしておく方が落ち着きます。

| 目的 | 向いている置き場所 | 理由 |

|---|---|---|

| 急な出費 | 預金口座 | すぐ使えるため |

| 5年以上先の備え | 投資信託 | 時間を使えるため |

| 趣味費の残り | 別口座 | 使いすぎ防止 |

| ポイント活用 | ポイント投資 | 入口に向くため |

「投資を始めたから貯金はいらない」と考える必要はありません。お小遣い制の人ほど、現金がある安心感は大きいです。投資は増える可能性をもつ反面、減る時期もあります。現金と投資を分けるだけで、心の揺れはかなり小さくなります。

お小遣い制の資産形成で失敗しやすいパターン

資産形成は、始め方よりも続け方で差が出ます。お小遣い制の場合、使える金額が限られているため、焦りや内緒の判断が失敗につながりやすいです。ここでは、会社員パパがやりがちな失敗を先に見ておきましょう。知っておくだけでも、避けやすくなります。

短期間で増やそうとして値動きの大きい資産に偏る

お小遣いが少ないと、「少ない元手を早く増やしたい」と考えてしまいます。その気持ちはよくわかります。私も昼休みに株価アプリを見て、「今買えば増えるかな」と考えた時期があります。ただ、短期間で増やそうとするほど、値動きの大きい資産に寄りがちです。

個別株や暗号資産がすべて悪いわけではありません。問題は、お小遣いの多くをひとつの資産に入れてしまう点です。暗号資産は法定通貨ではなく、価格が変動する資産です。金融庁は、取引前に登録業者かどうかを確認し、説明内容をよく理解するよう呼びかけています。

- 一点集中の投資

- 値動き重視の売買

- SNS情報への依存

- 短期利益への焦り

投資で一発逆転を狙うと、家計を守る視点が薄くなります。お小遣い制の資産形成では、「増えたらうれしい」より「減っても生活が乱れない」を先に置きたいところです。投資信託の積立を中心に考え、値動きの大きい資産は余力の範囲にとどめる方が落ち着いて続けられます。

家族に内緒で投資額を増やす

お小遣いの範囲で投資しているつもりでも、だんだん金額を増やしたくなる場面があります。相場が上がっているとき、ボーナスが出たとき、SNSで利益報告を見たとき。気分が大きくなると、「今だけ少し多めに」と考えやすくなります。

けれど、家族に内緒で投資額を増やすと、損失より信頼の問題が大きくなります。投資で減った金額より、「黙っていた」という事実の方が家庭内では重く受け止められる場合があります。家族のお金に手をつけていないとしても、不安にさせる進め方は避けたいところです。

| ありがちな行動 | 起きやすい問題 |

|---|---|

| 積立額を勝手に増やす | お小遣い不足 |

| 家計口座から一時流用 | 夫婦間の不信感 |

| 損失を隠す | 後から説明が苦しくなる |

| 借入で投資 | 生活への圧迫 |

家族に細かく報告する必要はありません。ただ、「お小遣いの範囲で月3,000円だけ積み立てている」くらいは話せる状態にしておくと安心です。資産形成は、お金だけでなく信頼も一緒に積み上げるものです。

下落時に怖くなってすぐ売る

投資を始めると、必ず値下がりする時期があります。月1,000円の積立でも、画面上でマイナス表示を見ると気になります。初めてならなおさらです。「このまま全部減るのでは」と不安になり、すぐ売りたくなる人もいるでしょう。

長期の積立では、値下がりしている時期に安く買える場合もあります。ただし、必ず利益が出るわけではありません。投資にはリスクがあります。だからこそ、自分が落ち着いて続けられる金額にしておく必要があります。

| 下落時の行動 | 起きやすい結果 |

|---|---|

| すぐ売る | 損失が確定しやすい |

| 積立を続ける | 安く買える場合あり |

| 金額を見直す | 心の負担を調整 |

| 目的を確認する | 焦りを抑えやすい |

下落が怖いなら、投資額が大きすぎるサインです。月5,000円で不安なら、月1,000円に落としても構いません。続けられる金額に戻す方が、無理に強がるより健全です。資産形成は、メンタルとの付き合い方も含めて設計しましょう。

忙しい会社員パパが資産形成を続けるコツ

仕事、家事、育児に追われる会社員パパは、投資に時間をかけすぎない方が続きます。夜に勉強しようとしても、子どもと風呂に入り、寝かしつけをしたら体力は残りません。だからこそ、頑張る前提ではなく、放っておいても続く形を作りましょう。

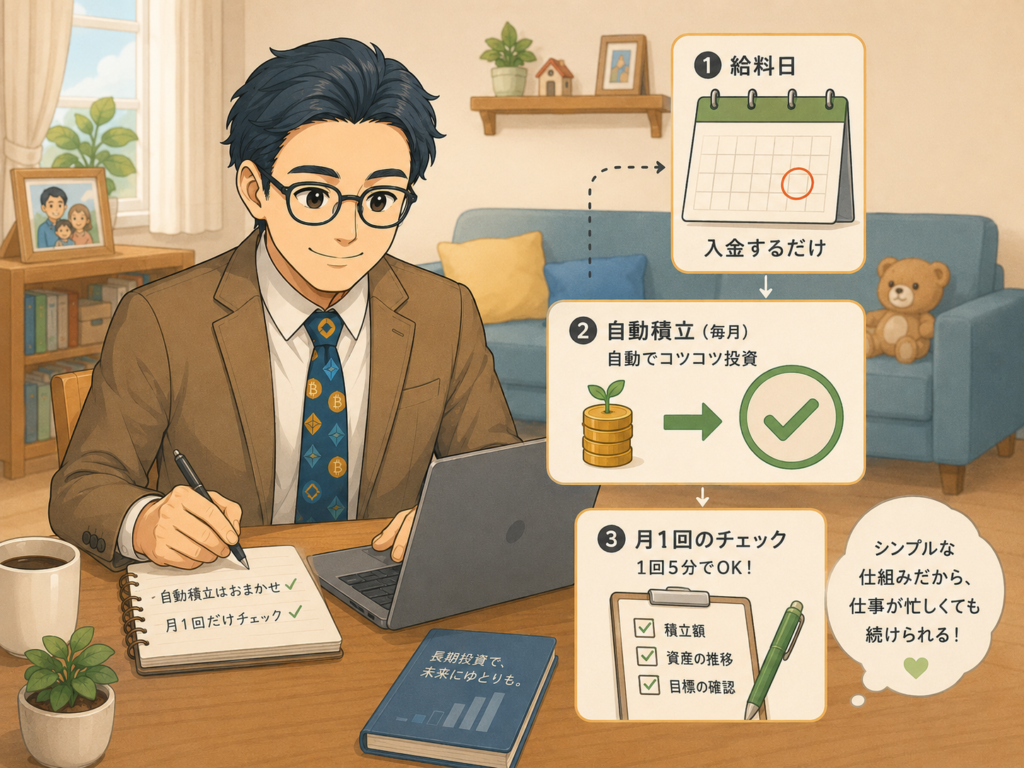

給料日後に積立設定を入れる

資産形成を続けたいなら、給料日後すぐに積立設定を入れるのがおすすめです。お小遣いが入って数日たつと、なんとなく使ってしまいます。先に積み立てるだけで、残った金額で自然にやりくりする流れができます。

NISAのつみたて投資枠では、長期・積立・分散投資に適した一定の投資信託を、積立で買い付けます。金融機関ごとに設定方法は異なるため、積立日、最低積立額、引き落とし方法を確認しておきましょう。

- 給料日翌日の積立日

- 月1,000円からの設定

- 増額は半年後の判断

- 引き落とし口座の固定

積立日は、給料日から近い日を選ぶと管理が楽です。月末に余りを探すより、先に積み立てた方が迷いません。仕事でも段取りが決まっている業務ほどミスが減ります。お金も同じで、毎月の作業を減らすほど続きます。

月1回だけ残高を見る

投資を始めると、毎日アプリを開きたくなります。けれど、お小遣い制で少額積立をするなら、毎日の値動きを追いかける必要はありません。むしろ、見る回数が多いほど不安になり、余計な売買をしたくなります。

確認は月1回で十分です。給料日や月末など、日を決めて残高を見る。増えていれば喜び、減っていれば「そんな月もある」と受け止める。家計簿を見る感覚に近づけると、投資との距離感がちょうどよくなります。

| 確認頻度 | 向いている人 | 注意点 |

|---|---|---|

| 毎日 | 短期売買の人 | 感情が揺れやすい |

| 週1回 | 慣れている人 | 情報過多になりがち |

| 月1回 | 積立中心の人 | 生活と両立しやすい |

| 半年1回 | 放置したい人 | 変化に気づきにくい |

月1回の確認なら、育児や仕事の合間でも続きます。私なら、給料明細を見るタイミングで投資残高も確認します。数字を見る日を決めておくと、平日の夜にだらだら相場を眺める時間も減ります。

増やすより「やめない」を優先する

お小遣い制の資産形成では、最初から大きく増やすより、やめない姿勢を優先しましょう。毎月1万円を3か月だけ積み立てて止まるより、月1,000円を何年も続ける方が、習慣として残ります。

途中で積立額を下げても問題ありません。子どもの進学、車検、家族旅行、物価上昇など、家計の状況は変わります。苦しい月に無理をして投資を続ける必要はありません。金額を落としても、仕組みを残せば再開しやすくなります。

- 金額より継続優先

- 苦しい月の減額

- ボーナス時の無理回避

- 半年ごとの見直し

資産形成は、家族を不安にさせながら進めるものではありません。お小遣いの範囲で、少しずつ、長く続ける。その積み重ねが、数年後の自分を助けてくれます。派手さはなくても、家庭を守りながら前に進む。お小遣い制の資産形成は、それくらい現実的でいいと思います。

まとめ:お小遣い制なら「少額で長く」がいちばん現実的

お小遣い制でも、資産形成をあきらめる必要はありません。月1,000円でも、家計を崩さず、家族に心配をかけず、自分の将来に向けて動き出せます。

ただし、焦って大きなリスクを取る必要はありません。新NISAのつみたて投資枠、ポイント投資、現金貯金などを、自分のお小遣いに合う形で組み合わせれば十分です。まずは「毎月いくらなら無理なく残せるか」を決めて、小さく始めてみましょう。

私も、家族を抱える普通の会社員として思います。資産形成は、派手な成功を見せるためではなく、将来の不安を少しずつ減らすためのものです。お小遣い制だからこそ、背伸びせず、家庭を守りながら続ける。このくらいの温度感が、長く残るお金との付き合い方になります。