新NISAを始めたいと思っても、「今の家計で投資して大丈夫かな」と不安になる人は多いはずです。特に子育て中の家庭では、食費、教育費、車検、家電の買い替えなど、予定外の支出も出てきます。

新NISAは将来のお金を育てる心強い制度ですが、生活費を削ってまで急ぐものではありません。始める前に確認したいのは、生活防衛資金、毎月の黒字、近い将来に使うお金の3つです。

家計の足元を見てから始めれば、少額でも落ち着いて続けやすくなります。

新NISAを始める前に、まず家計を確認したい理由

新NISAは、将来のお金を育てるうえで心強い制度です。運用益が非課税になり、長く続けるほど制度の良さを感じやすくなります。ただ、家計に余裕がないまま始めると、毎月の生活費が苦しくなり、途中で積立を止めたくなる場面も出てきます。先に見るべきは、人気の銘柄ではなく家計の足元です。

新NISAは便利だが、生活費を削ってまで急がなくていい

新NISAは「早く始めたほうが有利」と語られやすい制度です。たしかに、長く運用するほど時間を味方にしやすくなります。

2024年からの新NISAでは、つみたて投資枠が年120万円、成長投資枠が年240万円、合計で年360万円まで投資できます。非課税で保有できる限度額は1,800万円です。成長投資枠は、その内数として1,200万円までとされています。

| 項目 | 新NISAの内容 |

|---|---|

| つみたて投資枠 | 年120万円まで |

| 成長投資枠 | 年240万円まで |

| 年間投資枠の合計 | 年360万円まで |

| 非課税保有限度額 | 1,800万円まで |

| 成長投資枠の上限 | 1,200万円まで |

ただし、この枠を埋める必要はありません。制度の大きさに引っ張られて生活費を削ると、家計にも気持ちにも負担が残ります。満額を目指すより、家計に無理のない金額を長く続ける。忙しい会社員や子育て世帯には、そのほうが現実的です。

家計が整っていないと、下落時に売ってしまいやすい

投資でつらいのは、値下がりそのものより「現金が足りないから売るしかない」と迫られる場面です。車検、家電の故障、子どもの入学準備などが重なると、預金は思ったより早く減ります。

その時期に投資信託が値下がりしていると、落ち着いて待つ選択が取りにくくなります。

家計確認で見たい支出は、主に3つです。

- 毎月必ず出る固定費

- 季節ごとの特別支出

- 数年以内の予定資金

投資は、続ける期間が長いほど値動きと付き合いやすくなります。反対に、生活費まで投資へ回していると、下落時に損失を確定する可能性が高まります。新NISAを始める前の家計確認は、投資額を増やすためではなく、慌てて売らないための準備です。

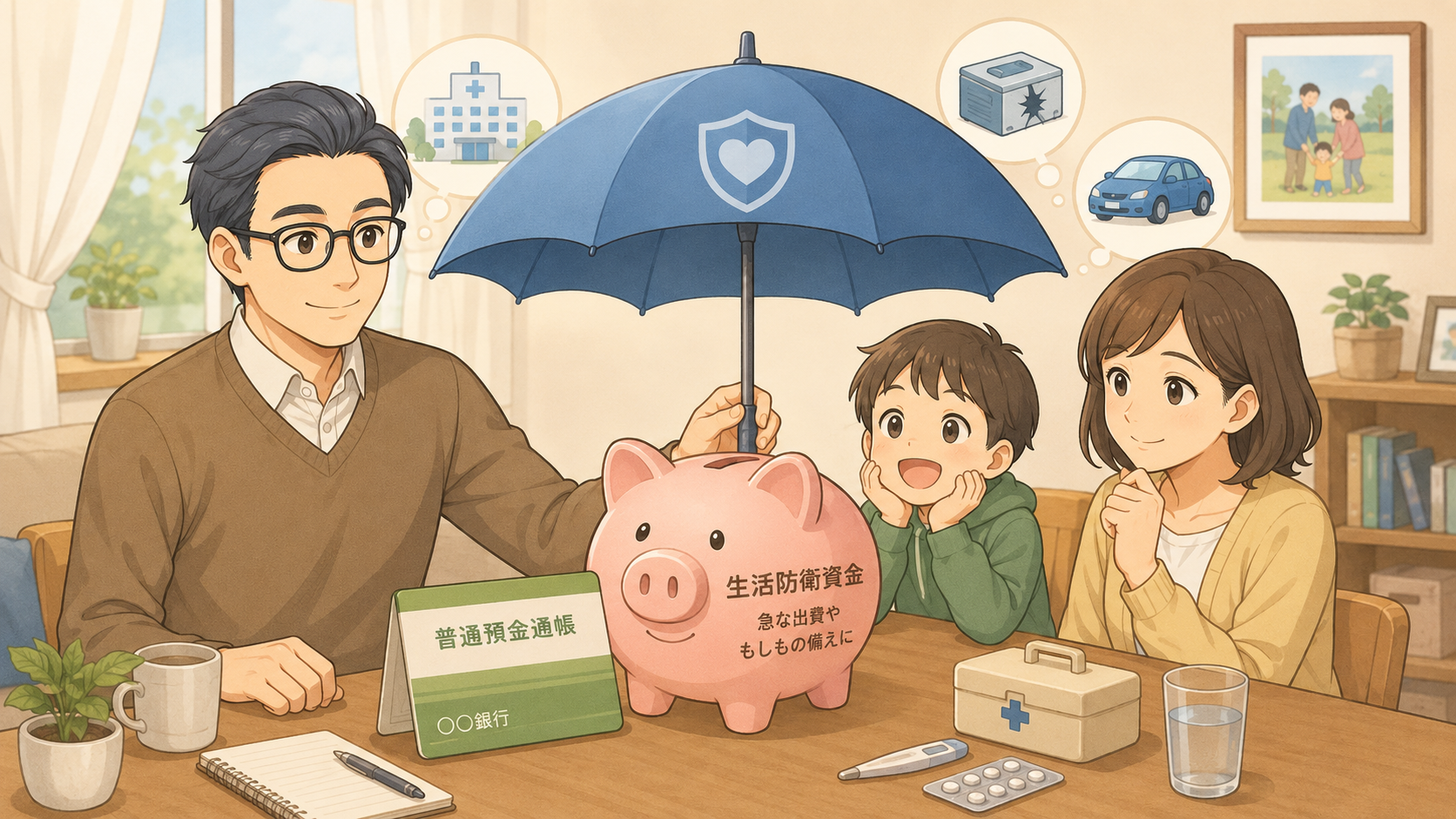

確認1|生活防衛資金は足りているか

生活防衛資金は、病気、失業、急な修理代などに備えるための現金です。新NISAを始める前に、このお金を投資とは別に分けておくと、値動きがあっても落ち着いて見守りやすくなります。投資は将来に向けて育てるお金、生活防衛資金は今の暮らしを守るお金。家計では、この順番を間違えないほうが安心です。

生活防衛資金は「投資を続けるための守りのお金」

生活防衛資金は、日々の生活を止めないためのお金です。投資に回すお金とは別に、普通預金などすぐ使える場所へ置いておきます。

ここが薄いまま新NISAを始めると、急な出費のたびに投資商品を売る判断を迫られます。

まず確認したい項目は、次の4つです。

- 1か月の生活費

- 現在の普通預金残高

- 毎月の貯金ペース

- 急な出費への備え

たとえば、毎月の生活費が30万円なら、3か月分で90万円、6か月分で180万円です。いきなり全額をそろえる必要はありません。まずは1か月分、次に3か月分と段階を分けると、子育て中の家計でも取り組みやすくなります。

生活防衛資金は一般的な目安として3〜6か月分から考える

生活防衛資金に、金融庁が決めた統一基準があるわけではありません。一般的な家計管理の目安として、会社員なら生活費3か月分、子育て世帯や片働きなら6か月分、自営業など収入が変動する家庭なら6〜12か月分を見ておく考え方があります。

| 家計の状況 | 一般的な目安 | 考え方 |

|---|---|---|

| 会社員・共働き | 生活費3か月分 | 収入源が複数 |

| 片働き・子育て世帯 | 生活費6か月分 | 支出増への備え |

| 自営業・収入変動あり | 生活費6〜12か月分 | 収入変動への備え |

子どもがいる家庭では、予定外の支出がじわじわ効きます。習い事の道具、学校用品、急な通院、家電の買い替え。ひとつずつは小さくても、重なると家計に響きます。生活防衛資金があれば、新NISAの値動きと日々の生活費を切り離して考えやすくなります。

確認2|毎月の収支は黒字になっているか

新NISAは、毎月の黒字の中から続けるのが基本です。赤字家計のまま投資額だけ決めても、クレジットカード払いやボーナス補填に頼る流れになりやすくなります。まずは、毎月いくら残っているかを確認しましょう。家計簿を細かくつけなくても、通帳とカード明細を見るだけで家計の大枠はつかめます。

投資額は「余ったら」ではなく、先に小さく決める

投資は「月末に余ったら入れる」より、最初に少額を決めたほうが続けやすくなります。ただし、最初から大きな金額を設定すると、生活費にしわ寄せが出ます。

過去3か月の収支を見て、無理なく残った金額の一部を投資候補にする流れが安全です。

確認する項目は、細かすぎなくて構いません。

- 家賃・住宅ローン

- 通信費・保険料

- 食費・日用品

- 教育費・習い事

- サブスク・娯楽費

家計を見るときは、最初からレシート1枚ずつ追うより、大きなお金の流れをつかむほうが続きます。固定費が重すぎないか、毎月の支払いが黒字に収まっているか。ここが見えると、新NISAに回せる金額も落ち着いて判断できます。

月3,000円は一例。続けられる金額から始める

新NISAは年間投資枠の大きさが目立ちます。けれど、初心者が最初から枠を埋める必要はありません。

月3,000円、5,000円、1万円など、家計に負担が出にくい金額から始めるのが現実的です。金額はあくまで一例で、適した投資額は家庭ごとに変わります。

| 毎月の黒字 | 始め方の一例 | 家計の見方 |

|---|---|---|

| 5,000円未満 | いったん貯金優先 | 赤字防止を優先 |

| 5,000〜2万円 | 月3,000〜5,000円 | 少額で練習 |

| 2万円以上 | 月5,000〜1万円 | 継続可否を確認 |

少額だと物足りなく感じる人もいます。それでも、値下がりしたときの気持ち、積立設定の流れ、証券口座の画面に慣れるには役立ちます。金額の大きさより、「家計を崩さず続けられるか」を見るほうが、初心者には向いています。

確認3|近い将来に使うお金を投資に回していないか

新NISAに入れるお金は、長く使わない予定のお金が向いています。反対に、数年以内に使う予定があるお金は、預金で分けておくほうが安心です。値動きのある商品は、必要なタイミングで元本割れしている場合があります。教育費や車の買い替え資金まで投資に回すと、家計の選択肢が狭くなります。

5年以内に使う予定のお金は、投資に回す前に分けておく

5年以内に使う予定のお金は、新NISAに回す前に分けておきたい資金です。投資信託や株式は、短い期間では値動きの影響を受けやすくなります。

必要な年に価格が下がっていると、使うために売る判断が必要になります。

近い将来の支出には、次のようなものがあります。

- 入園・入学準備費

- 車検・車の買い替え

- 家電の買い替え

- 引っ越し費用

- 住宅修繕費

子育て家庭では、数年後の支出が見えているケースもあります。ランドセル、制服、部活動、塾代など、年齢が上がるほど出費の種類も増えます。使う時期が決まっているお金は、増やすより守る発想のほうが家計に合います。

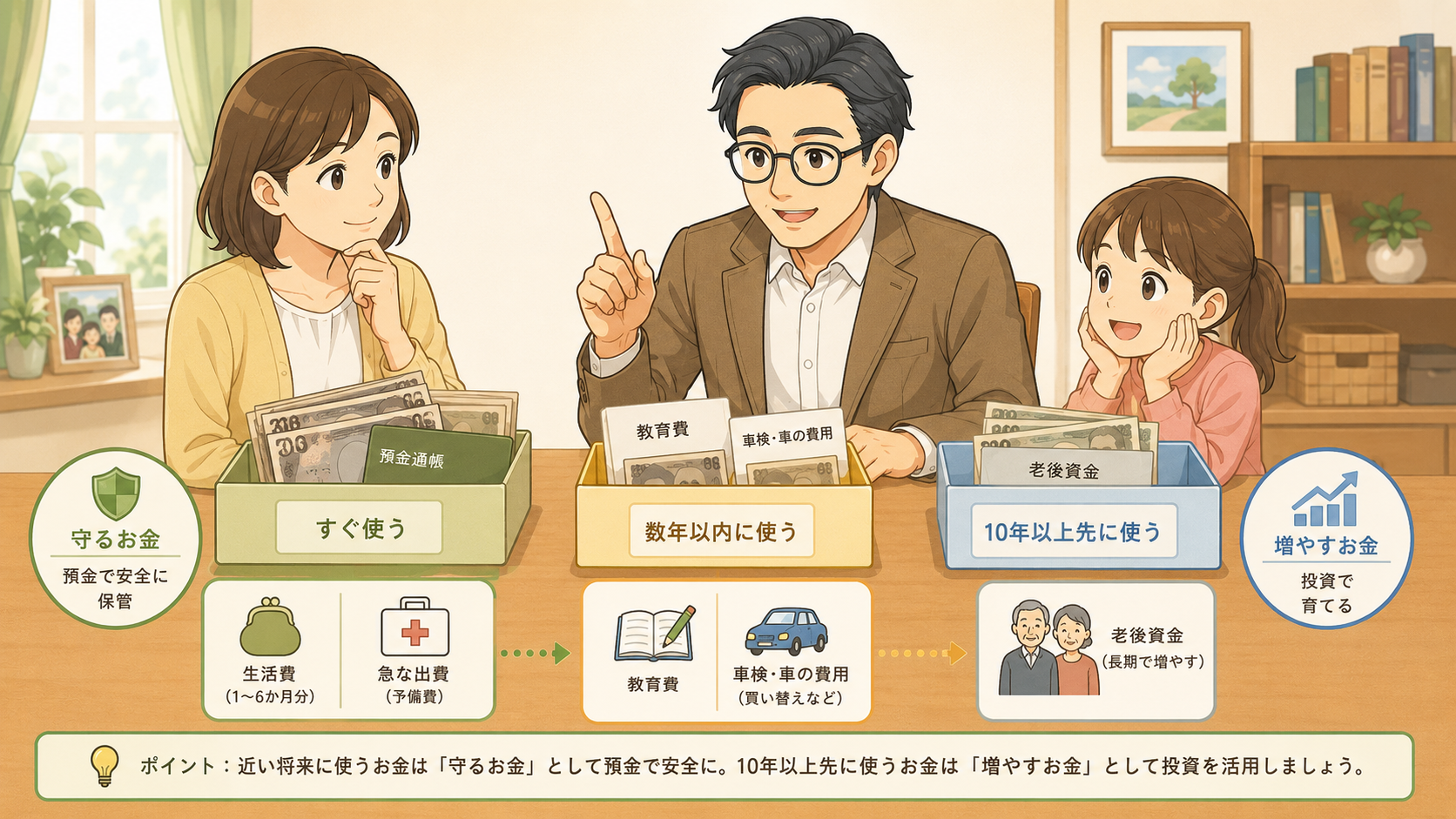

目的別に「預金」と「新NISA」を分ける

家計のお金は、使う時期ごとに置き場所を分けると判断しやすくなります。すぐ使うお金は普通預金、数年以内に使うお金は預金中心、10年以上先のお金は新NISAの候補。

最初に分けておけば、投資に回してよい金額が見えやすくなります。

| お金の目的 | 置き場所の考え方 | 理由 |

|---|---|---|

| 半年以内の生活費 | 普通預金 | すぐ使うため |

| 数年以内の教育費 | 預金中心 | 元本割れ回避 |

| 10年以上先の老後資金 | 新NISAの候補 | 時間を味方にするため |

新NISAは、長く運用する資金に向いた制度です。来年の車検代や近い旅行費まで投資に回すと、値下がり時に困ります。お金を「いつ使うか」で分けるだけでも、投資に向くお金と向かないお金の線引きが見えてきます。

家計確認後、新NISAはいくらから始めるべきか

生活防衛資金、毎月の黒字、近い将来の支出。この3つを確認したら、投資額を決める段階に入ります。金額は大きくなくて構いません。最初は、家計にも気持ちにも負担が少ない金額から始め、数か月続けて様子を見る流れが現実的です。

最初は「少額で慣れる」ほうが続けやすい

新NISAの最初の金額は、家計が崩れない範囲で決めます。月3,000円、5,000円、1万円などは一例です。どの金額でも、値下がりしても生活費に影響が出ない範囲に収める視点が欠かせません。

| 家計の余裕 | 始め方の一例 | 向いている人 |

|---|---|---|

| 余裕が少ない | 月3,000円 | まず慣れたい人 |

| 少し余裕あり | 月5,000円 | 家計確認済みの人 |

| 黒字が安定 | 月1万円 | 継続に不安が少ない人 |

投資は、始めたあとに増額もできます。最初から正解を出そうとすると、かえって動けなくなります。証券口座を見て、少し値下がりしているだけで落ち着かない。初心者なら自然な反応です。だからこそ、最初は気持ちが揺れても生活に響かない金額が合います。

増額はボーナス後ではなく、毎月の黒字を見てから

ボーナスが入ると、新NISAの投資額を増やしたくなる人もいます。ただ、ボーナスは家電、帰省、教育費、税金などで出ていく場面も多いお金です。

勢いで投資額を増やすより、毎月の黒字が3〜6か月続いているかを見たほうが安心です。

増額前に見る項目は、次の3つです。

- 毎月の黒字継続

- 生活防衛資金の残高

- 半年以内の大型支出

投資額を増やす判断は、気分より家計の数字に任せるほうがブレません。家族の生活がある以上、攻めすぎない判断も立派な資産形成です。新NISAは一度始めたら終わりではなく、家計の変化に合わせて調整していく制度として使うのが現実的です。

まとめ|新NISAは家計を守れる金額から始めればいい

新NISAを始める前に確認したいのは、生活防衛資金、毎月の黒字、近い将来の支出予定の3つです。ここが整っていれば、投資商品の値動きがあっても慌てにくくなります。

新NISAは、満額を埋める競争ではありません。年360万円の投資枠があっても、自分の家計に合う金額で始めれば十分です。月3,000円や5,000円などの少額でも、無理なく続けられるなら立派なスタートになります。

投資は、家族の暮らしを削るためではなく、将来の選択肢を増やすためのものです。まずは家計を確認し、守るお金と育てるお金を分ける。そこまでできれば、新NISAは焦らず始められます。