「資産形成を始めたいけれど、家族に反対されそう」。そう感じて、NISAや投資の情報を見るだけで止まっていませんか。

子育て中の家庭では、教育費や住宅ローン、毎月の生活費が先に頭へ浮かびます。わが家でも、お金の話は軽く扱えません。冷蔵庫の買い替え、子どもの習い事、車検。予定外の出費は、だいたい忘れたころにやってきます。

資産形成は、家族を説得して押し切る話ではありません。家計を守る線を決め、家族の不安を聞き、少額から始める話です。

この記事では、家族に反対されにくい資産形成の進め方を、家庭目線で整理します。

家族が資産形成に反対する理由は「投資が嫌い」だけではない

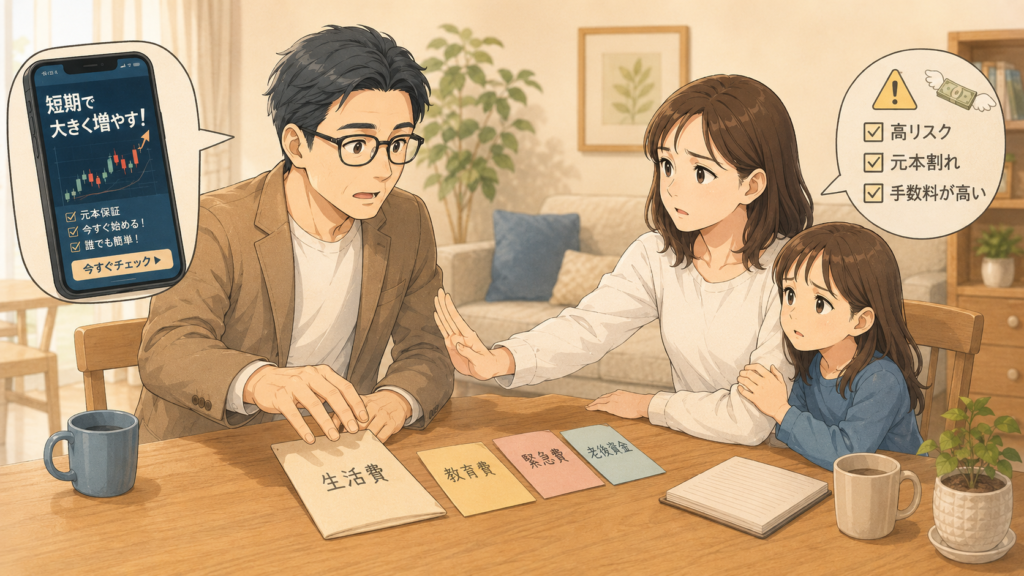

家族に「資産形成を始めたい」と話すと、すぐ反対される場合があります。ただ、その反対は投資そのものへの拒否とは限りません。

多くの場合、家計に影響が出る不安、損をしたときの不安、相談なしで進められる不安が重なっています。

最初に見るべきなのは、投資商品の良し悪しではありません。家族が何を心配しているのか。そこから話を始めるほうが、遠回りに見えて近道です。

家族が怖いのは「損」よりも家計への影響

家族が資産形成に反対するとき、表向きの言葉は「損したらどうするの」になりがちです。

ただ、奥にある不安は少し違います。

「毎月の生活費は足りるのか」

「子どもの教育費に影響しないのか」

「急な出費が来たらどうするのか」

本当に気にしているのは、投資そのものよりも、暮らしが崩れないかどうかです。

特に子育て世代は、目の前の支出が多くなります。保育園、学童、習い事、車の維持費、住宅ローン。給料日前に通帳残高を見て、少し胃が重くなる家庭もあるでしょう。

| 家族の言葉 | 奥にある不安 |

|---|---|

| 損したらどうするの | 生活費への影響 |

| 投資は怖い | 仕組みがわからない不安 |

| 今じゃなくてよくない | 優先順位への疑問 |

| 怪しくないの | 詐欺や失敗への警戒 |

家族の反対を「わかってくれない」と受け取ると、話はこじれます。まずは不安の中身を分けて考えるだけで、資産形成の話はぐっと現実的になります。

相談なしで始めると、少額でも信頼を減らす

月1,000円や3,000円の積立なら、家族に黙って始めても問題ないと感じる人もいるでしょう。金額だけ見れば、外食1回分より小さい場合もあります。

それでも、家計を共にする家族にとっては「投資をしていた」より「相談されていなかった」が引っかかります。

資産形成は、お金の増減だけでなく、信頼にも関わります。夫婦で家計を共有しているなら、たとえ自分のお小遣いの範囲でも、最初にひと言伝えておくほうが安心です。

- 毎月の積立額

- お金の出どころ

- 途中で止める条件

- 家計に影響させない範囲

この4点だけでも先に話しておくと、家族は「勝手に進められている」と感じにくくなります。資産形成を続けるには、利益より先に信頼を減らさない工夫が必要です。

家族を説得する前に、不安を減らす順番で話す

資産形成の話でやりがちなのが、いきなり制度や利回りを説明する流れです。

「NISAなら利益に税金がかからない」

「長く積み立てれば増える可能性がある」

勉強したあとほど、つい話したくなります。私も仕事で資料を作ると、説明したいことが先に出てしまうタイプです。けれど、家族が最初に聞きたいのは制度の細かさより、「家計は守られるのか」です。

金融庁も、資産形成で知っておきたい考え方として、家計管理とライフプランニング、主な金融商品、長期・積立・分散投資を挙げています。先に家計を整え、そのうえで投資を考える順番が自然です。

話す順番は、次の流れが向いています。

- 生活費に手をつけない

- 教育費を先に分ける

- 緊急用の預金を残す

- 少額で始める

- 半年ごとに見直す

制度の説明よりも、家族が安心できる線引きを先に伝える。ここを外さなければ、反対の空気はかなりやわらぎます。

伝える前に決めたい「家計を守るルール」

家族に話す前に、まず自分の中でルールを決めておきましょう。

「なんとなくNISAを始めたい」では、家族は不安になります。生活費は使わない、教育費は分ける、毎月の上限額を決める、途中で止める条件を決める。

ここまで整理してから話すと、資産形成はギャンブルではなく、家計管理の延長として伝わります。

生活費・教育費・緊急費には手をつけない

家族に反対されにくい資産形成では、先に守るお金を決めます。

生活費、教育費、緊急費。この3つに手をつけないと決めるだけで、家族の安心材料になります。

営業の仕事でも、納期や在庫を無視して売上だけ追うと、あとで現場が苦しくなります。家計も同じです。将来のお金を増やす話だけ先に走ると、毎月の暮らしに無理が出ます。

| お金の種類 | 役割 | 置き場所の例 |

|---|---|---|

| 生活費 | 毎月の支払い | 普通預金 |

| 教育費 | 近い将来の支出 | 普通預金・定期預金 |

| 緊急費 | 病気や故障への備え | すぐ引き出せる預金 |

| 投資資金 | 長期の資産形成 | NISA・投資信託など |

資産形成は、余ったお金を何となく使う話ではありません。先に守るお金を分け、そのあとで長期に回せるお金を決めると、家族にも説明しやすくなります。

毎月の上限額を先に決める

「余ったら投資する」だと、家族は不安になります。余る月もあれば、赤字に近い月もあるからです。

資産形成を始めるなら、毎月の上限額を数字で決めておきましょう。

たとえば、月3,000円なら年間36,000円です。いきなり月3万円を投資に回すより、家族の納得感は高くなります。外食やサブスク、コンビニ支出の見直しで生み出せる家庭もあるはずです。

| 毎月の積立額 | 年間の積立額 | 家族への伝え方 |

|---|---|---|

| 1,000円 | 12,000円 | まず試す金額 |

| 3,000円 | 36,000円 | お小遣い内の金額 |

| 5,000円 | 60,000円 | 家計見直し後の金額 |

| 10,000円 | 120,000円 | 夫婦合意後の金額 |

最初から大きく始める必要はありません。数字を小さくして、家計への影響を見ながら進めるほうが、結果として長く続けやすくなります。

止める条件まで決めておく

家族の不安を減らすには、「始め方」だけでなく「止め方」も決めておくと効果があります。

投資には値動きがありますし、家計の状況も変わります。収入が下がる月、急な出費が重なる月、子どもの進学費用が増える時期もあるでしょう。

あらかじめ止める条件を決めておけば、家族は「一度始めたら止まらないのでは」と感じにくくなります。

- 生活費が赤字の月

- 緊急費が減ったとき

- 教育費の支払い前

- 収入が下がった時期

- 夫婦どちらかが不安なとき

資産形成は、無理に続ければよいわけではありません。家計を守るために一時停止できるルールがあると、家族にとっても受け入れやすい話になります。

家族に反対されにくい伝え方と会話の例

資産形成は、正しい情報を並べれば賛成してもらえるわけではありません。

家族が知りたいのは、利回りよりも暮らしへの影響です。話す順番を間違えると、同じ内容でも「勝手に決めている」と受け取られます。

ここでは、配偶者や家族に伝えるときの順番を、すぐ使える形で整理します。

最初に伝えるのは「増やしたい金額」ではなく「守るお金」

家族に話すとき、最初に「将来これくらい増えるかも」と言いたくなります。けれど、先に伝えたいのは増える見込みではなく、家計を守る線です。

たとえば、次のように伝えると、投資の話が家計管理の延長になります。

生活費と教育費には手をつけない。緊急用の預金も残す。そのうえで、お小遣いの中から月3,000円だけNISAで積み立てたい。半年後に一度、続けるか一緒に確認したい。

この言い方なら、家族は「生活費を投資に回す話ではない」と受け止めやすくなります。

家族が安心するのは、派手な運用実績ではありません。何を守り、どこまでなら止めるのか。その線引きです。

家族に伝えるときの例文

いざ家族に話そうとすると、どこから切り出せばいいか迷います。

家計の話は、言い方ひとつで空気が変わります。重すぎても身構えられますし、軽すぎると「もう決めているの?」と思われます。

まずは、相談の形で切り出すのが無難です。

| 場面 | 伝え方の例 |

|---|---|

| 最初に切り出す | 将来のお金が少し気になっていて、少額で資産形成を考えたい |

| 家計不安がありそうなとき | 生活費と教育費には手をつけない前提で考えている |

| 金額を伝えるとき | まずはお小遣いから月3,000円だけ試したい |

| 不安が出たとき | 不安な点を聞いてから、始めるか決めたい |

| 続け方を話すとき | 半年後に金額と続け方を一緒に見直したい |

伝えるときは、「始めるから報告する」ではなく、「始めたいから相談する」の形にします。家族の意見が入る余地を残すだけで、受け止められ方は変わります。

反対されたら、すぐに説明で返さない

家族に反対されたとき、すぐに反論すると話は固くなります。

「でもNISAは非課税だから」

「長くやれば増える可能性があるから」

そう説明しても、不安が強い相手には届きません。

反対されたら、まず不安の中身を聞きます。損が怖いのか、毎月の支出が増えるのが嫌なのか、投資詐欺のようなものを想像しているのか。理由によって、必要な説明は変わります。

| 反対の理由 | 返し方の例 |

|---|---|

| 損が怖い | 少額から試す提案 |

| 家計が不安 | 生活費を守る説明 |

| 仕組みが不明 | 公的情報を一緒に確認 |

| 怪しい印象 | 金融庁などの資料を確認 |

反対は、話し合いの終わりではありません。家族が何に引っかかっているのかを知る入口です。急がず、いったん持ち帰る余裕も残しておきましょう。

少額で始める資産形成の選択肢

家族に説明するときは、「投資をするか、しないか」の二択にしないほうが伝わります。

預貯金、NISA、保険、投資には、それぞれ違う役割があります。全部を増やす手段として見ると混乱しますが、役割を分けると家族にも説明しやすくなります。

ここでは、家族に伝えるために必要な範囲へ絞って整理します。

預貯金は家計を守るお金

預貯金は、資産形成の中では地味に見えます。SNSでは「現金だけでは増えない」と語られがちです。

ただ、家族に反対されにくい資産形成を考えるなら、預貯金の役割は軽く見られません。

預貯金の強みは、すぐ使える点です。家電が壊れた、子どもが急に通院した、車の修理が必要になった。そんな場面で、値下がり中の投資信託を売らずに済むのは、手元の預貯金があるからです。

- 生活費の支払い

- 数年以内の教育費

- 急な出費への備え

- 家族の安心材料

預貯金は増やす力こそ強くありませんが、暮らしを守る力があります。投資を始める前に預貯金の役割を認めておくと、家族の反発はやわらぎます。

NISAは長期で積み立てるための制度

NISAは、少額から投資する人のための非課税制度です。通常、株式や投資信託などの売却益や配当には税金がかかりますが、NISA口座で投資した金融商品から得られる利益は非課税になります。

2024年からのNISAでは、非課税保有期間が無期限となり、つみたて投資枠と成長投資枠の併用も可能になっています。

ただし、NISAは「必ず増える制度」ではありません。利益が出た場合の税金を軽くする制度であり、投資先が値下がりすれば損失は出ます。金融庁も、株式や投資信託などの運用商品は、預貯金より高いリターンを期待できる一方、元本割れのおそれがあると説明しています。

| 家族に伝えたい点 | 説明の仕方 |

|---|---|

| 利益が非課税 | 税金面の制度 |

| 長期で使いやすい | 非課税保有期間が無期限 |

| 少額から始められる | 積立に使いやすい |

| 元本保証ではない | 値下がりもある |

家族に説明するなら、「NISAなら安心」ではなく、「長く積み立てるための制度として使う」と伝えるほうが正直です。期待をあおらない説明のほうが、家族の信頼を守れます。

保険は増やす手段ではなく、万一への備え

保険も資産形成の話でよく出てきます。ただ、保険を「お金を増やす手段」として考えると、話がややこしくなります。

保険の本来の役割は、病気、死亡、働けない期間など、家計だけでは受け止めにくいリスクへの備えです。

子育て世代なら、自分に何かあったとき、家族の生活費や教育費をどう守るかは避けて通れません。ここを整えずに投資だけ始めると、配偶者から見れば不安が残ります。

| 手段 | 主な役割 | 注意点 |

|---|---|---|

| 預貯金 | 近い支出への備え | 増えにくさ |

| 保険 | 万一への備え | 入りすぎ |

| NISA | 長期投資の制度 | 元本保証なし |

| 投資信託 | 分けて投資する手段 | 値動き |

保険は投資の代わりではありません。家計を守る備えとして必要な範囲を確認し、入りすぎている場合は見直す。そんな順番が、家族にも伝わりやすい進め方です。

家族に反対されやすいNG行動

家族に反対されにくい資産形成を考えるなら、始め方と同じくらい避けたい行動があります。

生活費を使う、短期で増やそうとする、内緒で進める、SNSだけで商品を選ぶ。この4つは家族の信頼を傷つけやすい行動です。

資産形成は長く続けるものだからこそ、最初の進め方で無理をしない姿勢が欠かせません。

生活費や教育費を投資に回す

生活費や教育費を投資に回すと、家族の反対は強くなります。増える可能性があっても、必要な時期に値下がりしているリスクがあるからです。

教育費は特に、使う時期がある程度決まっています。入学金、制服代、塾代、受験費用。子どもがいる家庭では、急に「市場が下がっているから待とう」とは言えません。

投資の都合で家族の予定を変える状態は、避けたいところです。

- 来月使う生活費

- 1年以内の教育費

- 税金や保険料

- 住宅ローン返済分

- 緊急時の予備費

投資に回してよいお金は、使う時期を急がないお金です。生活や教育に必要なお金を守る姿勢があるからこそ、家族も資産形成を冷静に見られます。

短期間で増やそうとする

「半年で倍」「すぐに利益を出す」といった考え方は、家族の不安を強めます。

短期で大きく増やそうとすると、値動きの大きい商品や集中投資に向かいやすくなるからです。

初心者ほど、最初の数カ月の値動きに気持ちを持っていかれます。少し増えると金額を上げたくなり、少し下がると不安になる。家族から見れば、「結局ギャンブルに近いのでは」と感じても無理はありません。

| NGな考え方 | 見直したい考え方 |

|---|---|

| すぐ増やしたい | 長い目で育てる |

| 一点集中で狙う | 分けて持つ |

| 下がったら焦る | 予定どおり積立 |

| 利益だけを見る | 家計への影響を見る |

資産形成は、短期勝負に寄せるほど家族へ説明しにくくなります。時間を味方につける前提で進めるほうが、家族にも自分にも負担が少なくなります。

家族に内緒で口座開設や積立を始める

内緒で始めると、たとえ少額でも問題が大きくなります。投資の損益よりも、「なぜ黙っていたのか」が残るからです。

家計を分けている夫婦でも、将来の教育費や住宅費、老後資金はどこかでつながります。

自分だけの判断で始めたい気持ちがあっても、家族に不安を与える進め方は避けたほうが無難です。

伝え方は、重くしすぎなくて構いません。

お小遣いの範囲で月3,000円だけ、NISAの積立を試したい。生活費には手をつけないし、半年後に一度見直したい。

これくらいの共有でも、印象は変わります。資産形成は隠れて進めるより、家族の安心を残しながら進めるほうが続けやすくなります。

SNSや知人の話だけで商品を選ぶ

SNSや知人の話は、きっかけとして役立つ場合があります。ただ、それだけで商品を選ぶのは危険です。

発信者の家計、年齢、収入、家族構成、リスクの取り方は、自分とは違います。

「みんな買っている」

「知人が儲かった」

そう聞くと、置いていかれる感覚になる日もあります。けれど、家族に説明できない商品を買うと、値下がりしたときに自分も家族も苦しくなります。

- 仕組みが説明不能

- 手数料の未確認

- リスクの未確認

- 発信者だけを信用

- 短期利益への期待

商品を選ぶ前に、公的情報や金融機関の説明資料を確認しましょう。家族へ説明できるくらい理解してから始めるほうが、余計な不安を抱えずに済みます。

家族に反対されにくい資産形成は、小さな合意から始めよう

家族に反対されにくい資産形成は、完璧な投資商品を見つける話ではありません。

家計を守り、家族の不安を聞き、少額で続けられる形を作る話です。

最初から大きく増やそうとせず、家族と合意した範囲で始める。それが、子育て世代や忙しい会社員に合った現実的な進め方です。

最初の目標は増やすより、家計に合う形を見つける

資産形成を始めるとき、最初の目標を「増やす」に置きすぎると疲れます。値下がりのたびに不安になり、家族にも説明しにくくなります。

最初の目標は、家計に合う形を見つけるくらいで十分です。

少額の積立を半年続けてみる。家計に影響がないか確認する。値動きがある感覚に慣れる。これだけでも、次の判断材料になります。

| 最初の目標 | 確認する内容 |

|---|---|

| 半年続ける | 家計への影響 |

| 少額で慣れる | 値動きへの反応 |

| 家族と共有する | 不安の変化 |

| 増額を急がない | 継続のしやすさ |

資産形成は、最初から正解を当てる競争ではありません。家族の暮らしに合う形を探しながら、小さく整えていくほうが現実的です。

半年に1回、家族と金額や目的を見直す

資産形成は、始めたあとも見直しが必要です。

子どもの進学、収入の変化、車の買い替え、親の介護。家計の前提は変わります。だからこそ、半年に1回くらいのペースで家族と確認する時間を持ちたいところです。

見直す内容は、難しくありません。毎月の積立額は無理がないか。目的は変わっていないか。生活費に影響していないか。家族の不安は増えていないか。

数字と気持ちの両方を確認します。

- 積立額の確認

- 生活費への影響

- 教育費の予定

- 緊急費の残高

- 家族の不安

定期的に見直すと、資産形成が「ひとりで勝手に進める話」ではなくなります。家族の予定と合わせながら進める姿勢が、反対されにくい空気を作ります。

不安をゼロにするより、付き合える形を作る

投資や資産形成への不安は、完全には消えません。値下がりもありますし、家計の予定も変わります。

だから、不安をゼロにしてから始めようとすると、時間だけ過ぎてしまいます。

目指したいのは、不安があっても家族で受け止められる形です。

生活費には手をつけない。教育費は守る。緊急費を残す。積立額は小さく始める。半年ごとに見直す。

これなら、資産形成は家計を壊すものではなく、家族の将来に備える習慣になります。

資産形成は、家族を説得して押し切る話ではありません。家族の不安を聞き、守るお金を決め、少額で始める。お小遣いの範囲からでも、反対されにくい形は作れます。

焦らず、でも先送りにしすぎず、わが家に合うペースで始めていきましょう。