40代になると、家計の悩みは急に現実味を帯びます。住宅ローン、教育費、老後資金、保険、親の支援。毎月の給料は入っているのに、「前より余裕がないな」と感じる日もあるはずです。

ただ、家計整理は家族に我慢を押しつける作業ではありません。まず見るべきは、食費を削る前の「お金の流れ」です。どこに毎月出ていき、何を残したいのか。順番を間違えなければ、40代会社員でも無理なく家計を整えられます。

40代会社員が家計整理を後回しにできない理由

40代会社員の家計は、若いころより少し複雑になります。収入はある程度安定していても、教育費、住宅ローン、老後資金が同時に見えてくるからです。何となく不安だけれど、何から手をつければいいかわからない。そんな状態をほどくには、まず家計全体を落ち着いて眺める必要があります。

教育費・住宅ローン・老後資金が同時に見えてくる年代

40代になると、家計の悩みが一気に増えたように感じます。子どもの習い事や塾代、住宅ローン、親の支援、自分たちの老後資金まで、頭の中にいくつもの支払いが並ぶからです。

会社員として毎月の給料は入ってくる。それなのに、なぜか余裕が増えない。私も子どもの教育費を考えるたびに、「お小遣い投資の前に、まず家計を見ないと危ないな」と感じます。

| 気になるお金 | 見るべきポイント |

|---|---|

| 教育費 | 使う時期と金額の目安 |

| 住宅ローン | 毎月返済と残期間 |

| 老後資金 | 毎月の準備額 |

| 保険料 | 保障と支払額のバランス |

40代の家計整理では、節約額の大きさだけを追うより、「いつ、何に、いくら必要か」を並べるほうが現実的です。家族の生活を守りながら整えるなら、焦って削るより、全体像をつかむ流れが合っています。

収入アップより先に「お金の流れ」を整えたい理由

家計が苦しいと、もっと稼がなければと思いがちです。もちろん収入アップは助けになります。ただ、支出の流れが見えないまま収入だけ増えても、気づかないうちに使い道も増えます。

営業の現場でも、売上だけ見て利益を見ないと危ない場面があります。家計も同じです。収入だけではなく、「何に出ていっているか」を見ておきたいところです。

- 毎月必ず出る支出

- 気分で増える支出

- 将来に残すお金

- 家族で使いたいお金

お金の流れが見えると、家計整理は少し楽になります。節約を我慢大会にせず、「ここは守る」「ここは削る」と分けられるからです。40代会社員は時間も気力も限られます。だからこそ、細かい節約より先に、支出の地図を作るほうが続きます。

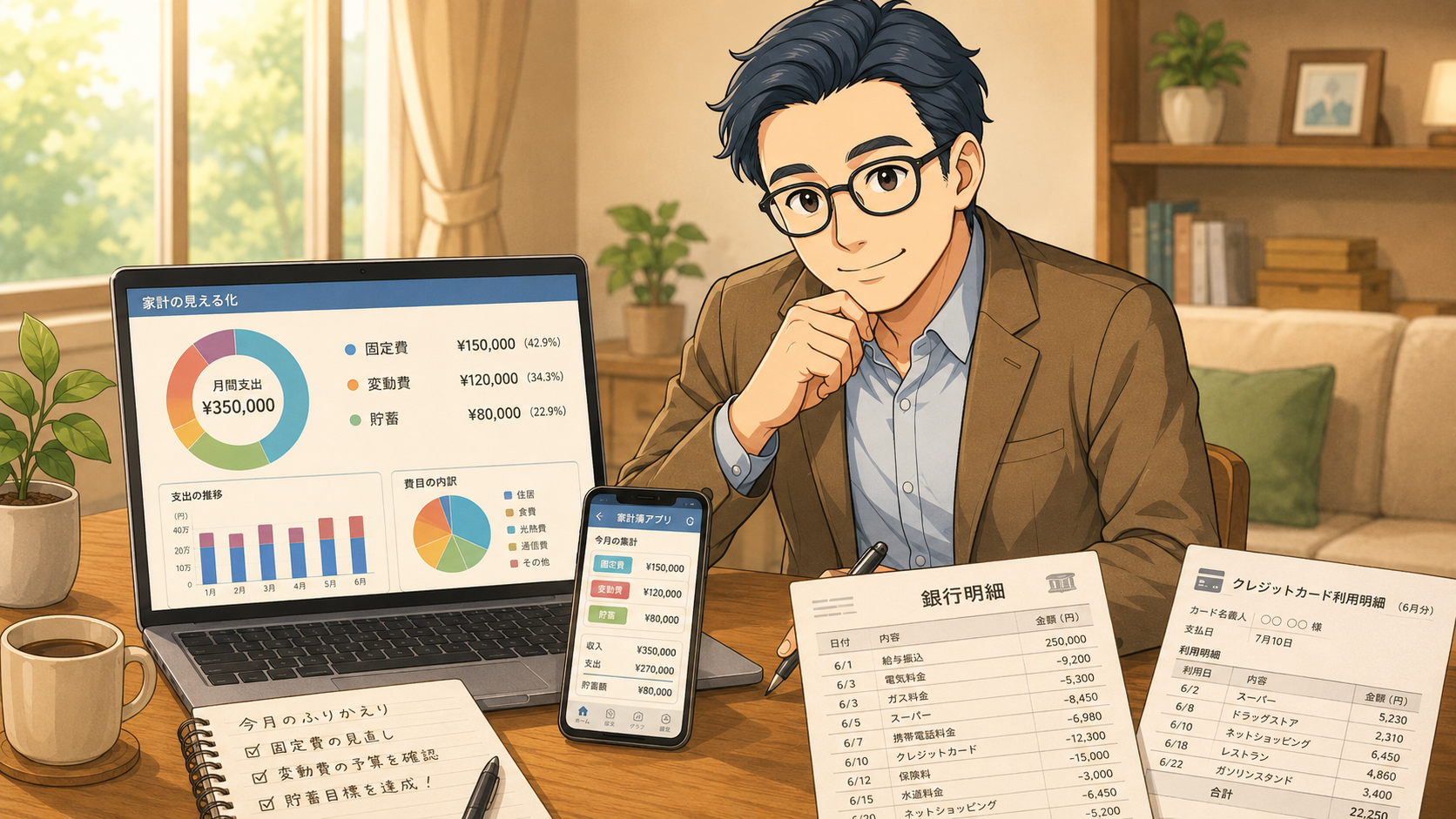

まずは家計を見える化する|細かい家計簿より全体像が先

家計整理と聞くと、毎日の買い物を細かく記録する姿を思い浮かべる人もいます。ただ、40代会社員が最初から完璧な家計簿を目指すと、忙しさで止まりがちです。最初に見るべきは、1円単位のズレではなく、毎月のお金がどこへ流れているかです。

手取り収入・固定費・変動費をざっくり分ける

家計の見える化では、支出を「固定費」と「変動費」に分けると整理が進みます。固定費は、毎月定期的に出ていく住居費、通信費、保険料など。変動費は、食費、日用品費、娯楽費など、月によって金額が変わる支出です。

金融広報中央委員会の「知るぽると」でも、出ていくお金を固定費と変動費に分け、家計簿などで支出を費目別に見える化する考え方が紹介されています。

| 分け方 | 主な支出 |

|---|---|

| 手取り収入 | 給与、賞与、手当 |

| 固定費 | 住居費、通信費、保険料 |

| 変動費 | 食費、日用品費、交際費 |

| 貯蓄・投資 | 定期預金、NISA、積立 |

細かい費目名に悩む必要はありません。まずは銀行口座とクレジットカード明細を見て、大きく4つに分けるだけでも十分です。家計のクセが見えれば、次に手を入れる場所も自然に絞れます。

毎月の黒字額より「残っている理由」を見る

毎月少し黒字でも、安心しきれない場合があります。ボーナスで赤字を埋めているだけなら、家計が安定しているとは言い切れないからです。反対に、月によって赤字が出ても、教育費の一時払いなど理由がはっきりしていれば、必要以上に落ち込まなくて大丈夫です。

- 給料だけで黒字の月

- ボーナス頼みの月

- 一時支出が多い月

- 使途不明金が多い月

見たいのは、黒字か赤字かだけではありません。なぜ残ったのか、なぜ足りなかったのかです。家計整理は点数づけではなく、原因探しに近い作業です。会社の数字を見るときと同じで、理由がわかれば打ち手も見えてきます。

家計簿アプリは目的を決めて使う

家計簿アプリは便利ですが、入れるだけで家計が整うわけではありません。目的があいまいだと、通知だけ増えて疲れます。

「知るぽると」の家計簿アプリに関する解説でも、費目ごとの集計やグラフ化により、黒字・赤字や使い道の偏り、月ごとの変動を見える化できる点が紹介されています。

| 目的 | アプリで見る項目 |

|---|---|

| 固定費確認 | 毎月の自動引き落とし |

| サブスク確認 | 少額の定期決済 |

| 使いすぎ確認 | 食費、外食、趣味 |

| 貯蓄確認 | 月末残高、積立額 |

40代会社員の場合、毎日の支出を完璧に記録するより、固定費や使途不明金を見つける目的で使うほうが合う人も多いです。最初は月1回、給料日前後に見るだけでもかまいません。家族と話す材料がひとつ増えるくらいの距離感が、長く続けるにはちょうどいいです。

40代会社員が最初に見直すべき固定費

家計を見える化したら、次に見るのは固定費です。食費や日用品を毎日削るより、固定費を一度見直したほうが効果が続きます。家族に我慢を強いる前に、通信費、保険、サブスク、住居費など、生活の満足度を下げにくい支出から確認します。

通信費・保険・サブスクは効果が続く

固定費は、一度見直すと翌月以降も効果が続きます。「知るぽると」でも、家計の見直しでは固定費の削減を優先する考え方が紹介されています。毎月確実にかかるお金だからこそ、見直し後の効果が続きやすい分野です。

- スマホ料金プラン

- 使っていないサブスク

- 重複している保険

- あまり乗らない車の維持費

食費を毎日削ると、家族の空気が少し重くなる日があります。わが家でも、子どものお菓子まで細かく言い出すと、何のための家計整理かわからなくなります。まずは気づかないうちに出ていく固定費を確認し、家族の楽しみを残す順番で進めたいところです。

住宅ローンや家賃は家計全体で判断する

住居費は家計への影響が大きい支出です。ただし、住宅ローンの借り換えや引っ越しは手間も費用もかかります。金額だけで判断せず、通勤、学校、家族の暮らし、将来の働き方まで含めて考える必要があります。

| 見直し項目 | 確認したい点 |

|---|---|

| 住宅ローン | 金利、残期間、手数料 |

| 家賃 | 更新料、通勤費、広さ |

| 管理費 | 修繕積立金、駐車場代 |

| 光熱費 | 契約プラン、使用量 |

住居費は下げられれば家計への効果が大きい一方、家族の暮らしに直結します。無理に動くより、まずは現状の契約内容を確認するだけでも意味があります。見直し候補に入れるかどうかを決める材料が手元に残るからです。

家族の満足度を下げる節約は後回しでよい

家計整理で避けたいのは、家族の楽しみから先に削る流れです。外食、レジャー、子どもの習い事をいきなり切ると、家計は少し軽くなっても、家庭内の納得感がなくなります。特に40代は、子どもと過ごせる時間にも限りがあります。

- 使っていない支出

- 重複している契約

- 金額に見合わない保険

- 家族の不満が少ない支出

節約は、金額だけでなく納得感も見たいところです。削っても生活がほとんど変わらない支出から手をつけると、家族にも話しやすくなります。家計整理は、家族に我慢を押しつける作業ではなく、残したい暮らしを選ぶ作業です。

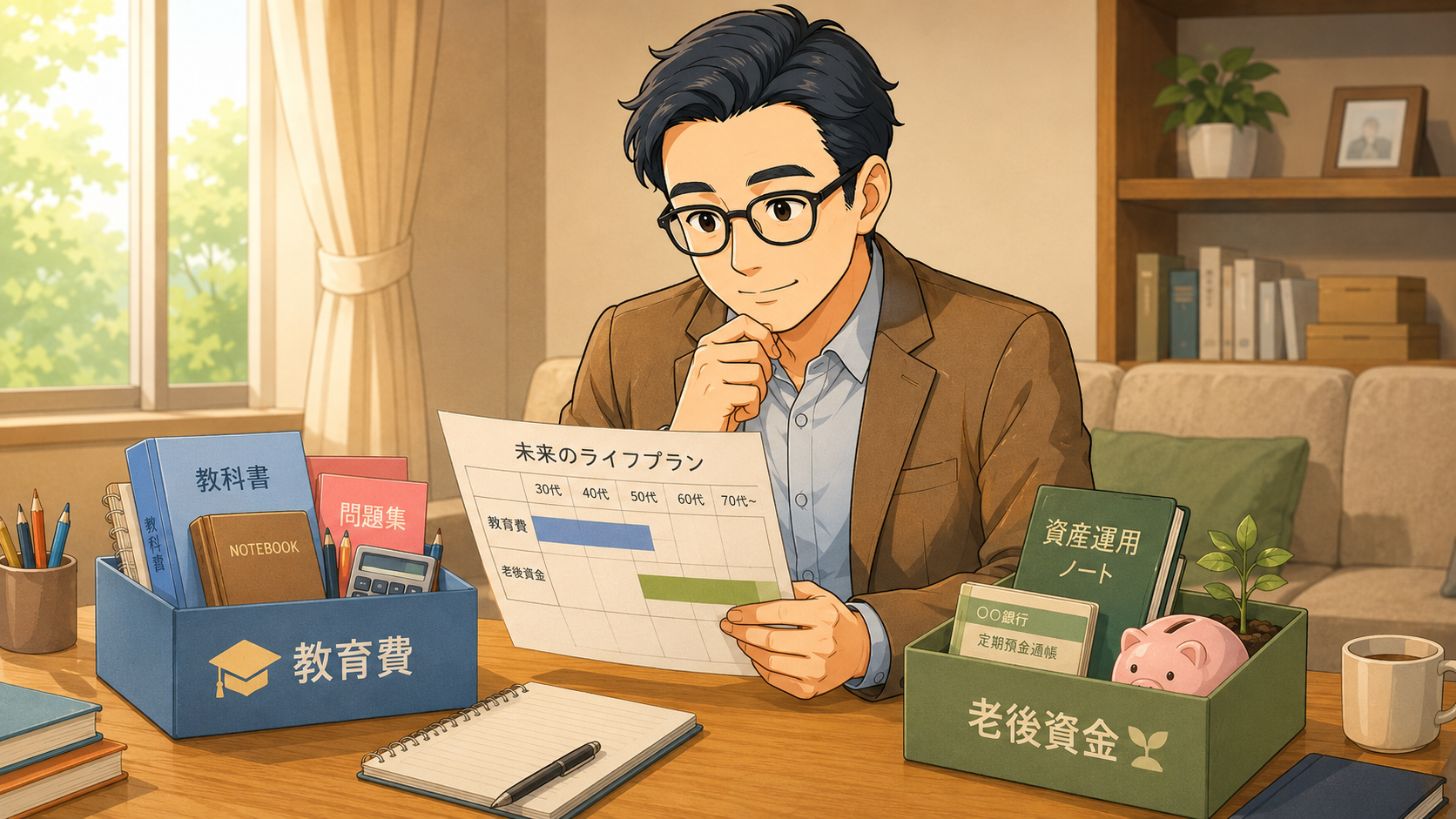

教育費と老後資金は分けて考える

40代会社員の家計では、教育費と老後資金を同じ財布で考えると混乱します。教育費は使う時期が比較的見えやすいお金です。一方、老後資金は長く準備していくお金です。性格の違うお金を分けて眺めると、焦りが少しやわらぎます。

教育費は使う時期が見えやすいお金

教育費は、いつごろ大きくなるかをある程度予測できます。小学校、中学校、高校、大学で必要額は変わりますし、私立か公立かでも差が出ます。正確な金額を当てるより、使う時期を並べるほうが先です。

| 時期 | 確認したい支出 |

|---|---|

| 小学生 | 習い事、学用品 |

| 中学生 | 塾代、部活動費 |

| 高校生 | 授業料、通学費 |

| 大学生 | 入学金、仕送り |

教育費は、直前にまとめて準備するほど家計への負担が重くなります。まずは子どもの年齢を書き出し、何年後に支出が増えそうかを見ます。金額がざっくりでも、時期が見えるだけで、毎月いくら残したいかを考えやすくなります。

老後資金は長く準備するお金

老後資金は、教育費より先が長いお金です。今すぐ完璧な答えを出そうとすると、金額の大きさに圧倒されます。

日本FP協会の家計チェック用ツールでは、現在の家計と将来の予定をもとに家計のキャッシュフロー表を作り、現在から将来までの家計変化を確認する考え方が紹介されています。

- 定年までの年数

- 退職金の有無

- 年金見込み額

- 住宅ローン完済時期

40代の老後資金準備は、いきなり大きな金額を作る話ではありません。教育費や住宅ローンもあるなかで、将来に回せる金額を家計から見つける作業です。20〜30年など長い目線で収支を見通すと、漠然とした不安を数字で扱いやすくなります。

生活防衛費を先に確保してから投資を考える

投資を始める前に、生活防衛費を確認したいところです。生活防衛費とは、収入が減ったときや急な支出が出たときに生活を守るためのお金です。病気、転職、家電の故障、車の修理など、40代の家計には思わぬ出費があります。

| 確認項目 | 目安の考え方 |

|---|---|

| 普通預金 | すぐ使えるお金 |

| 固定費 | 毎月必ず出る支出 |

| 家族構成 | 扶養人数と教育費 |

| 収入安定度 | 会社員収入、副収入 |

生活防衛費がないまま投資を増やすと、急な支出で投資商品を売る流れになりがちです。値下がり中に売ると、家計の立て直しが難しくなります。投資は悪くありません。ただ、順番を間違えないほうが家族を守れます。

家計整理ができたら少額投資へ進む準備をする

家計の流れが見え、固定費と生活防衛費を確認できたら、少額投資を考える段階です。40代は若い世代より投資期間が短く感じますが、焦って大きく始める必要はありません。家計を崩さず、毎月続けられる金額で進めるほうが安心です。

投資額は「余ったお金」ではなく「続けられる金額」で決める

投資額は、月末に余った金額で決めるより、家計整理後に先に枠を決めるほうが続きます。余ったら投資では、忙しい月や出費が多い月に止まりがちです。お小遣いの範囲でコツコツ投資する感覚なら、家族の生活を圧迫せずに進められます。

- 毎月の黒字内の金額

- 生活防衛費を崩さない金額

- 教育費を邪魔しない金額

- 値下がり時も続く金額

40代会社員の投資は、勢いより継続です。月5,000円でも、家計に無理がなく続くなら意味があります。反対に、月5万円を始めて数カ月で苦しくなるなら、家計整理としては負担が重すぎます。金額の見栄を張らない姿勢が、長く効いてきます。

NISAの前に確認したい3つの条件

NISAは資産形成に使える制度ですが、始める前に家計側の準備を見たいところです。金融庁のNISA特設ウェブサイトでは、2024年からのNISAについて、つみたて投資枠と成長投資枠の説明や非課税保有限度額などが案内されています。

- 生活防衛費の確保

- 毎月の投資額の決定

- 値下がりへの理解

2024年からのNISAでは、つみたて投資枠と成長投資枠を併用できます。年間投資枠は、つみたて投資枠120万円、成長投資枠240万円、合計最大360万円です。

ただし、枠を使い切る必要はありません。40代の家計整理では、制度の上限より、家計に合う金額を見つけるほうが先です。税制や対象商品、手数料、リスクは変わる場合があるため、実際に始める前には金融庁や利用する金融機関の最新情報を確認してください。

40代は無理に攻めず、守りながら増やす

40代は、20代のように長い時間だけでリスクを吸収しにくい面があります。一方で、定年まで十数年から二十年ほど残る人も多く、何もしないには長い時間です。だからこそ、生活を守りながら少しずつ増やす姿勢が合います。

| 優先順位 | やる内容 |

|---|---|

| 1 | 家計の見える化 |

| 2 | 固定費の見直し |

| 3 | 生活防衛費の確保 |

| 4 | 教育費と老後資金の整理 |

| 5 | 少額投資の開始 |

投資は、家計整理のゴールではなく、その後の選択肢です。先に家計を整えると、値動きに振り回されにくくなります。家族の毎日を守りながら、将来へ少しずつ回す。40代会社員には、そのくらい地に足のついた進め方が合っています。

まとめ|40代の家計整理は「削る」より「順番を整える」

40代会社員の家計整理は、気合いで節約する話ではありません。最初にやるべきは、家計の見える化です。手取り収入、固定費、変動費、貯蓄や投資に回しているお金をざっくり分けるだけでも、家計のクセは見えてきます。

次に見るのは固定費です。通信費、保険、サブスク、住居費など、毎月出ていく支出を確認します。家族の楽しみから削るより、生活の満足度を下げにくい支出から整えるほうが長く続きます。

教育費と老後資金は、同じ財布で考えると不安が大きくなります。教育費は使う時期を見て、老後資金は長い目線で準備する。生活防衛費を確保したあとで、少額投資に進む。この順番なら、家族の生活を守りながら将来にも備えられます。

お金の整理は、完璧な家計簿を作るためではありません。家族で安心して暮らすために、毎月のお金の流れを見える場所へ出す作業です。まずは今月の固定費をひとつ見るところから始めれば十分です。

参考にした公的情報

- 金融広報中央委員会「知るぽると」

- 日本FP協会「便利ツールで家計をチェック」

- 金融庁「NISA特設ウェブサイト」

制度や数字を扱う記事は、公開後も年に一度は見直したいところです。特にNISAや税制、教育費支援などは変更が入りやすい分野です。本文では考え方を中心に置き、細かな制度情報は公式情報へつなぐ形にしておくと、読者にも運営側にも安心感が残ります。