新NISAを調べていると、「国の制度なら元本保証があるのかな」と気になる人も多いと思います。家計を守りながら投資を始めたい人にとって、お金が減るかどうかは避けて通れない不安です。

結論からいうと、新NISAは元本保証ではありません。ただし、仕組みを正しく知れば、怖がりすぎる必要もありません。この記事では、初心者が誤解しやすいポイントを家計目線でやさしく整理します。

新NISAは元本保証ではない

新NISAを見ていると、「国の制度なら安全そう」と感じますよね。私も家計を預かる父親目線だと、まず気になるのは「減らないのか」です。ただ、新NISAは元本を守る制度ではありません。投資で利益が出たとき、その利益が非課税になる制度です。

新NISAは「利益が非課税になる制度」

新NISAの役割は、投資で得た利益に税金がかからないようにする点にあります。たとえば10万円で買った投資信託が12万円になり、売却して2万円の利益が出たとします。通常の課税口座なら利益に税金がかかりますが、新NISAではその利益が非課税です。

ただし、10万円で買った商品が9万円に下がる可能性は残ります。新NISAが守ってくれるのは「利益にかかる税金」の部分であり、投資商品の値下がりを防ぐ仕組みではありません。

| 項目 | 内容 |

|---|---|

| 新NISA | 投資利益が非課税になる制度 |

| 元本保証 | 預けたお金が守られる仕組み |

| 投資信託・株式 | 価格が上下する金融商品 |

制度名に「国」が見えると安心感があります。ただ、実際に買うのは投資信託や株式です。制度と商品の違いを先に分けておくと、値下がりしたときも必要以上に慌てずに済みます。

預貯金には元本保証があるが、投資商品にはない

預貯金には元本保証があります。一方で、投資信託や株式などの投資商品には元本保証がありません。投資には、値上がりを期待できる反面、元本割れのおそれがあります。

ここで混同しやすいのが、「非課税」と「元本保証」です。非課税は、利益が出たときの税金をなくす仕組み。元本保証は、預けたお金そのものを守る仕組みです。似ているようで、役割はまったく違います。

- 元本保証の有無

- 利益への課税

- 商品の値動き

新NISAは「損をゼロにする制度」ではありません。利益が出たとき、手元に残るお金を増やしやすくする制度です。この距離感で見ると、新NISAの良さもリスクも落ち着いて判断できます。

初心者が誤解しやすい新NISAのポイント

新NISAでつまずきやすいのは、制度そのものより思い込みです。「国の制度だから損しない」「つみたて投資枠なら安全」「長く持てば必ず戻る」と考えていると、値下がりしたときに気持ちが大きく揺れます。始める前に、誤解しやすい点をひとつずつ整理しておきましょう。

「国の制度だから安全」と思い込まない

新NISAは国が整えた制度ですが、元本保証の制度ではありません。制度としては公的な仕組みでも、その中で購入する商品は投資信託や株式などです。買う商品によって、値動きの大きさもリスクも変わります。

たとえば、同じ新NISA口座でも、全世界株式の投資信託を買う人もいれば、個別株を買う人もいます。商品が違えば、値上がりの期待も値下がりの幅も変わります。「NISA口座だから安全」とまとめて考えると、実際のリスクを見落とします。

| 誤解 | 実際の考え方 |

|---|---|

| 国の制度なら損しない | 税制面の優遇制度 |

| NISA口座なら安全 | 買う商品でリスクが変わる |

| みんな始めているから安心 | 家計ごとに向き不向きがある |

周りが始めていると、自分だけ遅れている気持ちになる日もあります。けれど、投資は家庭のペースで進めるものです。教育費や住宅費が重い時期なら、金額を小さくする判断も現実的です。

「つみたて投資枠なら絶対安心」ではない

つみたて投資枠は、金融庁が定める要件を満たした投資信託やETFが対象です。長期・積立・分散投資に向いた商品が中心ですが、元本保証が付くわけではありません。

投資信託の評価額は、組み入れている株式や債券などの価格変動に応じて変わります。株式中心の商品なら株式市場の影響を受け、債券中心の商品なら金利や債券価格の影響を受けます。

- 少額積立との相性

- 長期運用を前提にした設計

- 対象商品の一定条件

つみたて投資枠は初心者にも使いやすい枠です。ただ、安全装置ではありません。わが家で考えるなら、子どもの習い事代を削ってまで満額を狙うより、家計に響かない金額で続けるほうが落ち着いて向き合えます。

「途中で売らなければ損しない」も言い切れない

投資では、「下がっても売らなければ損は確定しない」とよく言われます。たしかに、評価額が下がっているだけなら、売却前の損失はまだ確定していません。ただ、長く持てば必ず元に戻るとは言えません。

市場全体が長く低迷する場合もあります。個別株なら、企業の業績悪化や上場廃止のリスクもあります。投資信託でも、投資対象の地域や資産によって値動きは変わります。長期保有は短期のブレをならす考え方ですが、元本保証とは別物です。

- 値下がり直後の焦った売却

- 生活費まで投資へ投入

- SNS情報だけの商品選び

長く持つ考え方は役立ちます。ただ、無理な金額で始めると続ける余裕がなくなります。先に投資額を小さくしておくと、値下がりの場面でも「いったん様子を見よう」と考えやすくなります。

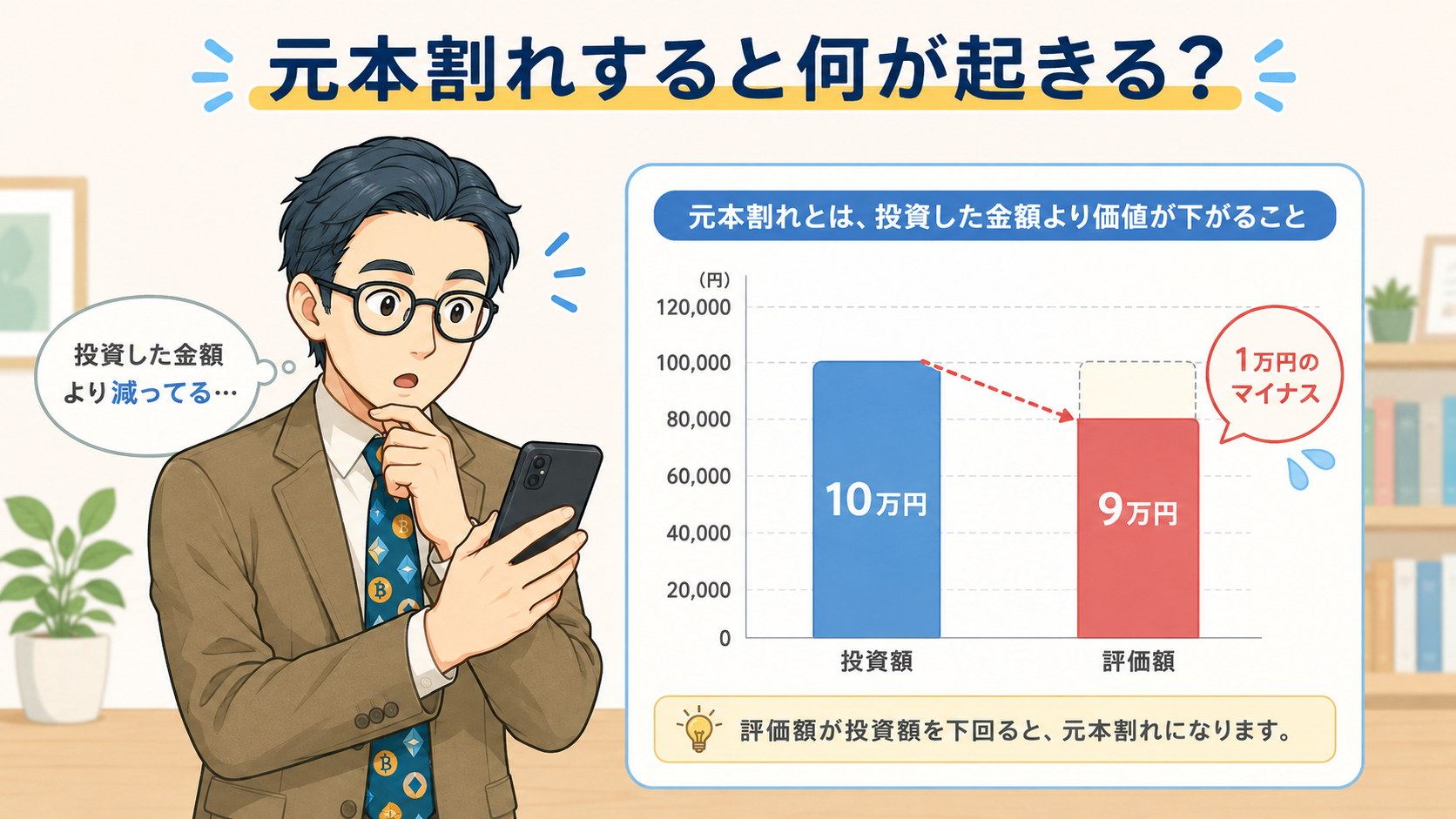

元本割れすると何が起きる?

元本割れと聞くと、お金が一気に消えるような怖さがあります。実際には、「投資した金額より今の評価額が下がっている状態」です。この違いを知っておくと、証券アプリでマイナス表示を見たときも、少し冷静に受け止められます。

評価額が投資額より下がる

元本割れとは、投資した金額より評価額が下がっている状態です。たとえば10万円で買った投資信託が9万円になれば、評価上は1万円のマイナスです。その時点で売却すると、1万円の損失が確定します。

一方、売らずに保有している間は、評価額が上下します。翌月に9万5,000円へ戻る場合もあれば、8万円へ下がる場合もあります。値動きがある商品を買う以上、増える日もあれば減る日もあります。

| 投資額 | 評価額 | 状態 |

|---|---|---|

| 100,000円 | 120,000円 | 評価益20,000円 |

| 100,000円 | 100,000円 | 損益なし |

| 100,000円 | 90,000円 | 評価損10,000円 |

スマホでマイナス表示を見ると、気持ちは揺れます。私もお小遣い投資で赤字を見ると、正直いい気分ではありません。だからこそ、最初から「減る場面はある」とわかったうえで金額を決める必要があります。

NISAでは損益通算ができない点に注意

NISA口座で出た損失は、特定口座や一般口座の利益と損益通算できません。損失を翌年以降に繰り越して税金を調整する扱いもできません。

たとえば、課税口座で10万円の利益があり、新NISA口座で5万円の損失が出たとします。この場合でも、差し引き5万円の利益として税金を計算する扱いにはなりません。

| 口座 | 利益への課税 | 損益通算 |

|---|---|---|

| NISA口座 | 非課税 | 不可 |

| 特定口座 | 課税対象 | 条件により可 |

| 一般口座 | 課税対象 | 条件により可 |

新NISAは、利益が出たときのメリットが大きい制度です。一方で、損失が出た場面まで有利とは限りません。良い面と弱い面を両方見ておくと、期待しすぎずに使えます。

短期で使う予定のお金は投資に向かない

数年以内に使う予定があるお金は、新NISAに回さないほうが安心です。投資信託や株式は値動きがあるため、使いたいタイミングで値下がりしている場合があります。

子育て世代は、予定外の出費も出やすいですよね。車検、家電の買い替え、塾代、入学準備。給料日を待たずに支払いが来る月もあります。近いうちに使うお金まで投資に入れると、下がったタイミングで売るしかない状況に追い込まれます。

- 半年以内の生活費

- 近い教育費

- 車検や住宅修繕費

- 急な医療費への備え

新NISAは、当面使わないお金で考えるほうが続けやすくなります。家計の予備費を残しておけば、値下がりのたびに暮らしが不安定になる状態を避けられます。

元本保証ではない新NISAと上手に付き合う考え方

新NISAは元本保証ではありません。それでも、長く資産形成を考えるなら、使い道のある制度です。見るべき点は「損しないか」だけではありません。「値下がりしても家計が崩れない形で使えるか」です。ここでは、初心者が無理なく始めるための考え方を整理します。

長期・積立・分散を基本にする

金融庁は、投資リスクを軽減しながら資産形成に取り組む考え方として、長期・積立・分散投資を紹介しています。長く続ける、買うタイミングを分ける、投資先を分ける。この3つを組み合わせる考え方です。

もちろん、長期・積立・分散でも損失を完全には避けられません。ただ、一括投資で高値づかみする不安や、ひとつの資産に集中するリスクを和らげる考え方として役立ちます。

| 考え方 | ねらい |

|---|---|

| 長期 | 短期の値動きに振り回されにくくする |

| 積立 | 買うタイミングを分ける |

| 分散 | 投資先の偏りを抑える |

会社員の家計では、毎月同じ額を積み立てる形が続けやすいです。ボーナスで一気に入れるより、給料日に自動で少額を回すほうが、日々の生活ともぶつかりにくくなります。

最初は少額から始める

初心者は、最初から大きな金額を入れなくても十分です。月1,000円、月3,000円、月5,000円など、家計に響きにくい金額から始めると、値動きに慣れる時間を作れます。

最初の目的は、大きく増やすより「投資がどんな動きをするのか」を体で知る点にあります。いきなり満額を狙うと、少し下がっただけで不安がふくらみます。家族の生活費が頭にある人ほど、金額を小さくする意味があります。

- 値下がりしても眠れる金額

- 家族の予定に響かない金額

- 半年以上続けられる金額

投資額は、あとから増やせます。最初から正解を出そうとせず、家計簿を見ながら調整していくほうが現実的です。私なら、子どもの集金袋を見てヒヤッとする月があるうちは、背伸びした投資額にはしません。

生活防衛資金を先に確保する

新NISAを始める前に、生活防衛資金を分けておくと安心感が変わります。生活防衛資金とは、急な出費や収入減に備えて、すぐ使える預金として置いておくお金です。

投資商品は、必要なときに必ずよい価格で売れるとは限りません。急な修理代や医療費が出たとき、投資信託が値下がりしていたら、損を抱えたまま売る流れになります。先に預金を残しておけば、投資を続ける余裕が生まれます。

| 家計の状況 | 一般的な目安 |

|---|---|

| 独身・固定費が軽い | 生活費3〜6か月分 |

| 子育て世帯 | 生活費6か月分以上 |

| 自営業・収入変動あり | 生活費6〜12か月分 |

これは金融庁が示すNISA制度上の基準ではなく、家計管理でよく使われる目安です。毎月の支出、住宅ローン、教育費、勤め先の安定度によって必要額は変わります。新NISAの前に預金を残す判断は、臆病ではなく家計を守る工夫です。

新NISAは「損しない制度」ではなく「利益を残しやすくする制度」

新NISAは元本保証ではありません。けれど、仕組みを知れば過度に怖がる必要もありません。利益が出たときに税金がかからない制度を、余裕資金で長く使う。初心者にとっては、このくらいの距離感が現実的です。

怖がりすぎず、仕組みを知って使う

2024年以降の新NISAでは、つみたて投資枠が年120万円、成長投資枠が年240万円、合計で年360万円まで使えます。非課税保有限度額は1,800万円で、そのうち成長投資枠は1,200万円までです。

ただし、枠が大きいからといって、使い切る必要はありません。初心者ほど、「いくらまで入れられるか」より「いくらなら下がっても暮らしに影響しないか」を先に考えるほうが向いています。

- 生活費の確保

- 近い出費の確認

- 少額積立の設定

- 値動きへの慣れ

制度の枠は広がりましたが、家計の余裕は家庭ごとに違います。満額投資が正解ではありません。自分のペースで使える点も、新NISAの良さです。

初心者は商品選びより先に資金管理を考える

初心者は、商品選びに気持ちが向きがちです。人気の投資信託、ランキング上位の商品、SNSで見かける銘柄など、気になる情報は次々に出てきます。ただ、最初に決めたいのは商品名ではなく、家計からいくら投資に回せるかです。

投資には元本割れのおそれがあります。一方で、長期・積立・分散を意識すれば、リスクを抑えながら資産形成を目指せます。

| 確認項目 | 見るポイント |

|---|---|

| 毎月の黒字 | 無理なく続く金額 |

| 近い出費 | 教育費・車検・家電 |

| 予備費 | 急な支出への備え |

| 投資期間 | いつまで使わないお金か |

新NISAは、家計を犠牲にしてまで使う制度ではありません。お小遣いの範囲でコツコツ続けるくらいの距離感でも、資産形成の練習になります。焦らず、家族の暮らしを守りながら使うほうが、長く続けやすくなります。

まとめ:新NISAは元本保証ではない。だからこそ家計に合う使い方を選ぶ

新NISAは、元本保証の制度ではありません。投資で利益が出たとき、その利益が非課税になる制度です。投資信託や株式を買えば、値上がりする日もあれば、値下がりする日もあります。

ただ、元本保証ではないから危ない、と決めつける必要もありません。生活費や近い出費を分けたうえで、少額から長く積み立てる。投資先を分けて、無理な金額を入れない。これだけでも、新NISAとの距離感はずいぶん変わります。

家計を守りながら資産形成を続けるなら、満額投資より「続けられる金額」が先です。焦らず、仕組みを知り、自分の家計に合うペースで使っていきましょう。